Wichtige Statistiken für die SNOW-Aktie

- Performance der letzten Woche: -7%

- 52-Wochen-Spanne: $120 bis $281

- Bewertungsmodell Kursziel: $308

- Implizites Aufwärtspotenzial: 104%

Analysieren Sie Ihre Lieblingsaktien wie Snowflake mit TIKR (kostenlos) >>>

Was geschah?

Schneeflocke ist im Jahr 2026 zu einem wichtigen Schlachtfeld im Bereich der KI-Datenplattformen geworden, da die Anleger darüber diskutieren, ob die starke Nachfrage nach KI-Workloads eine deutliche Verlangsamung der früheren Hyperwachstumsphase ausgleichen kann.

Die Plattform von Snowflake ermöglicht es Unternehmen, große Datenmengen in der Cloud zu speichern, zu analysieren und zu teilen, was zunehmend wertvoller wird, da KI-Modelle mehr Daten für ihren Betrieb benötigen. Die Konkurrenz von Databricks sowie von Cloud-Plattformen wie Amazon Web Services und Microsoft Azure, die alle ihre eigenen Daten- und KI-Funktionen ausbauen, wird immer stärker.

In dieser Woche drückten diese Spannungen auf die Stimmung, und die Aktie fiel um etwa 7 % auf rund 151 US-Dollar pro Aktie.

Die Aktie ging vor allem deshalb zurück, weil mehrere Großanleger ihre Positionen reduzierten und Insider Aktien verkauften, was den Verkaufsdruck direkt erhöhte und eine schwächere kurzfristige Überzeugung während der Woche signalisierte. Die Einreichungen zeigten, dass die Norden Group ihren Anteil um 84,5 % reduzierte, Assenagon Asset Management verringerte seine Position um 36,8 % und Nepsis Inc. verringerte sein Engagement um 16,9 %, während Hudson Bay Capital ebenfalls seine Bestände reduzierte.

Gleichzeitig führte der ehemalige CEO Frank Slootman im März mehrere große Aktienverkäufe durch, und EVP Christian Kleinerman verkaufte Aktien zu einem Preis von etwa 170 $, was das negative Momentum verstärkte, da mehr Aktien auf den Markt gebracht wurden.

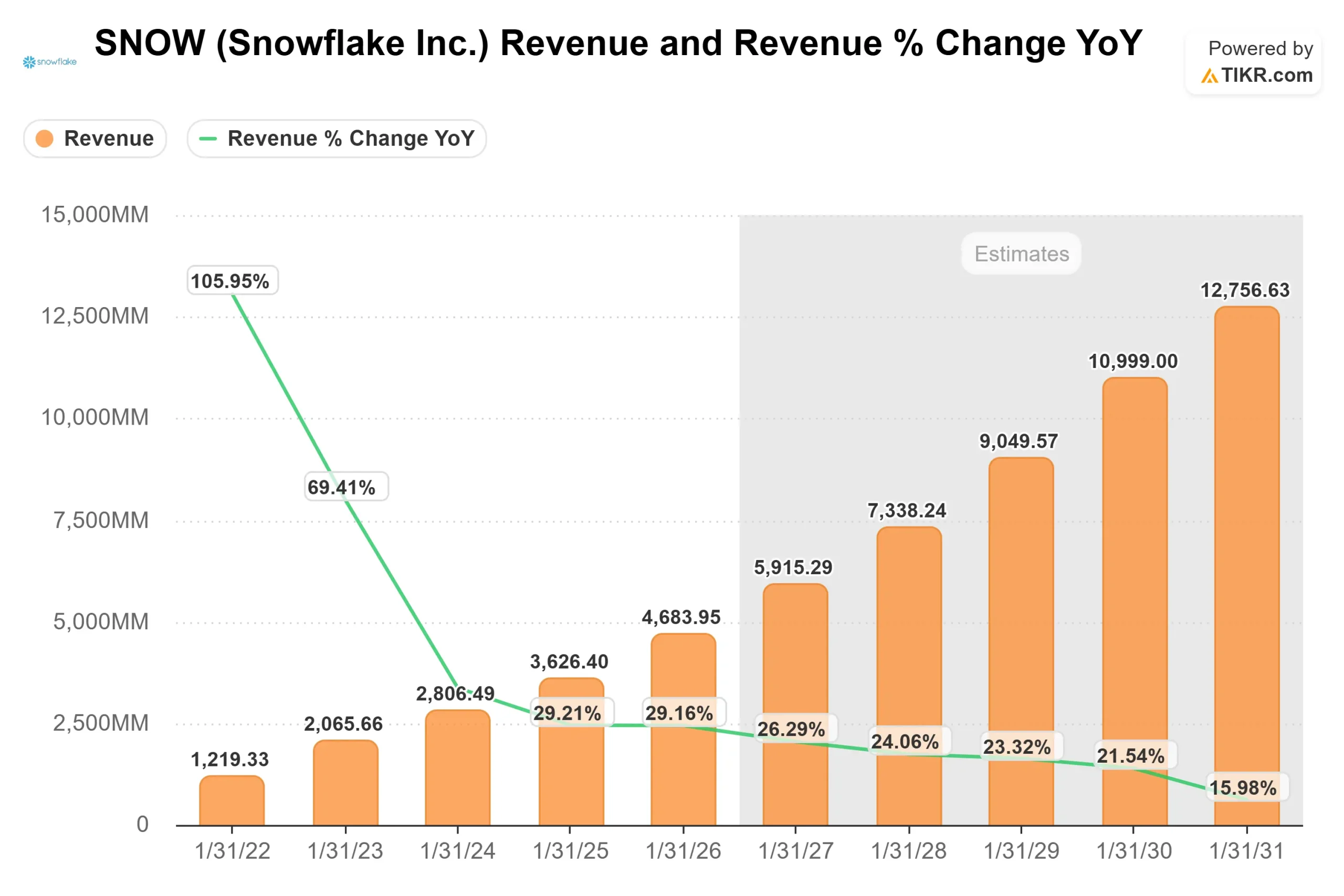

Letzten Monat hob Snowflake auf der Morgan Stanley TMT Conference die sich verbessernde Geschäftsdynamik hervor, wobei das Management feststellte, dass sich das Wachstum des Produktumsatzes wieder auf etwa 30 % beschleunigt hat, während die RPO-Bilanz in Höhe von 9,8 Mrd. USD im Jahresvergleich um 42 % gestiegen ist, was auf eine starke Umsatzvision für die Zukunft hindeutet.

Die Nachfrage wurde durch große Unternehmenserweiterungen gestützt, einschließlich eines Geschäftsabschlusses über 400 Millionen US-Dollar und sieben zusätzlicher Geschäfte im neunstelligen Bereich von bestehenden Kunden, die ihre Nutzung steigern.

CEO Sridhar Ramaswamy erklärte, dass "Produkte wie Snowflake Intelligence zeigen, wie viel mehr Wert aus Daten gewonnen werden kann", und hob hervor, wie KI-gesteuerte Arbeitslasten beginnen, die Nutzung der Plattform zu steigern.

Trotz dieser positiven Aspekte steht die Aktie weiterhin unter Druck, da die Anleger das Wachstumsprofil von Snowflake im Jahr 2026 neu bewerten, insbesondere da sich das Umsatzwachstum nach einem früheren Hyperwachstum auf einen Wert im mittleren 20 %-Bereich normalisiert hat.

Da das verbrauchsbasierte Modell von Snowflake den Umsatz direkt an die Kundennutzung bindet, können sich selbst kleine Änderungen im Ausgabeverhalten oder bei den Optimierungsbemühungen auf die kurzfristigen Ergebnisse auswirken, wodurch die Aktie trotz der starken langfristigen Nachfrage empfindlicher auf Stimmungsschwankungen reagiert.

Bewerten Sie Snowflake sofort (kostenlos mit TIKR) >>>

Ist SNOW unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 24,5%

- Operative Margen: 14.7%

- Exit P/E Multiple: 84.2x

Das Wachstum von Snowflake wird zunehmend durch die Expansion innerhalb des bestehenden Kundenstamms vorangetrieben, da Unternehmen ihre Daten zentralisieren und KI- und Analyse-Workloads auf der Plattform ausführen, wobei eine höhere Datennutzung durch das verbrauchsabhängige Preismodell direkt den Umsatz erhöht.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Snowflake an (kostenlos) >>>

Ein wichtiger Treiber im Jahr 2026 ist die Skalierung von KI-Workloads, die deutlich mehr Datenverarbeitung und -speicherung erfordern, was die Ausgaben pro Kunde erhöht, da diese Anwendungsfälle in die Produktion übergehen und über frühe Experimente hinausgehen.

Gleichzeitig bedeutet die Konkurrenz durch Databricks und Cloud-native Plattformen wie Amazon Web Services und Microsoft Azure, dass Snowflake seine Leistung, Preiseffizienz und Benutzerfreundlichkeit weiter verbessern muss, um seinen Anteil am sich schnell entwickelnden Dateninfrastrukturmarkt zu halten.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 308 $, was ein Gesamtaufwärtspotenzial von etwa 104 % über einen Zeitraum von etwa 2,8 Jahren impliziert und darauf hindeutet, dass die Aktie auf dem aktuellen Niveau unterbewertet ist.

Auf dem aktuellen Niveau scheint Snowflake unterbewertet zu sein, wobei die künftige Performance von einem KI-gesteuerten Konsumwachstum, einer wettbewerbsfähigen Positionierung und einer Verbesserung des operativen Leverage im Zuge der Skalierung des Unternehmens angetrieben wird.

Wie viel Aufwärtspotenzial hat die SNOW-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Snowflake oder den möglichen Wert einer Aktie in weniger als einer Minute mit dem neuen Bewertungsmodell von TIKR schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Bewerten Sie Snowflake in weniger als 60 Sekunden mit TIKR (kostenlos) >>>