Wichtige Statistiken für die StoneCo-Aktie

- Entwicklung in der vergangenen Woche: +0.8%

- 52-Wochen-Spanne: $9,8 bis $20

- Aktueller Kurs: $14,1

Was ist passiert?

StoneCo(STNE), die brasilianische Zahlungs- und Bankplattform für kleine und mittelgroße Händler, schüttet im Jahr 2026 etwa 5,0 Mrd. BRL (ca. 967 Mio. $, abgeleitet von 5,1712 BRL pro Dollar) an die Aktionäre aus und prognostiziert gleichzeitig einen Anstieg des bereinigten Gewinns pro Aktie um 17 % bis 24 %, obwohl die Aktie bei 14,12 $ und damit weit unter ihrem 52-Wochen-Hoch von 19,95 $ gehandelt wird.

Am 2. März meldete StoneCo für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 2,87 BRL, was einem Anstieg von 26,8 % im Jahresvergleich entspricht, und kündigte einen CEO-Wechsel an: CFO Mateus Scherer Schwening löste Pedro Zinner ab, der zum Non-Executive Chairman aufstieg, nachdem er einen Gewinnzuwachs von 34 % je Aktie für das Gesamtjahr und den Verkauf der Linx-Softwareeinheit an TOTVS im Wert von 3,1 Mrd. BRL (ca. 599 Mio. $, abgeleitet) beaufsichtigt hatte.

Das Kreditportfolio, das Betriebskapital- und Kreditgeschäft von StoneCo für Händler, erreichte im vierten Quartal 2,8 Mrd. BRL (ca. 541 Mio. $, abgeleitet), was einem Anstieg von 134,9 % im Jahresvergleich und 23,0 % gegenüber dem Vorquartal entspricht, während die Zahl der aktiven Bankkunden im Jahresvergleich um 21 % auf 3,7 Mio. und die Privatkundeneinlagen um 27 % auf 11,1 Mrd. BRL (ca. 2,1 Mrd. $, abgeleitet) stiegen, wodurch das Kredit- und Bankgeschäft neben dem Zahlungsverkehr zu einem immer wichtigeren Umsatzträger wird.

Auf der Telefonkonferenz zum Ergebnis für das vierte Quartal 2025 erklärte der neue CEO Mateus Scherer Schwening: "Unsere Prioritäten sind klar: kontinuierliche Ertragssteigerung, ein Kreditgeschäft, das zu unseren Bedingungen skaliert, und Kapitalrückfluss an die Aktionäre, einschließlich der außerordentlichen Linx-Ausschüttung", wobei er die am 27. Februar eingegangenen Linx-Erlöse in Höhe von 3,1 Mrd. BRL (ca. 599 Mio. USD, abgeleitet) direkt mit einer für April erwarteten Ausschüttungsentscheidung auf Vorstandsebene in Verbindung brachte.

Unabhängig davon baute StoneCo am 11. März letzten Jahres rund 370 Stellen ab, etwa 3 % der Gesamtbelegschaft, was am 12. März eine Wiedereinstellungsanordnung des Arbeitsgerichts und einen gemeinsamen Antrag auf Aussetzung von 20 Arbeitstagen durch StoneCo und die Gewerkschaft Sindpd-SP auslöste, um Verhandlungen zu ermöglichen.

Der von StoneCo für 2026 prognostizierte bereinigte Gewinn je Aktie von 10,8 bis 11,4 BRL (ca. 2,09 bis 2,20 $, laut Reuters), unterstützt durch ein bereits eingeleitetes Rückkaufprogramm in Höhe von 2,0 Mrd. BRL (ca. 387 Mio. $, abgeleitet) und eine außerordentliche Ausschüttung in Höhe von 3,1 Mrd. BRL, die noch vor der Vorstandssitzung im April erfolgen soll, stellt eine Kapitalrückführungsstory mit einem konkreten kurzfristigen Auslöser dar, während die Jahreshauptversammlung am 23. April einen zweiten bestätigten Katalysator auf derselben Zeitachse darstellt.

Die Meinung der Wall Street zur STNE-Aktie

Das am 2. März angekündigte Kapitalrückführungsprogramm in Höhe von 5,0 Mrd. BRL (ca. 967 Mio. $, abgeleitet), das 2,0 Mrd. BRL (ca. 387 Mio. $, abgeleitet) an operativen Rückkäufen und 3,1 Mrd. BRL (ca. 599 Mio. $, abgeleitet) an Linx-Verkaufserlösen kombiniert, lässt die Anzahl der Aktien direkt schrumpfen und hebt den zukünftigen Gewinn pro Aktie mechanisch über das hinaus, was das operative Wachstum allein liefert.

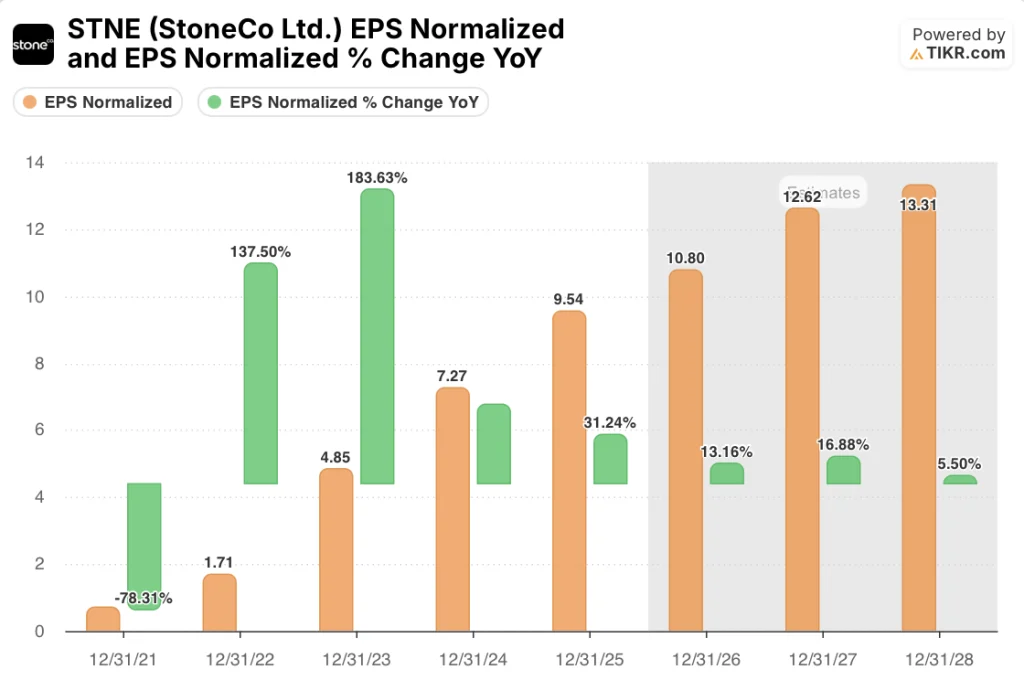

Nach Schätzungen von TIKR erreicht der normalisierte Gewinn je Aktie von StoneCo im Jahr 2026 10,80 BRL (ca. 2,09 $, abgeleitet) und im Jahr 2027 12,62 BRL (ca. 2,44 $, abgeleitet), was einem Wachstum von 13,2 % bzw. 16,9 % entspricht, das auf die Ausweitung des Kreditportfolios um 134,9 % im Jahresvergleich und das Wachstum der Bankeinlagen um 27 % im Jahresvergleich auf 11,1 Milliarden BRL (ca. 2,1 Milliarden $, abgeleitet) zurückzuführen ist.

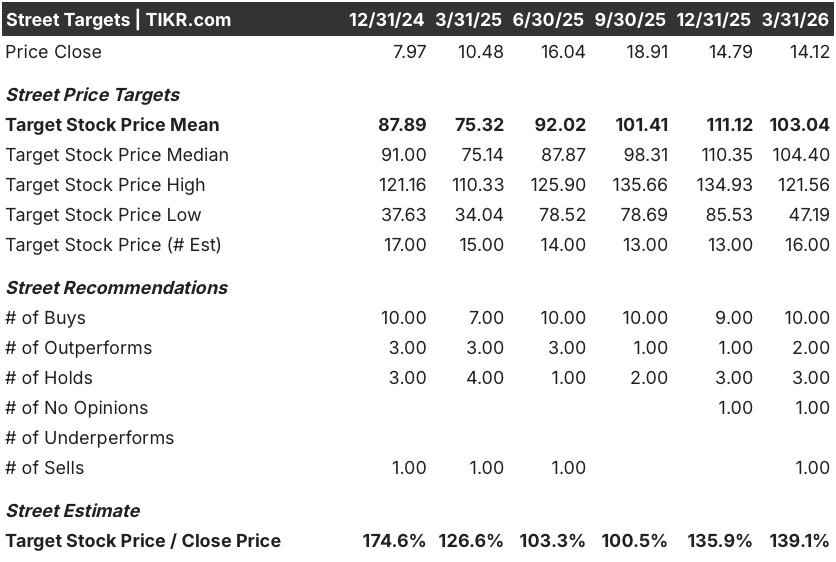

Sechzehn Analysten bewerten STNE derzeit mit 10 "Kaufen", 2 "Überdurchschnittlich", 3 "Halten" und 1 "Verkaufen". Dies spiegelt die weit verbreitete Überzeugung wider, dass die Veräußerung von Linx und die Neubewertung des Gewinns pro Aktie den deutlichsten kurzfristigen Neubewertungskatalysator für das brasilianische Fintech-Unternehmen darstellen.

Die Spanne zwischen dem unteren Ziel von 47,19 BRL und dem oberen Ziel von 121,56 BRL spiegelt direkt das Ausführungsrisiko wider: Das untere Ziel spiegelt die Verschlechterung der NPL bei Krediten und die Stagnation des TPV wider, während das obere Ziel davon ausgeht, dass sich die Cross-Selling-Aktivitäten im Bank- und Kreditbereich beschleunigen, da sich die Ausgaben für die Neupositionierung in Einlagen- und Kreditwachstum umwandeln.

Was sagt das Bewertungsmodell aus?

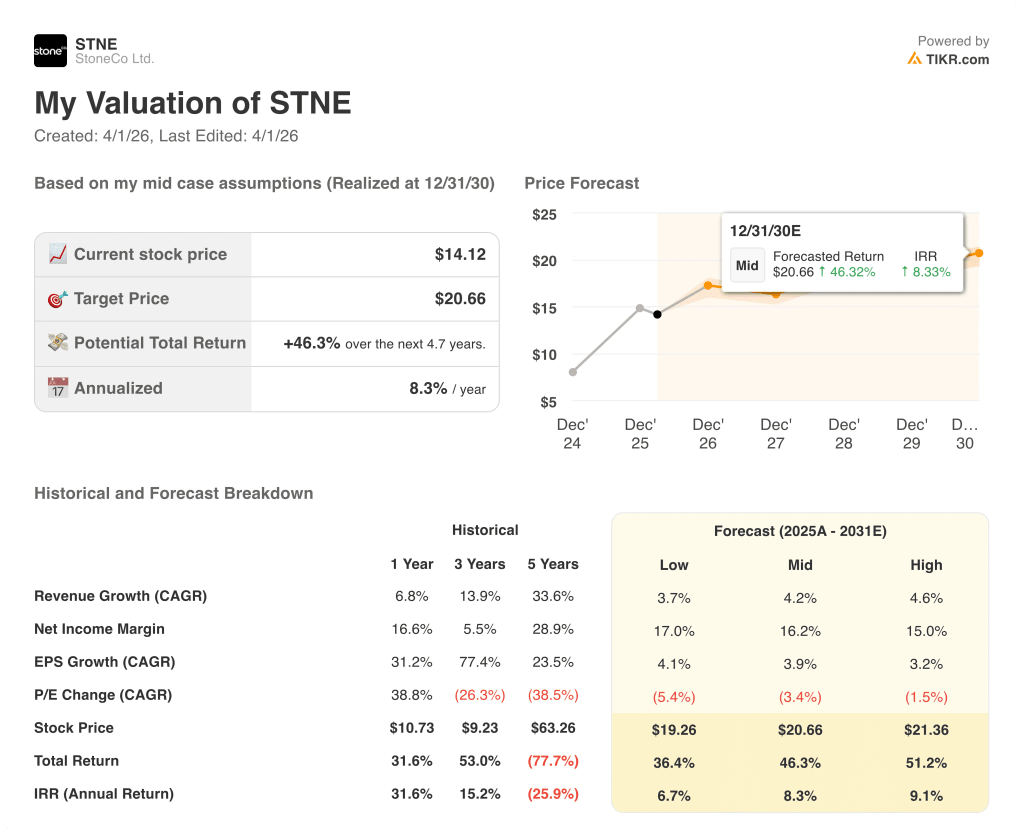

Das Mid-Case-Modell von TIKR bewertet STNE mit 20,66 $, was einer Gesamtrendite von 46,3 % über 4,7 Jahre bei einem IRR von 8,3 % entspricht. Dabei wird von einem Umsatzwachstum im mittleren einstelligen Bereich und einer Nettogewinnmarge von 16,2 % ausgegangen, die beide auf der Bruttomarge des Unternehmens von 44,6 % im vierten Quartal 2025 und einer wachsenden Kreditrendite von 3,1 % basieren.

STNE wird zum ungefähren 6,8-fachen des von TIKR für 2026 geschätzten normalisierten Gewinns je Aktie von 10,80 BRL (ca. 2,09 $, abgeleitet) gehandelt und liegt damit deutlich unter den hohen historischen Multiplikatoren der Aktie während ihrer Wachstumsphase im Jahr 2021, und dieser Abschlag bleibt trotz eines EPS-Wachstums von 13,2 % und eines aktiv laufenden Kapitalrückführungsprogramms von 5,0 Mrd. BRL (ca. 967 Mio. $, abgeleitet) bestehen.

Das Kursziel des TIKR-Modells von 20,66 $ basiert auf dem Kreditportfolio, das sich von 2,8 Mrd. BRL (ca. 541 Mio. $, abgeleitet) auf sein längerfristiges Potenzial hin entwickelt, unterstützt durch einen aktiven Kundenstamm von bereits 3,7 Mio. und eine Einlagenpenetration über das MSMB-Zahlungsvolumen, die innerhalb eines Jahres von 6,8 % auf 8,2 % steigt.

Die Vorstandssitzung im April, auf der die Linx-Ausschüttung in Höhe von 3,1 Mrd. BRL (ca. 599 Mio. USD) festgelegt wurde, signalisiert, dass die Kapitalrückführung einen konkreten, unmittelbar bevorstehenden Auslöser hat und nicht auf einem offenen Zeitplan beruht, was sie von einer typischen Rückkaufsgeschichte unterscheidet.

Das einzige Risiko, das das Modell durchbricht, ist die Verschlechterung der NPL im Bereich der Spezialkredite, wo die Konzentration auf höherwertige SMB-Kredite die NPL-Quote von 15 bis 90 Tagen im vierten Quartal 2025 bereits auf 4,43 % ansteigen ließ.

Die Jahreshauptversammlung am 23. April und die Ankündigung des Vorstands über die Ausschüttungsmechanismen von Linx im April sind die beiden kurzfristigen Ereignisse, die es zu beobachten gilt, wobei die Entscheidung über den Aktienrückkauf oder die Dividende das direkte EPS-Aufwärtspotenzial über die aktuelle Schätzung von 10,80 BRL (etwa 2,09 $, abgeleitet) hinaus bestimmt.

Sollten Sie in StoneCo Ltd. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die STNE-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um StoneCo Ltd. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der STNE-Aktie auf TIKR → kostenlos