Wichtigste Erkenntnisse:

- Verizon befindet sich unter CEO Dan Schulman mitten in einem Turnaround, und die Anleger konzentrieren sich auf Kundenwachstum, Breitbandausbau und Bilanzdisziplin.

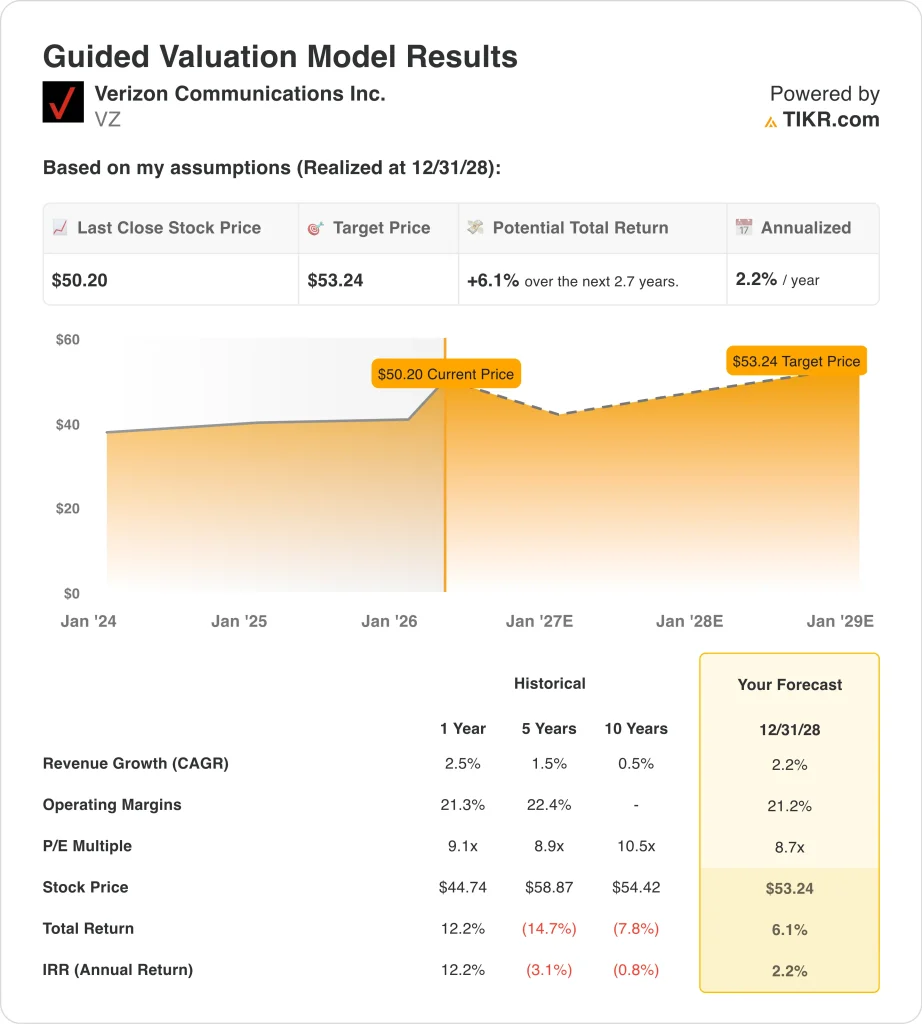

- Auf der Grundlage unserer Bewertungsannahmen könnte die Verizon-Aktie bis Dezember 2028 einen Wert von 53 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 6,1 % ausgehend vom heutigen Kurs von 50 $, mit einer annualisierten Rendite von 2,2 % über die nächsten 2,7 Jahre.

Was ist passiert?

Verizon Communications (VZ) hat in diesem Quartal an Relevanz gewonnen, weil der Markt seine Turnaround-Story neu bewertet. Die Aktie hat in den letzten drei Monaten um 25,4 % zugelegt, da die Anleger auf bessere Abonnententrends, stärkere Breitbandzugänge und einen optimistischeren Ton des neuen Managements reagiert haben.

Gleichzeitig werden die Aktien jetzt viel näher an den durchschnittlichen Kurszielen der Wall Street gehandelt, so dass sich die Debatte von der Frage, ob Verizon billig war, darauf verlagert hat, ob sich die meisten kurzfristigen Verbesserungen bereits im Kurs niedergeschlagen haben.

Die Ergebnisse des vierten Quartals haben dazu beigetragen, dass sich der Ton geändert hat. Verizon meldete 616.000 neue Postpaid-Telefonanschlüsse, sein bestes viertes Quartal für diese Kennzahl seit 2019, sowie 372.000 neue Breitbandanschlüsse und 319.000 neue Festnetzanschlüsse.

Der Umsatz mit Mobilfunkdiensten stieg um 1,1 % auf 21,0 Mrd. USD, und das Management sagte, dass 2026 eine "schrittweise Funktionsverbesserung" bei den Schlüsselkennzahlen erzielt werden sollte, mit einer Prognose von 750.000 bis 1 Million konsolidierten Postpaid-Telefon-Nettozugängen.

Die Investoren beobachten auch den Führungswechsel und die strategische Neuausrichtung. Reuters berichtete im Februar, dass der Chef des Verbraucherschutzes, Sowmyanarayan Sampath, zurücktreten würde, während Verizon unter Dan Schulman eine Trendwende einleitete, und Schulman sagte später bei Morgan Stanley, dass sich das Unternehmen nach der Übernahme von Frontier auf einen höheren Kundennutzen, diszipliniertes Wachstum und Schuldenabbau konzentrieren würde.

Im Folgenden wird erläutert, warum die Verizon-Aktie von hier aus noch weiter steigen könnte, aber auch, warum die Bewertung jetzt viel weniger überzeugend aussieht als vor der jüngsten Rallye.

Was das Modell für die Verizon-Aktie aussagt

Wir haben das Aufwärtspotenzial der Verizon-Aktie anhand von Bewertungsannahmen analysiert, die auf dem stabilen Mobilfunkgeschäft, der sich verbessernden Breitbanddynamik und dem ausgereiften Bewertungsprofil für Telekommunikationsunternehmen basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,2 %, einer operativen Marge von 21,2 % und einem normalisierten KGV von 8,7 könnte die Verizon-Aktie laut Modell von 50 auf 53 US-Dollar pro Aktie steigen.

Dies entspräche einer Gesamtrendite von 6,1 % bzw. einer annualisierten Rendite von 2,2 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die VZ-Aktie verwendet:

1. Umsatzwachstum: 2,2

Der Umsatzausblick von Verizon ist stabil, aber nicht besonders stark. Die Einnahmen stiegen im Jahr 2025 um 2,5 % auf 138,2 Mrd. USD, und das Management sagte, dass die Einnahmen aus Mobilitäts- und Breitbanddiensten im Jahr 2026 um 2 bis 3 % steigen dürften, auch wenn das Unternehmen frühere Preiserhöhungen auslaufen lässt. Diese Art von Prognose passt zu einem reifen Telekommunikationsbetreiber mit wiederkehrenden Einnahmen, aber sie begrenzt auch, wie viel Bewertungsexpansion Investoren rechtfertigen können.

Bei der Wachstumsstory geht es wirklich um den Mix, nicht um eine dramatische Beschleunigung. Die Zahl der Abonnenten für den drahtlosen Festnetzzugang stieg bis zum Ende des vierten Quartals 2025 auf über 5,7 Millionen, und Verizon gab an, dass das Unternehmen nach der Schließung von Frontier nun über 16,3 Millionen drahtlose Festnetz- und Glasfaser-Breitbandverbindungen verfügt.

Dennoch ist Verizon kein wachstumsstarkes Telekommunikationsunternehmen. Die langfristigen Zahlen des Unternehmens zeigen nur ein begrenztes Umsatzwachstum, und der jüngste Kursanstieg der Aktie hat bereits einen besseren Kursverlauf für 2026 eingepreist. Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer Umsatzwachstumsprognose von 2,2 % aus, die mit den Umsatzprognosen des Managements und der ausgereiften Position des Unternehmens in der US-Telekommunikation übereinstimmt.

2. Operative Margen: 21,2%

Die Margen bleiben eine der größten Stärken von Verizon. Die operative Marge lag im Jahr 2025 bei 22,9 %, und in der geprüften Bewertung wird von einer operativen Marge von 21,2 % bis 2028 ausgegangen, was etwas unter dem letzten Wert liegt. Dies spiegelt ein Geschäft mit dauerhafter Größe wider, aber auch ein Geschäft, das immer noch mit Integrationskosten, laufenden Netzinvestitionen und Wettbewerbsdruck im Bereich der Mobilfunkwerbung konfrontiert ist.

Trotz seines hohen Kapitalbedarfs generiert das Unternehmen weiterhin hohe Cashflows. Verizon erwirtschaftete im Jahr 2025 einen operativen Cashflow von 37,1 Mrd. USD und einen freien Cashflow von 20,1 Mrd. USD, während das Management unter der neuen Führung auf Effizienz und eine bessere Kapitalallokation setzt. Schulman sagte bei Morgan Stanley auch, dass er beabsichtigt, das bereinigte EPS und den freien Cashflow im Laufe der Zeit durch Effizienzsteigerungen und Umsatzwachstum zu erhöhen.

Es besteht immer noch ein gewisses Margenrisiko durch die Umsetzung und Integration. Der Zinsaufwand von Verizon ist nach wie vor hoch, und die Übernahme von Frontier birgt sowohl Chancen als auch Integrationsprobleme. Basierend auf den Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 21,2 % aus, die Verizons Größe und Cashflow-Generierung berücksichtigt, aber keinen großen Sprung von der aktuellen Rentabilität voraussetzt.

3. Exit P/E Multiple: 8,7x

Die Bewertung von Verizon ist der deutlichste Grund, warum das Modell zurückhaltend erscheint. Die geführte Bewertung verwendet ein 8,7-faches Exit-KGV, das unter den im Modell angegebenen historischen 1-, 5- und 10-Jahres-Multiplikatoren der Aktie liegt. Dies ist für einen Telekommunikationswert mit langsamerem Wachstum sinnvoll, bedeutet aber auch, dass es weniger Spielraum für eine Ausweitung des Multiplikators gibt, um die Rendite vom heutigen Kurs aus zu steigern.

Der Markt schätzt Verizon bereits mehr als stabilen Ertragswert denn als Wachstumswert. Die Aktie bietet eine Dividendenrendite von etwa 5,6 %, und die Ausschüttungsquote liegt bei 66,9 %, was die Aktie stützt, den Anlegern aber auch zeigt, dass ein Großteil der Anziehungskraft bereits mit den Erträgen und nicht mit einem schnellen Gewinnwachstum verbunden ist.

Der jüngste Kursanstieg unterstreicht diesen Punkt. Verizon wird derzeit in der Nähe des durchschnittlichen Kursziels von etwa 51 $ gehandelt, so dass die Analysten nach dem jüngsten Kursanstieg im Großen und Ganzen ein begrenztes kurzfristiges Aufwärtspotenzial sehen.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 8,7 fest, da Verizon nach wie vor ein ausgereiftes Telekommunikationsunternehmen mit einem zuverlässigen Cashflow ist, aber nicht die Art von Wachstumsprofil aufweist, die normalerweise ein viel höheres Multiple erfordert.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

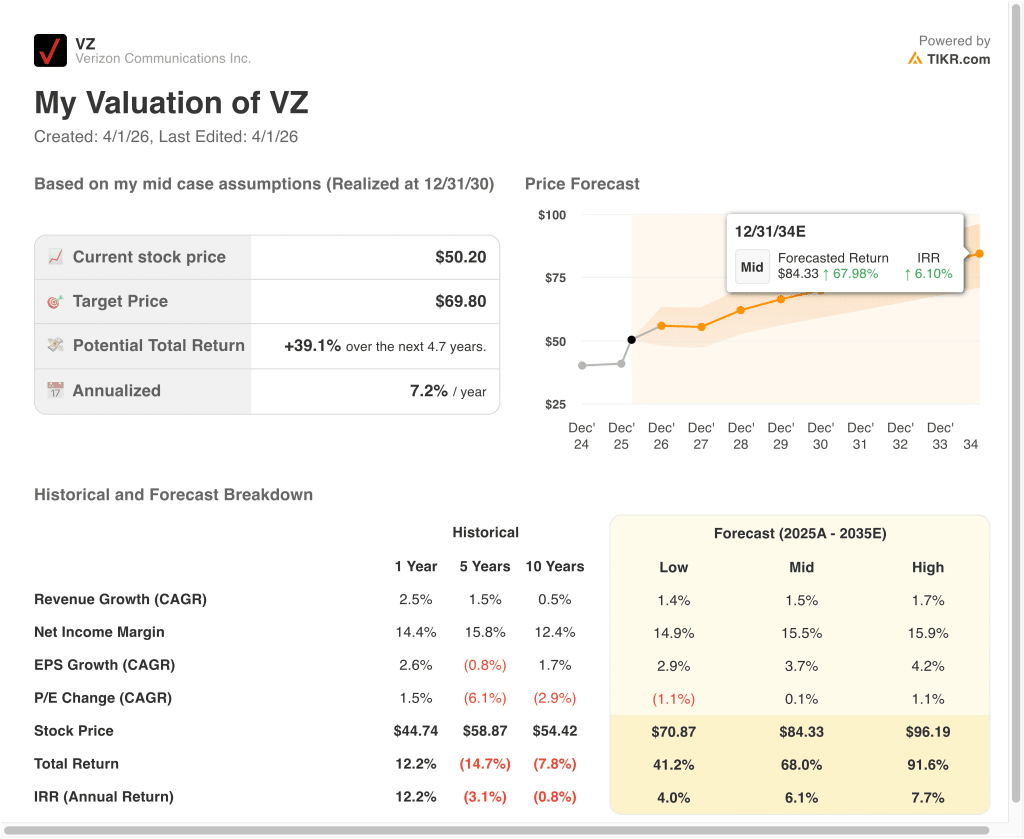

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die Verizon-Aktie bis zum Jahr 2035 zeigen unterschiedliche Ergebnisse auf der Grundlage des Wachstums im Mobilfunkbereich, der Umsetzung des Breitbandgeschäfts und der Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Der drahtlose Wettbewerb bleibt intensiv, und das Wachstum bleibt schleppend → 4,0 % jährliche Rendite

- Mittlerer Fall: Verizon wächst stetig bei Mobilität und Breitband und schützt gleichzeitig die Margen → 6,1 % jährliche Rendite

- High Case: Breitband, Kundenwachstum und Cashflow verbessern sich schneller als erwartet → 7,7 % Jahresrendite

Selbst im optimistischen Fall bleiben die prognostizierten Renditen von Verizon bescheiden. Das ist ein wichtiges Signal, denn die Aktie hat sich bereits stark erholt, und das Bewertungsmodell deutet darauf hin, dass die leichte Erholung bereits stattgefunden haben könnte. Mit anderen Worten: Verizon sieht immer noch stabil aus, aber unter diesen Annahmen ist die Aktie nicht besonders falsch bewertet.

Mit Blick auf die Zukunft wird sich die Verizon-Aktie wahrscheinlich auf ein paar klare Marker konzentrieren. Die Anleger werden auf der Bilanzpressekonferenz am 21. April erfahren wollen, ob die Postpaid-Telefonie, das Breitbandwachstum und die Integration von Frontier den Zielen des Managements für 2026 entsprechen.

Wenn Verizon die Betriebsabläufe weiter verbessert und den Verschuldungsgrad reduziert, kann die Aktie widerstandsfähig bleiben, aber das aktuelle Modell deutet darauf hin, dass künftige Gewinne eher von der Ausführung als von einer einfachen Bewertung abhängen.

Sehen Sie, was Analysten derzeit über die VZ-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Verizon Communications Inc. investieren?

Die einzige Möglichkeit, es wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie VZ auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um VZ zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Verizon Communications Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!