Wichtigste Erkenntnisse:

- Chipotle steigert nach wie vor den Umsatz und die Zahl der Restaurants, aber die schwächeren Besucherzahlen und die vorsichtige Prognose für 2026 haben die Aktie unter Druck gesetzt.

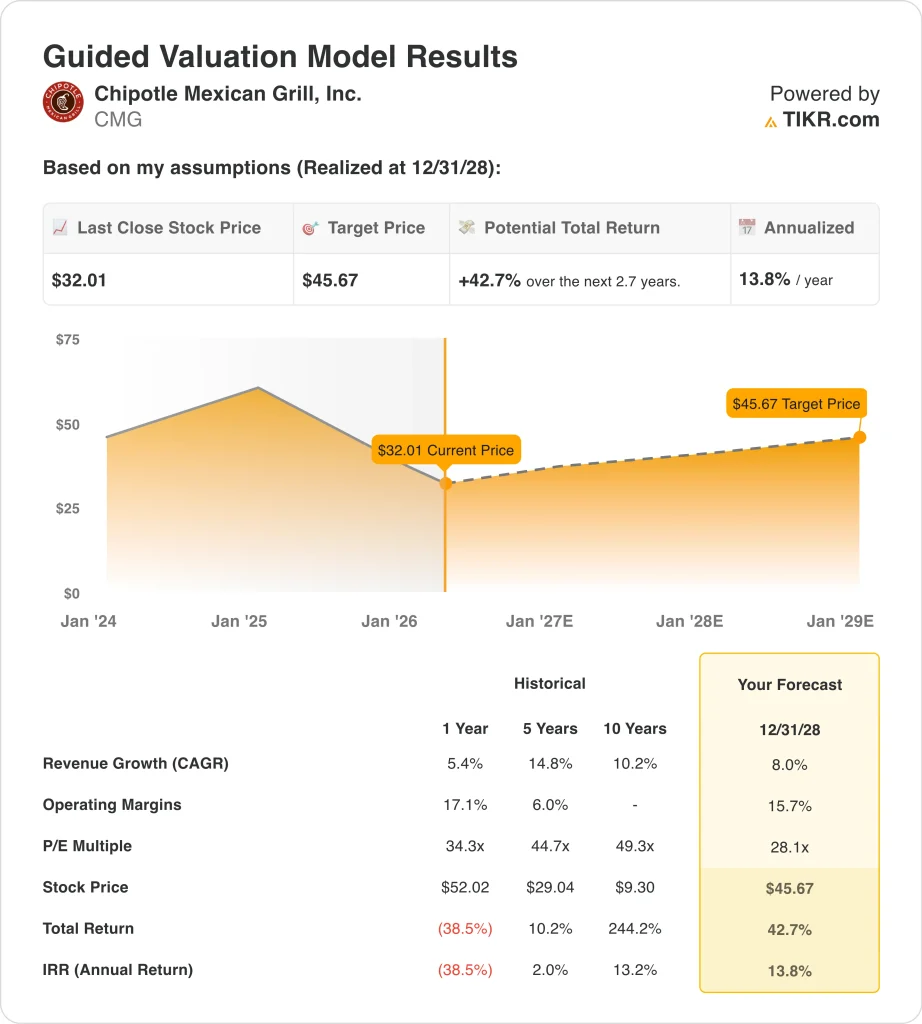

- Auf der Grundlage unserer Bewertungsannahmen könnte die CMG-Aktie bis Dezember 2028 46 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 42,7 % gegenüber dem heutigen Kurs von 32 $ und eine annualisierte Rendite von 13,8 % über die nächsten 2,7 Jahre.

Was ist passiert?

Chipotle Mexican Grill (CMG) hat es mit einer ganz anderen Marktstimmung zu tun als noch vor einem Jahr. Die Investoren konzentrieren sich nicht mehr nur auf das Stückzahlenwachstum und die Preissetzungsmacht, weil der Verkehr nachgelassen hat und der Ausblick des Managements für 2026 unter den Erwartungen lag.

Reuters berichtete, dass Chipotle für das Geschäftsjahr 2026 einen gleichbleibenden Umsatz prognostizierte, während Analysten ein Wachstum erwartet hatten, was dazu beitrug, dass die Aktien nach den Februarergebnissen nachgaben.

Der Markt berücksichtigt auch den externen Druck auf die Ausgaben für Restaurants. Laut Reuters fielen Chipotle und andere Restaurantaktien im März, als die Ölpreise in die Höhe schnellten, weil höhere Kraftstoffkosten die Verbraucher unter Druck setzen und die Liefer- und Inputkosten in die Höhe treiben können.

Gleichzeitig stellte Reuters fest, dass Restaurants ein Lichtblick im US-Arbeitsplatzwachstum geblieben sind, was darauf hindeutet, dass die Nachfrage nicht zusammengebrochen ist, aber die Verbraucher immer noch wählerischer und wertbewusster sind als in früheren Phasen des Aufschwungs.

Chipotle setzt nach wie vor auf eine langfristige Expansion, und das ist für die Bewertung wichtig. Das Unternehmen beendete das Jahr 2025 mit 4.056 Restaurants und eröffnete im Laufe des Jahres eine Rekordzahl von 334 firmeneigenen Standorten, darunter 257 mit einer Chipotlane, während das Management außerdem ankündigte, dass die Ergebnisse für das erste Quartal 2026 am 29. April veröffentlicht werden.

Im Folgenden wird erläutert, warum sich die Chipotle-Aktie bis 2028 erholen könnte, wenn sich die Besucherzahlen stabilisieren, neue Filialen hinzukommen und die Margen besser bleiben, als der Markt derzeit erwartet.

Was das Modell für die Chipotle-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Chipotle-Aktie anhand von Bewertungsannahmen analysiert, die auf der stetigen Expansion der Einheiten, der robusten Wirtschaftlichkeit der Restaurants und der anhaltenden Fähigkeit, selbst in einem langsameren Konsumumfeld Barmittel zu generieren, basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 8,0 %, einer operativen Gewinnspanne von 15,7 % und einem normalisierten KGV von 28,1 könnte die Chipotle-Aktie nach dem Modell von 32 auf 46 US-Dollar pro Aktie steigen.

Das entspräche einer Gesamtrendite von 42,7 % bzw. einer annualisierten Rendite von 13,8 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CMG-Aktie verwendet:

1. Umsatzwachstum: 8%

Das Umsatzwachstum von Chipotle ist immer noch solide, aber es hat sich deutlich verlangsamt. Der Umsatz stieg im Jahr 2025 um 5,4 % auf 11,9 Mrd. USD, und das Unternehmen gab an, dass der Anstieg in erster Linie auf Neueröffnungen von Restaurants und nicht auf ein Wachstum des Umsatzes bei gleichbleibenden Preisen zurückzuführen war. Das ist wichtig, denn es zeigt, dass die Marke immer noch expandieren kann, aber die kurzfristige Nachfrage in den bestehenden Filialen ist schwächer als früher.

Das Wachstum der Filialen bleibt der Hauptmotor. Chipotle eröffnete im Jahr 2025 eine Rekordzahl von 334 eigenen Restaurants, von denen 257 eine Chipotlane enthielten, die das Management seit langem als wichtigen Komfort- und Durchsatzfaktor betrachtet. Mehr Einheiten tragen zum Umsatzwachstum bei, selbst wenn die Umsätze gedämpft sind, und sie erweitern auch die nationale Präsenz der Marke.

Die Herausforderung ist der Verkehr. Die vergleichbaren Restaurantumsätze gingen im Jahr 2025 um 1,7 % zurück, und im vierten Quartal sanken die Umsatzzahlen um 2,5 %.

Basierend auf den Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 8,0 % aus, was eine fortgesetzte Expansion widerspiegelt, aber auch die vom Management für 2026 beschriebene langsamere Nachfrageentwicklung berücksichtigt.

2. Operative Margen: 15.7%

Chipotle ist nach wie vor ein starker Betreiber, aber die Margen expandieren nicht mehr so wie in den Vorjahren. Die operative Marge lag 2025 bei 16,9 %, gegenüber 17,3 % im Jahr 2024, und im vierten Quartal sank die operative Marge von 14,6 % auf 14,1 %. Laut Reuters besteht ein Teil der Sorge darin, dass die bescheidenen Preiserhöhungen auf den Speisekarten die Lohn- und Lebensmittelinflation im Jahr 2026 nicht vollständig ausgleichen könnten.

Dennoch ist das zugrunde liegende Modell immer noch attraktiv. Die operative Marge auf Restaurant-Ebene lag für das Gesamtjahr 2025 bei 25,4 %, und der bereinigte verwässerte Gewinn je Aktie stieg im Quartal trotz schwächerer Umsätze weiter an. Das zeigt den Anlegern, dass Chipotle im Vergleich zu vielen anderen Restaurants immer noch über eine bedeutende Preissetzungsmacht, Größenvorteile und eine disziplinierte Kostenkontrolle verfügt.

Die Margen werden wahrscheinlich davon abhängen, ob sich die Besucherzahlen ausreichend verbessern, um die Inflation und die Ausgaben für die Marke aufzufangen. Das Management hat bei der Bekanntgabe des Führungswechsels im Januar erklärt, dass es weiterhin von seinem Strategieplan 2026 überzeugt ist, aber der Markt will einen Beweis in Form von Zahlen.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 15,7 % aus, die unter dem letzten LTM-Niveau liegt und daher einen gewissen Druck aufbaut, anstatt von einer schnellen Erholung auszugehen.

3. Exit KGV-Multiple: 28,1x

Chipotle wird immer noch mit einem Premium-Multiple gehandelt, aber dieser Aufschlag ist geringer als früher. Das Forward-KGV der Aktie liegt in den bereitgestellten Marktdaten bei 28,1x, während die historische Bewertung im geführten Modell wesentlich höher war. Diese Rückstellung erklärt, warum eine Aktie, die gefallen ist, immer noch anständige modellierte Renditen aufweisen kann, ohne dass aggressive Annahmen erforderlich sind.

Anleger zahlen immer noch viel Geld für Chipotle, weil die Marke über ein starkes Wachstum bei den Einheiten, eine differenzierte Menüposition und eine beträchtliche Cash-Generierung verfügt. Das Unternehmen erwirtschaftete im Jahr 2025 einen freien Cashflow von etwa 1,45 Milliarden US-Dollar, selbst nachdem die Investitionsausgaben auf etwa 666 Millionen US-Dollar gestiegen waren. Diese Kombination aus Wachstum und Cashflow trägt dazu bei, einen Aufschlag im Vergleich zu vielen anderen Restaurantnamen zu rechtfertigen.

Es besteht immer noch ein Bewertungsrisiko, wenn der Verkehr schwach bleibt. Reuters berichtete auch, dass Pershing Square seine Chipotle-Position im Laufe des Quartals auflöste, was den Gedanken verstärkt, dass einige hochkarätige Investoren anderswo bessere kurzfristige Chancen sehen.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem KGV-Multiple von 28,1 fest, das die Qualität von Chipotle, aber auch eine zurückhaltendere Marktsicht als in früheren Jahren widerspiegelt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die CMG-Aktie in den nächsten 12 Monaten zeigen unterschiedliche Ergebnisse auf der Grundlage von Verkehrstrends, Margenausführung und Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Das Verkehrsaufkommen bleibt schwach und die Anleger rechnen weiterhin mit einem langsameren Umsatzwachstum → 10,5 % jährliche Rendite

- Mittlerer Fall: Chipotle baut seine Restaurants weiter aus, und die Nachfrage stabilisiert sich allmählich → 14,2 % jährliche Rendite

- High Case: Die Umsätze erholen sich schneller, der Druck auf die Margen lässt nach und die Stimmung verbessert sich → 17,7 % Jahresrendite

Mit Blick auf die Zukunft wird der Handel mit CMG-Aktien wahrscheinlich von einigen spezifischen Fragen abhängen. Die Anleger werden sehen wollen, ob sich das Verkehrsaufkommen verbessert, ob die Preisgestaltung bei den Menüs diszipliniert bleibt und ob die Neueröffnungen von Restaurants weiterhin das Umsatzwachstum unterstützen.

Der nächste Gewinnbericht am 29. April dürfte besonders wichtig sein, da er dem Markt einen klareren Überblick über die Verbrauchernachfrage und die Stabilität der Gewinnspannen geben wird und darüber, ob Chipotle nach dem jüngsten Rückschlag wieder in Schwung kommen kann.

Sehen Sie, was Analysten derzeit über CMG-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Chipotle Mexican Grill, Inc. investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie CMG auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um CMG zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Chipotle Mexican Grill Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!