Die wichtigsten Erkenntnisse:

- Arista profitiert von der starken Nachfrage nach KI-Netzwerken, und das Management sagte, dass 2025 "das Jahr der Bestätigung" für seine Arista 2.0-Strategie sei, da das Unternehmen 150 Millionen ausgelieferte kumulative Ports und 9 Milliarden US-Dollar Umsatz erreicht hat.

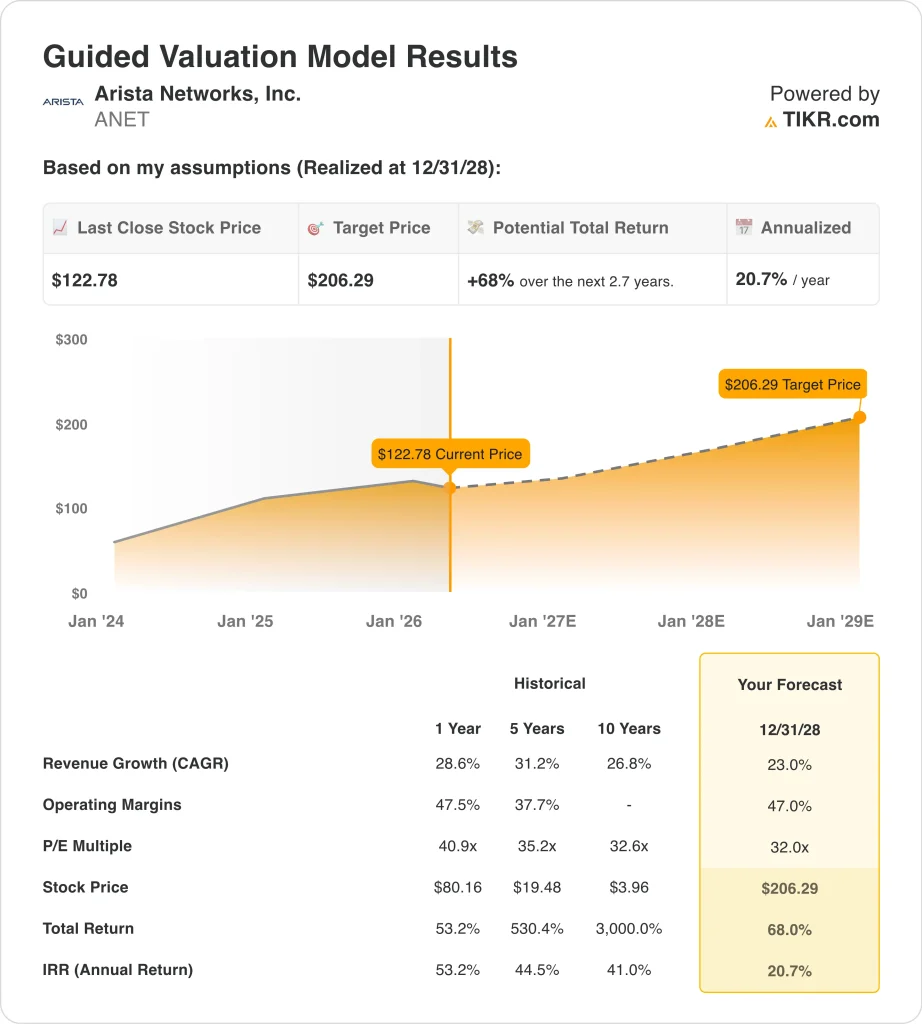

- Basierend auf unseren Bewertungsannahmen könnte die ANET-Aktie bis Dezember 2028 einen Wert von 206 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 68 % gegenüber dem heutigen Kurs von 123 $ und eine annualisierte Rendite von 20,7 % über die nächsten 2,7 Jahre.

Was ist passiert?

Arista Networks (ANET) legte nach den Februarergebnissen zu, da die Anleger sowohl eine deutliche Gewinnüberschreitung als auch eine stärkere KI-Nachfrage sahen. Arista prognostizierte einen Jahresumsatz, der über den Schätzungen der Wall Street lag, und die Aktie sprang nach der Veröffentlichung im erweiterten Handel um mehr als 17 % in die Höhe. Diese Reaktion war sinnvoll, da Arista Hochgeschwindigkeits-Switches und Router verkauft, die in großen Cloud- und KI-Rechenzentren eingesetzt werden.

Das Quartal selbst war stark, und die Prognose war noch besser. Arista meldete für das vierte Quartal 2025 einen Umsatz von 2,49 Milliarden US-Dollar, was einem Anstieg von 28,9 % gegenüber dem Vorjahr entspricht, während der bereinigte Gewinn je Aktie bei 0,82 US-Dollar lag, gegenüber dem von Reuters zitierten Konsens von 0,76 US-Dollar. Das Management prognostizierte für das erste Quartal 2026 einen Umsatz von etwa 2,6 Mrd. US-Dollar sowie eine Non-GAAP-Betriebsmarge von etwa 46 %, was die Ansicht untermauert, dass die KI-Nachfrage weiterhin zunimmt.

Die Anleger achten auch auf die neueren KI-Netzwerkprodukte von Arista, da sie den nächsten Engpass in der KI-Infrastruktur direkt ansprechen. Im März brachte das Unternehmen das XPO MSA auf den Markt, ein flüssigkeitsgekühltes, steckbares optisches Modulformat für KI-Rechenzentren, und kündigte an, dass es auf der OFC 2026 mit Live-Demonstrationen debütieren würde.

Die Aktie wird jedoch nicht allein durch Enthusiasmus angetrieben. Arista wird immer noch zu einem Premium-Multiplikator gehandelt, so dass die Anleger das starke Wachstum und die Margen gegen die bereits hohen Erwartungen und die im März bekannt gewordenen Insiderverkäufe abwägen.

Im Folgenden wird erläutert, warum die Arista-Aktie diesen Aufschlag bis 2028 beibehalten könnte, wenn die Nachfrage nach KI-Netzwerken, die Ausgaben für die Cloud und die Ausführung stark bleiben.

Was das Modell über die ANET-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Arista-Aktie anhand von Bewertungsannahmen analysiert, die auf der Führungsposition des Unternehmens in den Bereichen KI und Cloud-Netzwerke, steigenden Umsatzabgrenzungen und einer starken Umsetzung in den Märkten für Rechenzentren, Campus und Routing basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 23,0 %, einer operativen Marge von 47,0 % und eines normalisierten KGV-Multiplikators von 32,0x geht das Modell davon aus, dass die Arista-Aktie von 123 $ auf 206 $ je Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 68 % bzw. einer annualisierten Rendite von 20,7 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die ANET-Aktie verwendet:

1. Ertragswachstum: 23%

Das Umsatzwachstum von Arista ist für ein Unternehmen seiner Größe ungewöhnlich stark geblieben. Der Umsatz stieg im Jahr 2025 um 28,6 % auf 9,0 Mrd. USD und im vierten Quartal um 28,9 % gegenüber dem Vorjahr auf 2,49 Mrd. USD. Dieses Wachstum spiegelt die anhaltende Nachfrage von Cloud- und KI-Kunden wider, die ein schnelleres Ethernet-Switching und -Routing in großem Umfang benötigen.

Auch die Qualität dieses Wachstums ist wichtig. Die aufgeschobenen Umsätze kletterten zum Jahresende 2025 auf 5,6 Milliarden US-Dollar, ein deutlicher Anstieg gegenüber dem Vorjahr, was auf eine hohe Auftragstransparenz und größere Kundenverpflichtungen schließen lässt. Arista erweitert sein Angebot auch über das Kern-Switching hinaus durch Campus-Produkte, AVA-Software und neuere optische Designs, die mit der KI-Infrastruktur verbunden sind.

Basierend auf den Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 23,0 % aus. Diese Annahme steht im Einklang mit der aktuellen KI- und Cloud-Dynamik von Arista, liegt aber immer noch unter der Wachstumsrate für das Jahr 2025, so dass sie eine gewisse Mäßigung bei der Skalierung des Unternehmens berücksichtigt.

2. Operative Margen: 47%

Arista arbeitet bereits mit erstklassigen Margen, und das ist ein Grund, warum die Aktie eine Premium-Behandlung erhält. Die LTM-EBIT-Marge liegt bei 42,8 %, und das Management gab bekannt, dass im vierten Quartal eine operative Marge von 47,5 % erzielt wurde, während der Nettogewinn im vierten Quartal erstmals die Marke von 1 Mrd. USD überstieg. Diese Zahlen zeigen, dass Arista nicht nur schnell wächst, sondern dieses Wachstum auch in erhebliche Gewinne umwandelt.

Das zugrunde liegende Modell erklärt, warum die Margen so stark bleiben. Die Bruttomarge blieb im Gesamtjahr 2025 bei 64,1 %, obwohl Arista weiterhin stark in Forschung und Entwicklung investierte, die sich in diesem Jahr auf 1,24 Milliarden US-Dollar beliefen. Gleichzeitig stieg das Betriebsergebnis um 31,0 % auf 3,86 Mrd. US-Dollar, so dass das Unternehmen aufgrund seiner Größe weiterhin höhere Ausgaben verkraften kann.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 47,0 % aus. Dies spiegelt den nachgewiesenen operativen Leverage von Arista, sein softwarebasiertes Netzwerkmodell und sein Engagement in großen KI-Implementierungen wider und bleibt dennoch nahe an der Margenspanne, die das Management für Anfang 2026 angesetzt hat.

3. Exit KGV-Multiple: 32x

Das Multiple von Arista ist hoch, aber nicht zufällig. Die Aktie wird auf der Grundlage der bereitgestellten Marktdaten mit dem 34,7-fachen des voraussichtlichen Gewinns gehandelt, und dieser Aufschlag spiegelt die KI-Positionierung, die starke Bilanz und die sehr hohe Rentabilität des Unternehmens wider. Die Anleger zahlen effektiv für ein Unternehmen, das Hardware-Wachstum mit softwareähnlichen Margen und einem beträchtlichen freien Cashflow kombiniert.

Auch die Bilanz stützt diese Prämie. Arista beendete das Jahr 2025 mit 10,7 Milliarden US-Dollar an Barmitteln und kurzfristigen Investitionen und einem Nettobarvermögen von etwa 10,7 Milliarden US-Dollar. Darüber hinaus erwirtschaftete das Unternehmen im Jahr 2025 einen freien Cashflow von 4,25 Mrd. USD, was dem Unternehmen Spielraum für Investitionen, Aktienrückkäufe und Flexibilität bei Nachfrageschwankungen gibt.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem KGV-Multiple von 32,0x fest. Dieser Wert liegt leicht unter dem aktuellen Terminkurs und spiegelt die Idee wider, dass Arista weiterhin erstklassig bewertet bleiben kann, auch wenn eine gewisse Normalisierung bevorsteht, da die Erwartungen weiterhin hoch sind.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

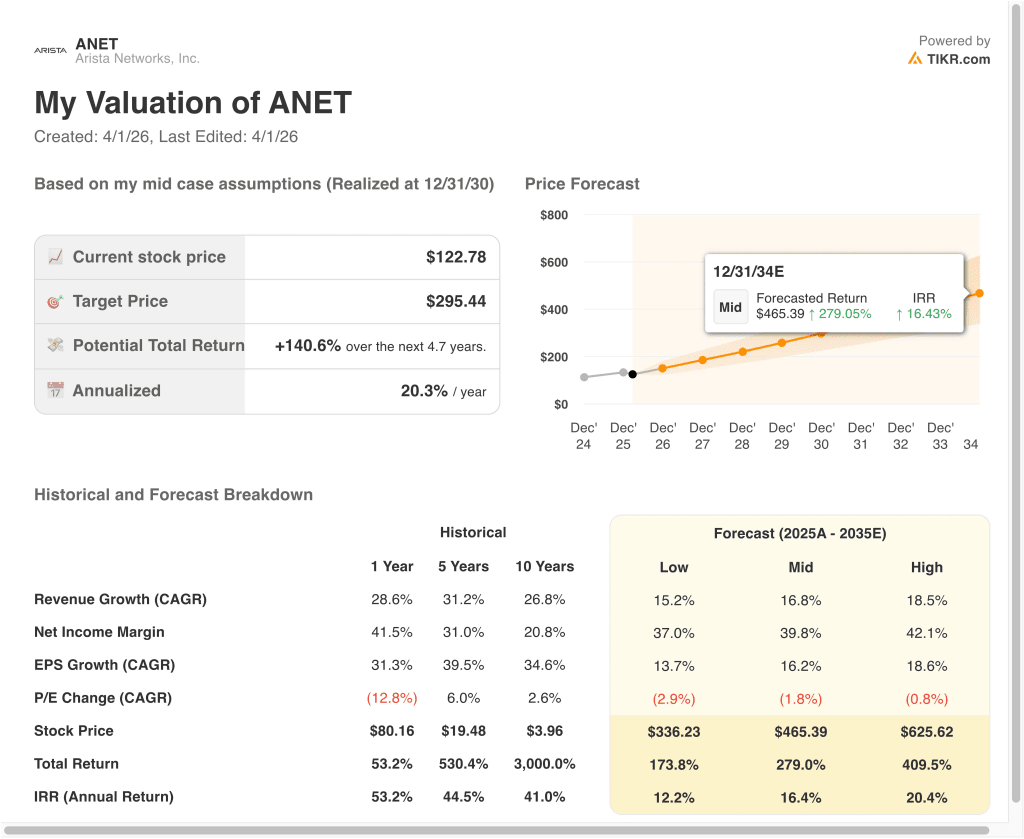

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die Arista-Aktie bis zum Jahr 2035 zeigen unterschiedliche Ergebnisse, die auf der Nachfrage nach KI-Infrastruktur, der Ausführung von Margen und der Bewertungsdisziplin basieren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Ausgaben für KI-Rechenzentren kühlen ab, und die Bewertung sinkt schneller → 12,2 % jährliche Rendite

- Mittlerer Fall: Arista setzt die Skalierung von Cloud- und KI-Netzwerken bei großen Kundenimplementierungen fort → 16,4 % jährliche Renditen

- Hoher Fall: Aufträge, Margen und die Einführung von KI-Netzwerken bleiben außergewöhnlich stark → 20,4 % Jahresrendite

Selbst im konservativen Fall bietet die Arista-Aktie positive Renditen, die durch die starke Position im Bereich KI-Netzwerke, das hochmargige Betriebsmodell und die beträchtliche Generierung von freiem Cashflow unterstützt werden.

Der nächste Schritt von Arista wird wahrscheinlich davon abhängen, ob das Unternehmen die Begeisterung für KI in nachhaltige Buchungen, Einnahmen und Margen umwandeln kann. Der nächste wichtige Prüfpunkt sind die für Anfang Mai erwarteten Ergebnisse für das erste Quartal 2026, bei denen die Anleger auf eine Bestätigung der anhaltend guten Nachfrage achten werden. Wenn die Geschäftsleitung ihre Arbeit in den Bereichen Cloud-, Campus- und KI-Netzwerke fortsetzt, könnte die Aktie volatil bleiben, aber immer noch wie ein Premium-Infrastrukturtitel gehandelt werden.

Sehen Sie, was Analysten derzeit über ANET-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Arista Networks, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ANET auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um ANET zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Arista Networks Aktie auf TIKR Free→

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!