Wichtigste Erkenntnisse:

- Strategische Transformation: PepsiCo führt chirurgische Investitionen in die Preisgestaltung und größere Markenumstellungen bei Lay's, Gatorade und Quaker durch.

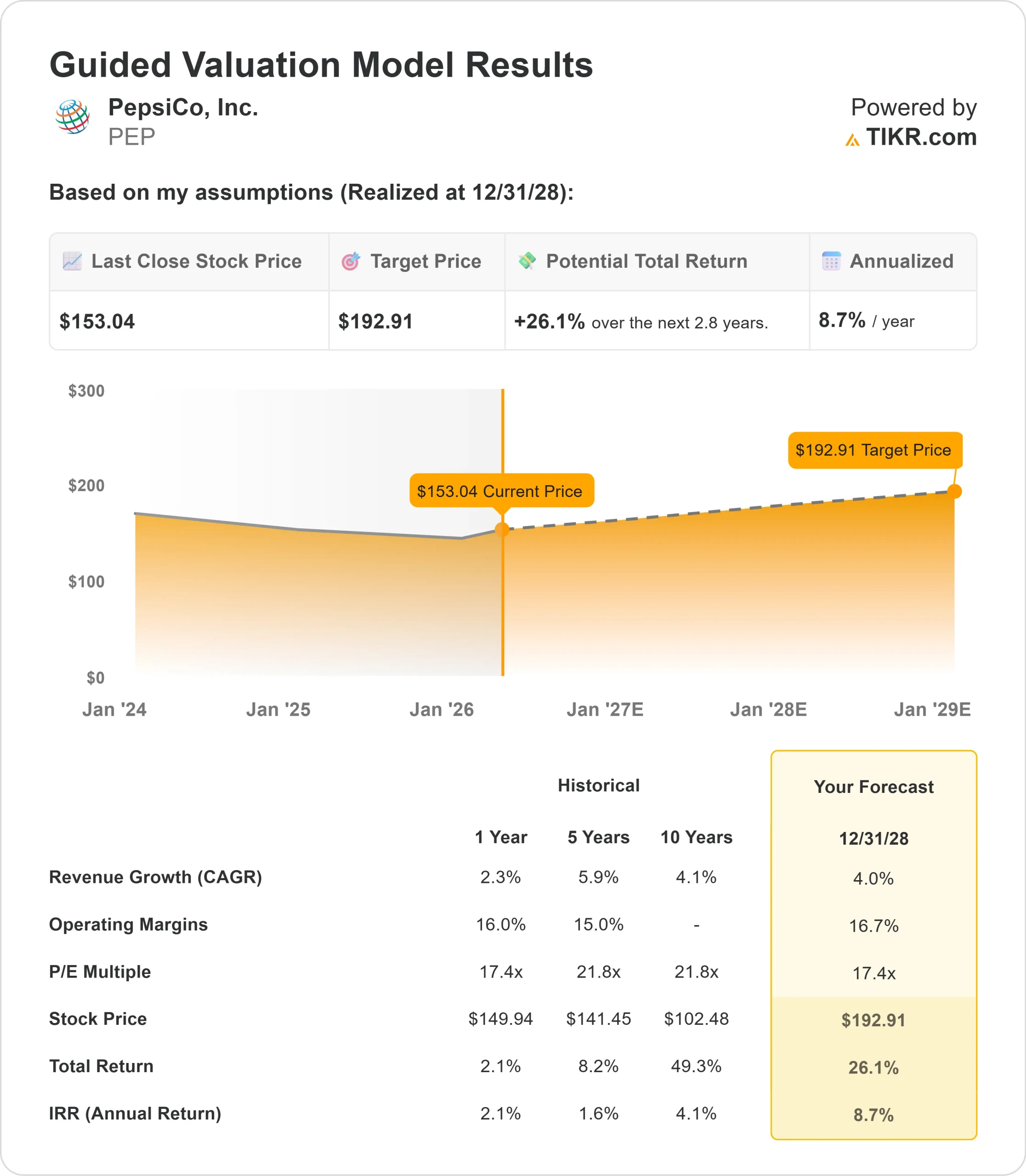

- Kursprognose: Auf der Grundlage der aktuellen Annahmen könnte die PEP-Aktie bis Dezember 2028 einen Wert von 193 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 26 % gegenüber dem aktuellen Kurs von 153 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,8 Jahren ein Wachstum von etwa 9 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

PepsiCo(PEP) lieferte 2025 ein durchwachsenes viertes Quartal, in dem das Unternehmen den anhaltenden Gegenwind bei den Verbrauchern bewältigte und gleichzeitig den Grundstein für eine volumenbedingte Erholung legte.

Das Unternehmen wechselt nun von einer preisorientierten Strategie zu einer Strategie, die sich auf Erschwinglichkeit und Innovation konzentriert und auf eine höhere Haushaltsdurchdringung und ein Wachstum in der Kategorie abzielt.

CEO Ramon Laguarta betonte eine umfassende Umgestaltung des gesamten Portfolios.

- Frito-Lay North America startet Investitionen in chirurgische Preisgestaltung, die auf Verbraucher mit niedrigem und mittlerem Einkommen abzielen, die sich die Produkte nicht leisten können.

- Diese Initiativen, die in mehreren Märkten ausgiebig getestet wurden, haben einen hohen ROI erbracht und werden ab März und April durch zweistellige Zuwächse bei der Regalfläche bei großen Einzelhändlern ergänzt.

- Das Getränkegeschäft zeigte sich 2025 dynamisch, wobei die Marke Pepsi sowohl beim Volumen als auch beim Umsatz zulegte.

- Energie ist weiterhin ein Lichtblick, wobei das Unternehmen durch seine Vertriebspartnerschaft mit Celsius und die Integration von Alani Nu einen Anteil von fast 20 % hält.

- Das Management erwartet, dass sowohl PFNA als auch PBNA Anfang 2026 zu einem Mengenwachstum zurückkehren werden, wobei sich die Nettoeinnahmen im Laufe des Jahres beschleunigen werden.

- PepsiCo geht auch die GLP-1-Chance frontal an.

- Das Unternehmen sieht Medikamente zur Gewichtsreduzierung nicht als Bedrohung an, sondern sieht mehrere Wachstumsvektoren: Portionskontrolle (die bereits mehr als 70 % des Lebensmittelgeschäfts ausmacht), Flüssigkeitszufuhr (Propel wächst um mehr als 20 %), Ballaststoffinnovation durch Quaker und SunChips sowie proteinangereicherte Angebote.

- Mit diesen Initiativen ist PepsiCo in der Lage, den Konsum von GLP-1-Nutzern zu gewinnen, anstatt ihn zu verlieren.

Für 2026 prognostiziert das Management ein organisches Umsatzwachstum im niedrigen einstelligen Bereich mit einer Beschleunigung in der zweiten Jahreshälfte.

Das Unternehmen erwartet eine Ausweitung der operativen Marge trotz erheblicher kommerzieller Investitionen, die durch Produktivitätseinsparungen und operative Effizienzsteigerungen finanziert werden.

Was das Modell für die PepsiCo-Aktie aussagt

Wir haben PepsiCo vor dem Hintergrund seiner strategischen Ausrichtung auf Mengenwachstum und Kategorieführerschaft analysiert. Das Unternehmen profitiert von mehreren Katalysatoren, die für eine nachhaltige Performance sorgen sollten.

- In Nordamerika stellt PepsiCo sein Wertversprechen neu auf.

- Das Frito-Lay-Geschäft wird erheblich an Regalfläche gewinnen und gleichzeitig in gezielte Erschwinglichkeit investieren.

- Zu den wichtigsten Markenrelaunches gehören Lay's (mit Schwerpunkt auf Frische, einfachen Zutaten und hochwertigen Ölen wie Avocado und Olive), Tostitos, Gatorade (zuckerarm, ohne künstliche Inhaltsstoffe) und Quaker (Vollkorn und Ballaststoffe).

- Dabei handelt es sich nicht um kleine Verbesserungen, sondern um ganzheitliche Veränderungen, die dem Wunsch der Verbraucher nach einfacheren, funktionalen Produkten entsprechen.

- Auf internationaler Ebene nimmt die Dynamik zu. In Mexiko geht es aufwärts, China zeigt positive Trends und der Nahe Osten bleibt stark. Diese Märkte dürften ein beständiges Wachstum im mittleren einstelligen Bereich liefern.

Bei einem prognostizierten jährlichen Umsatzwachstum von 4,0 % und einer operativen Marge von 16,7 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,8 Jahren auf 193 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 17,4x voraus.

Das bedeutet eine Verringerung der historischen KGV-Durchschnittswerte von PepsiCo von 21,8 (fünf Jahre) und 21,8 (zehn Jahre).

Das niedrigere Kurs-Gewinn-Verhältnis trägt der kurzfristigen Unsicherheit Rechnung, da das Unternehmen von einem preisgesteuerten Modell zu einem mengengesteuerten Wachstum übergeht, das mit Umsetzungsrisiken im Zusammenhang mit den Investitionen in die Erschwinglichkeit und der Innovationspipeline verbunden ist.

Der eigentliche Wert liegt in der Erzielung eines langfristigen Kategorie-Wachstums durch Innovation bei gleichzeitiger Ausweitung der Margen durch Produktivität und operative Integration, einschließlich der laufenden Tests des kombinierten Lebensmittel- und Getränkevertriebs in Texas und Florida.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PEP-Aktie verwendet:

1. Ertragswachstum: 4.0%

Das Wachstum von PepsiCo konzentriert sich auf strukturelle Verbesserungen in Nordamerika unter Beibehaltung der internationalen Dynamik.

Das Management erwartet, dass sich das organische Umsatzwachstum in der zweiten Hälfte des Jahres 2026 verstärken wird, da die Investitionen in die Preisgestaltung greifen, Innovationen eingeführt werden und die jüngsten Übernahmen wie Poppi und Siete zum organischen Wachstum beitragen.

Im Jahr 2025 erzielte das Unternehmen trotz schwieriger Bedingungen ein Umsatzwachstum von 2,3 %. Mit Initiativen zur Verbesserung der Erschwinglichkeit, zweistelligen Zuwächsen bei den Regalen, wichtigen Markenrelaunches und sich verbessernden internationalen Trends scheint ein Wachstum von 4 % erreichbar zu sein, da sich die Volumenkurve positiv entwickelt.

2. Operative Margen: 16.7%

PepsiCo hat die operativen Margen trotz Inflationsdruck bei 16% gehalten.

Das Unternehmen hat im 4. Quartal 2025 starke Produktivitätssteigerungen erzielt, von denen das Management erwartet, dass sie sich bis ins 1. Quartal 2026 fortsetzen.

Diese Einsparungen werden kommerzielle Investitionen finanzieren und gleichzeitig eine Margenausweitung ermöglichen.

Die Integration von Lebensmittel- und Getränkedistributionssystemen, die Optimierung der Lieferkette und die Verkleinerung des Frito-Lay-Betriebs bieten zusätzliche Möglichkeiten zur Effizienzsteigerung.

In Verbindung mit der operativen Hebelwirkung des Volumenwachstums sind Margen von 16,7 % realistisch.

3. Exit P/E Multiple: 17,4x

Der Markt bewertet PepsiCo derzeit mit dem 17,7-fachen des Gewinns. Wir gehen davon aus, dass das KGV während unseres Prognosezeitraums bei 17,4x bleibt. Dies spiegelt ein ausgewogenes Risiko-Ertrags-Verhältnis wider, während das Unternehmen seinen strategischen Wandel vollzieht.

Kurzfristige Ungewissheit in Bezug auf die Verbraucherausgaben, die GLP-1-Akzeptanzraten und die Durchführung von Investitionen in erschwingliche Produkte führt zu einem gewissen Druck auf die Aktienkurse.

In dem Maße, wie PepsiCo jedoch eine Erholung des Volumens und die erfolgreiche Einführung von Innovationen nachweist, sollte das Unternehmen angesichts seiner Marktführerschaft und seiner starken Cash-Generierung ein stabiles Premium-Multiple erzielen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

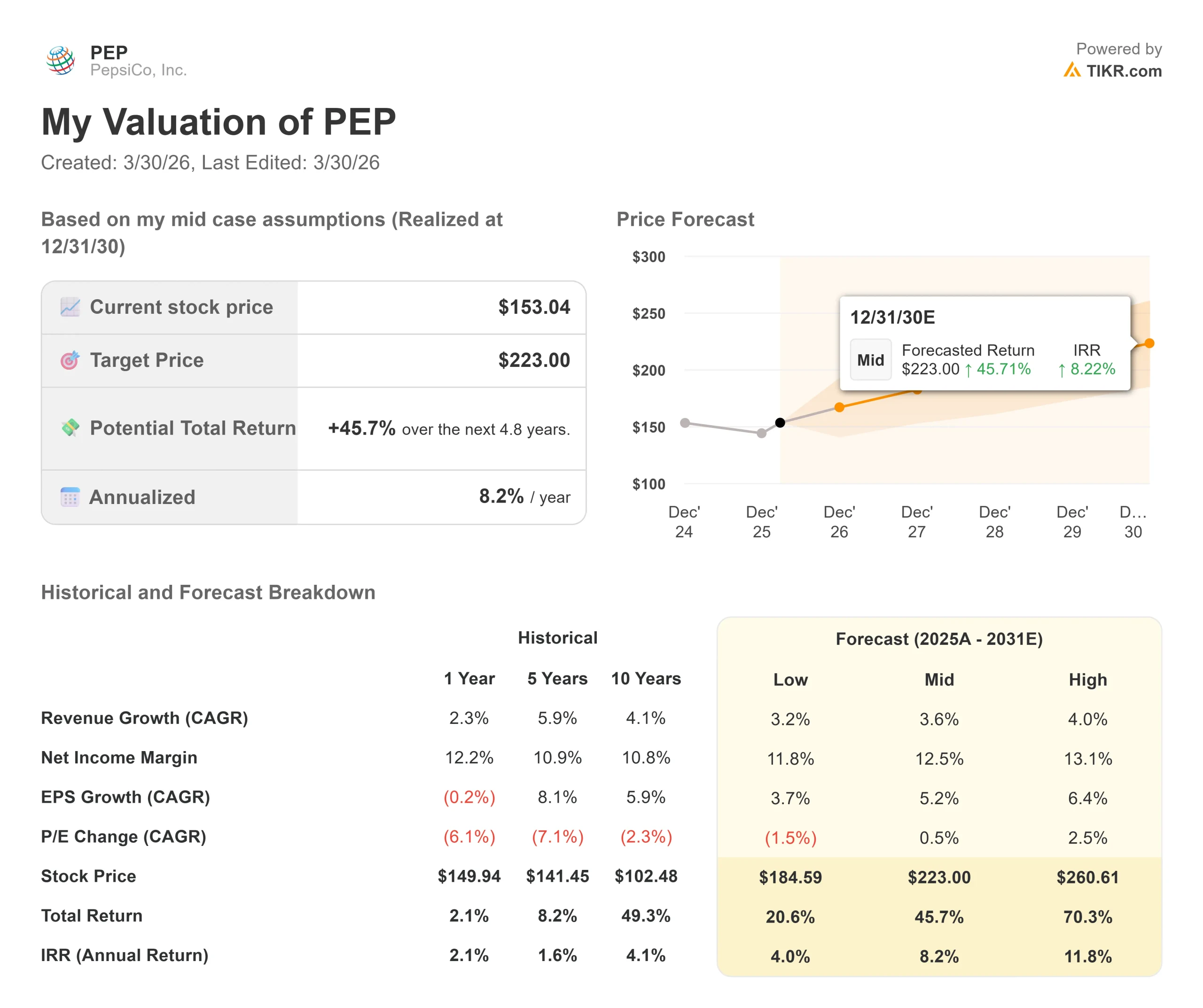

Basiskonsumgüter sind mit sich verändernden Konsummustern und intensiver Konkurrenz konfrontiert. Hier sehen Sie, wie sich die PepsiCo-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 3,2 % verlangsamt und die Nettogewinnspanne auf 11,8 % sinkt, können Anleger immer noch eine Gesamtrendite von 21 % (4,0 % jährlich) erzielen.

- Mittlerer Fall: Bei einem Wachstum von 3,6 % und einer Gewinnspanne von 12,5 % erwarten wir eine Gesamtrendite von 46 % (8,2 % pro Jahr).

- High Case: Wenn Innovations- und Erschwinglichkeitsinitiativen ein Umsatzwachstum von 4,0 % bewirken, während PepsiCo seine Margen von 13,1 % beibehält, könnte die Gesamtrendite 70 % erreichen (11,8 % pro Jahr).

Sehen Sie, was Analysten derzeit über die PEP-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung von Markenrelaunches, die erfolgreiche Nutzung der GLP-1-Chance und die Fähigkeit des Unternehmens wider, Regalplatzgewinne und Investitionen in erschwingliche Produkte in nachhaltiges Volumenwachstum umzuwandeln.

Im unteren Fall verschärft sich der Druck auf die Verbraucher oder die Innovation findet keinen Anklang.

Im oberen Fall beschleunigt der strategische Schwenk das Wachstum der Kategorie über die Erwartungen hinaus, während die Produktivitätsinitiativen eine bessere Margenausweitung als geplant ermöglichen.

Wie viel Aufwärtspotenzial hat die PepsiCo-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!