Wichtigste Erkenntnisse:

- UnitedHealth steht unter Druck, weil die Anleger nach einem schwachen Ausblick die Erwartungen für Medicare Advantage, die Margen und das Umsatzwachstum für 2026 zurücksetzen.

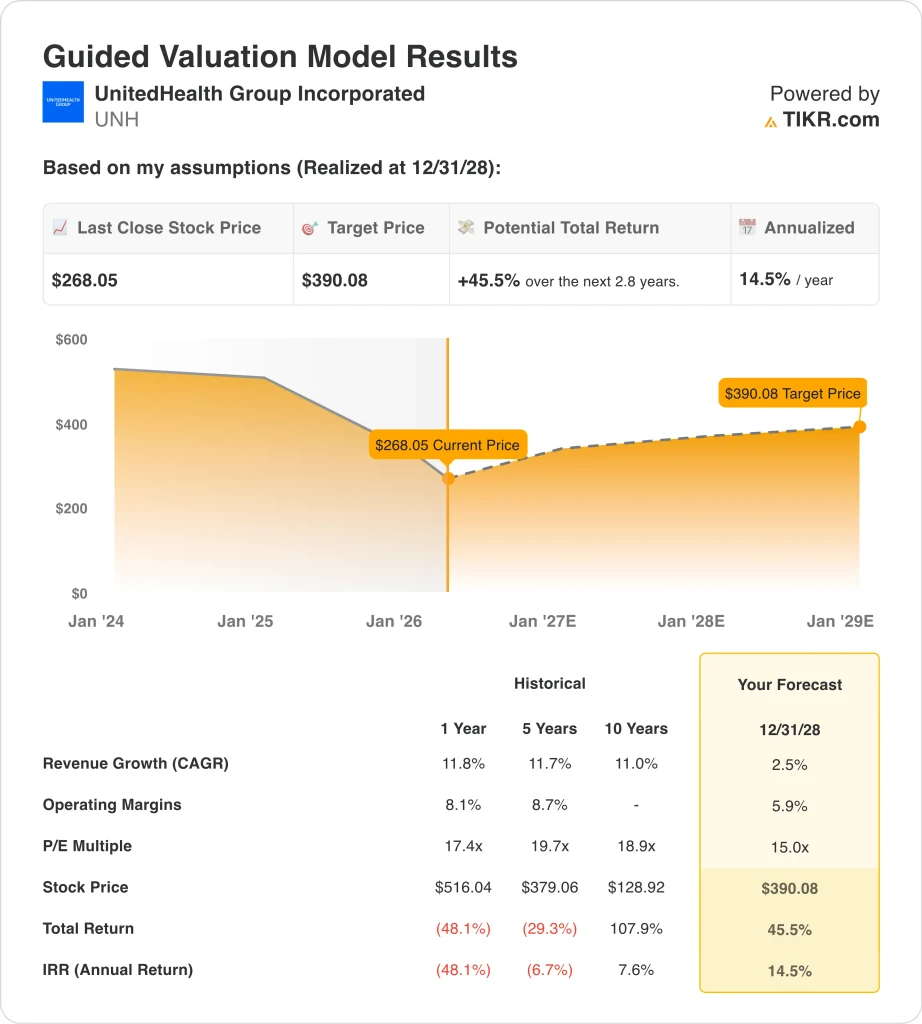

- Auf der Grundlage unserer Bewertungsannahmen könnte die UnitedHealth-Aktie bis Dezember 2028 einen Wert von 390 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 45,5 % gegenüber dem heutigen Kurs von 268 $ und eine annualisierte Rendite von 14,5 % über die nächsten 2,8 Jahre.

Was ist passiert?

UnitedHealth Group Incorporated (UNH)'s größtes aktienbewegendes Ereignis war die Veröffentlichung der Gewinne im Januar. Das Unternehmen meldete für das Jahr 2025 einen Umsatz von 447,6 Mrd. USD und sagte, dass der Umsatz im Jahr 2026 439,0 Mrd. USD übersteigen sollte, mit einem bereinigten Gewinn von über 17,75 USD pro Aktie. Reuters berichtete, dass der Ausblick unter den Erwartungen der Wall Street lag und die Aktie stark fiel, da die Anleger ihre Annahmen für Wachstum und Rentabilität zurücknahmen.

Der politische Hintergrund machte diese Reaktion noch schlimmer. Reuters berichtete, dass die Krankenversicherer abgaben, nachdem die Trump-Administration eine geringer als erwartete Erhöhung der Medicare Advantage-Zahlungsraten für 2027 vorgeschlagen hatte. Medicare Advantage ist die privat verwaltete Version von Medicare, so dass ein geringeres Erstattungswachstum die Einnahmen und Margen von Versicherern wie UnitedHealth unter Druck setzen kann, wenn die medizinischen Kosten weiterhin schneller steigen als die Zahlungen.

Das Management versuchte, das Jahr 2025 als ein Jahr der Neuausrichtung und nicht als ein kaputtes Modell darzustellen. CEO Stephen Hemsley sagte: "Wir haben uns den Herausforderungen direkt gestellt und das Jahr 2025 als ein viel stärkeres Unternehmen abgeschlossen", während das Unternehmen auch auf einen operativen Cashflow von 19,7 Milliarden US-Dollar und eine im März gezahlte Dividende von 2,21 US-Dollar pro Aktie verwies.

Seitdem ist das Unternehmen im Vorfeld des nächsten Gewinnberichts aktiv geblieben. UnitedHealth kündigte an, dass die Ergebnisse für das erste Quartal 2026 am 21. April veröffentlicht werden, und die Geschäftsaktualisierungen im März konzentrierten sich auf KI-Tools bei Optum Rx sowie eine breitere Unterstützung der Mütterbetreuung durch UnitedHealthcare. Diese Punkte helfen der strategischen Geschichte, aber die Anleger scheinen sich immer noch mehr darauf zu konzentrieren, ob sich die Erstattungs-, Nutzungs- und Margentrends im nächsten Quartal verbessern.

Hier ist der Grund, warum die UnitedHealth-Aktie bis 2028 höhere Renditen liefern könnte, wenn der Druck auf Medicare Advantage nachlässt und sich die Margen erholen, aber die Aktie braucht wahrscheinlich zuerst eine bessere Transparenz der Politik und eine sauberere Ertragsausführung.

Was das Modell für die UNH-Aktie aussagt

Wir haben das Aufwärtspotenzial für die UnitedHealth-Aktie anhand von Bewertungsannahmen analysiert, die auf einem bescheidenen Umsatzwachstum, einer gewissen Margenerholung und einem niedrigeren Gewinnmultiplikator als in den Vorjahren basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,5 %, einer operativen Gewinnspanne von 5,9 % und einem normalisierten KGV-Multiple von 15,0x geht das Modell davon aus, dass die UnitedHealth-Aktie von 268 $ auf 390 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 45,5 % bzw. einer annualisierten Rendite von 14,5 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die UNH-Aktie verwendet:

1. Einnahmewachstum: 2,5%

Die Umsatzbasis von UnitedHealth ist enorm, so dass selbst ein Wachstum im niedrigen einstelligen Bereich immer noch eine sehr große Dollarsteigerung darstellt. Der Umsatz stieg von 400,3 Mrd. USD im Jahr 2024 auf 447,6 Mrd. USD im Jahr 2025, was einem Wachstum von 11,8 % entspricht. Die Wachstumsannahme des Modells von 2,5 % ist viel niedriger, was zeigt, wie viel Vorsicht jetzt in die Bewertung eingeflossen ist.

Der Grund für diese Vorsicht liegt auf der Hand. Der Ausblick von UnitedHealth vom Januar sah für 2026 einen Umsatz von mehr als 439,0 Mrd. USD vor, was laut Reuters einen Rückgang gegenüber 2025 bedeutete und die Erwartungen der Analysten verfehlte. Dieser schwächere Ausblick folgte auf zuvor angekündigte Geschäftskürzungen und einen schwächeren Erstattungshintergrund bei Medicare Advantage.

Die Annahme von 2,5 % erscheint daher zurückhaltend, aber über einen mehrjährigen Zeithorizont immer noch realistisch. Damit wird UnitedHealth zugute gehalten, dass das Unternehmen seine Größenordnung in den Bereichen Versicherung, Pharmazie und Pflege beibehalten hat, während gleichzeitig anerkannt wird, dass sich das kurzfristige Wachstum erheblich verlangsamt hat.

2. Operative Margen: 5.9%

Die operative Marge ist der wichtigste Punkt in der Bewertungsdebatte, denn hier zeigte sich der Druck im Jahr 2025 am deutlichsten. Die operative Marge von UnitedHealth fiel von 8,1 % im Jahr 2024 auf 4,2 % im Jahr 2025, während das Betriebsergebnis von 32,3 Mrd. USD auf 19,0 Mrd. USD zurückging. Diese Art von Kompression ist von Bedeutung, da ein großer Versicherer immer noch seine Einnahmen steigern und gleichzeitig die Anleger enttäuschen kann, wenn die medizinischen Kosten und die Auslastung zu schnell steigen.

Das Modell geht von einer operativen Marge von 5,9 % aus, was eine Erholung gegenüber dem Niveau von 2025 bedeutet, aber keine vollständige Rückkehr zur früheren Rentabilität. Dies erscheint vernünftig, da die Geschäftsleitung in ihrer Prognose für 2026 einen operativen Gewinn von mehr als 24,0 Mrd. USD erwartet, was eine Verbesserung gegenüber 2025 bedeuten würde, auch wenn die Umsatzprognose schwach bleibt.

Diese Annahme ist wichtig, weil UnitedHealth nicht mehr nur nach dem Wachstum beurteilt wird. Die Anleger wollen Beweise dafür, dass Optum und UnitedHealthcare die Ertragsqualität wiederherstellen und gleichzeitig den Kostendruck in den Bereichen Medicare, Gesundheitsversorgung und Pharmazie auffangen können. Wenn sich die Gewinnspannen nicht erholen, könnte die Aktie selbst bei einem soliden Cashflow billig bleiben.

3. Exit P/E Multiple: 15x

UnitedHealth wurde in der Vergangenheit zu einem höheren Gewinnmultiplikator als viele traditionelle Versicherer gehandelt, was auf die Größe, den Dienstleistungsmix und das beständige Wachstum zurückzuführen ist. Das Modell verwendet ein Exit-KGV von 15,0x, das unter dem jüngsten LTM-KGV von 20,3x liegt. Dieser niedrigere Multiplikator spiegelt die aktuelle Skepsis des Marktes nach dem Zurücksetzen der Prognosen für 2026 und dem Medicare Advantage-Tarifschock wider.

Ein Multiplikator von 15,0x spricht immer noch für die Qualität des Unternehmens. UnitedHealth ist nach wie vor sehr cash-generativ, produzierte 2025 einen freien Cashflow von 16,1 Mrd. USD und zahlt weiterhin eine Dividende, die das Unternehmen auf 2,21 USD pro Quartal erhöht hat. Es ist jedoch nicht mehr sinnvoll, davon auszugehen, dass der Markt denselben Premium-Multiplikator wie früher zahlen wird, während die Ertragsaussichten schwächer sind.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 15,0x fest. Diese Annahme passt zu einem Unternehmen, das nach wie vor Größenvorteile und ein breites Engagement im Gesundheitswesen hat, aber jetzt mit mehr politischen und Kostenunsicherheiten konfrontiert ist als zuvor.

Wenn die Aktie besser abschneidet als in diesem Modell, dann wahrscheinlich, weil sich die Erträge schneller erholen und nicht, weil der Markt sie plötzlich mit einem höheren Multiplikator belohnt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

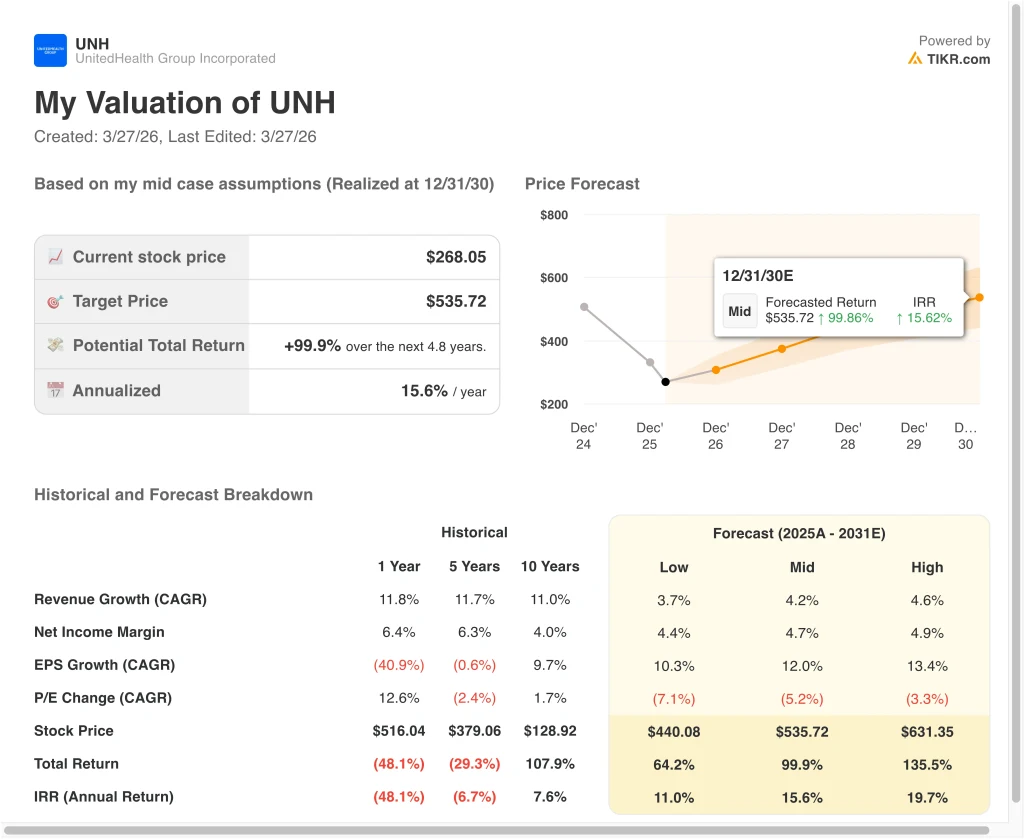

Verschiedene Szenarien für die UNH-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Erstattungstrends, Margenerholung und Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Der Druck durch Medicare Advantage bleibt hoch, und die Erholung der Margen bleibt langsam → 11,0 % jährliche Rendite

- Mittlerer Fall: UnitedHealth stabilisiert die Auslastungstrends und baut die Erträge von Optum und UnitedHealthcare wieder auf → 15,6 % Jahresrendite

- Hoher Fall: Die medizinischen Kosten normalisieren sich schneller, und der Markt gewinnt das Vertrauen in das langfristige Wachstum zurück → 19,7 % jährliche Rendite

Selbst im niedrigen Fall weist das Modell immer noch auf positive Renditen hin, da UnitedHealth profitabel, hoch skaliert und Cash-generierend bleibt. Der mittlere Fall führt zu einem Zielwert von 536 $ bis 2030 mit einer Gesamtrendite von 99,9 %, was einem Umsatzwachstum von 4,2 %, einer Nettogewinnmarge von 4,7 % und einem EPS-Wachstum von 12,0 % entspricht. Der High Case erreicht 631 $ mit 135,5 % Gesamtertrag und geht von einem stärkeren Umsatzwachstum von 4,6 % und einer langsameren jährlichen Kompression des Multiples von 3,3 % aus.

In Zukunft wird die UnitedHealth-Aktie wahrscheinlich eher von politischen Aktualisierungen, der medizinischen Nutzung und der Erholung der Gewinnspanne abhängen als von anderen Faktoren. Der Ergebnisbericht vom 21. April ist der nächste wichtige Prüfpunkt, da er zeigen sollte, ob der Rücksetzer im Januar der Tiefpunkt oder nur eine Frühwarnung war. Wenn sich die Erträge und die operativen Margen stabilisieren, könnte die Aktie eher wie eine Erholungsgeschichte als ein politisches Opfer gehandelt werden.

Sehen Sie, was Analysten derzeit über die UNH-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in UnitedHealth Group Incorporated investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie UNH auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um UNH zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie UnitedHealth Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!