Wichtigste Erkenntnisse:

- Roku erregt Aufmerksamkeit, weil die Plattformumsätze immer noch wachsen, die Rentabilität 2025 stark gestiegen ist und das Management für 2026 einen Umsatz oberhalb der Wall-Street-Schätzungen prognostiziert hat, aber die Aktie reagiert auch auf ein schwächeres Band für 2026 und ein nach wie vor anspruchsvolles Gewinnmultiple.

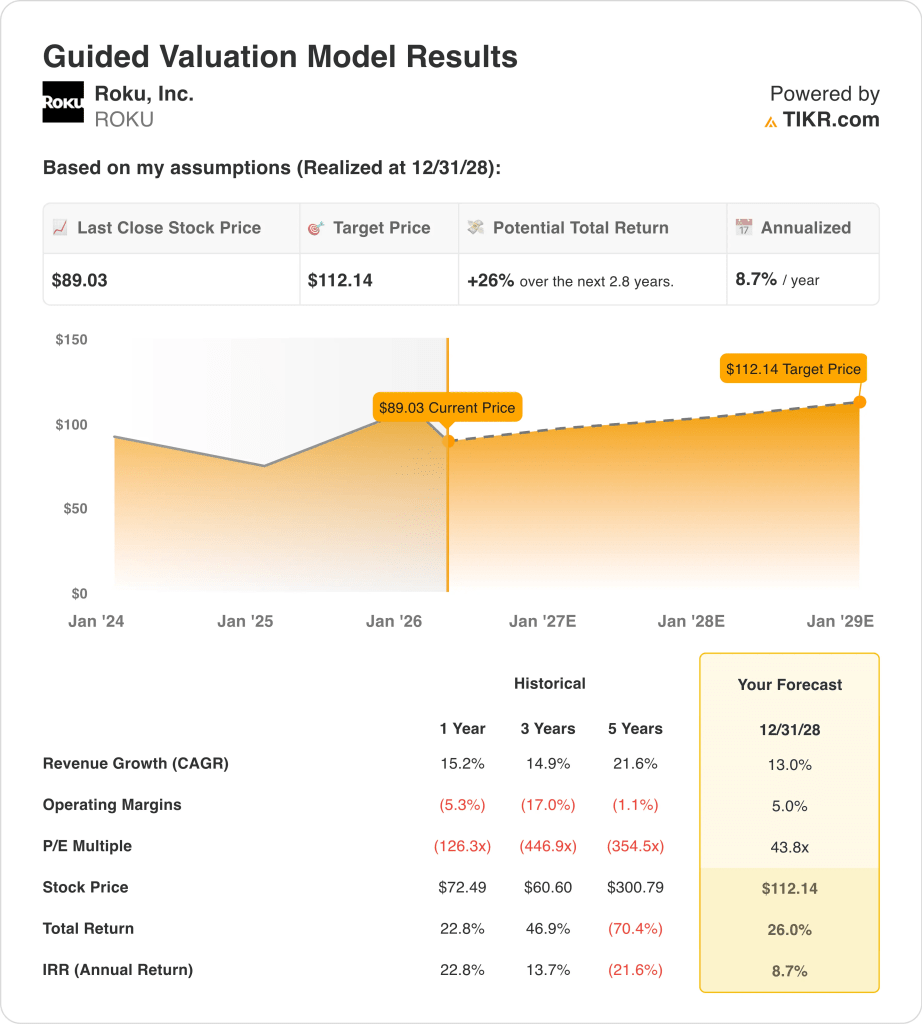

- Auf der Grundlage unserer Bewertungsannahmen könnte die Roku-Aktie bis Dezember 2028 einen Wert von 112 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 26,0 % gegenüber dem heutigen Kurs von 89 $ und eine annualisierte Rendite von 8,7 % in den nächsten 2,8 Jahren.

Was ist passiert?

Roku, Inc. (ROKU)'s letztes großes aktienbewegendes Ereignis war sein Februar-Ergebnisbericht. Reuters berichtete, dass die Aktien um etwa 12 % anstiegen, nachdem Roku für 2026 einen Umsatz von 5,5 Mrd. $ prognostizierte, der über den Schätzungen der Analysten von 5,34 Mrd. $ lag, und sagte, dass der Plattformumsatz 4,89 Mrd. $ erreichen sollte. Diese Reaktion zeigte, dass die Anleger von der Werbe- und Plattformdynamik des Unternehmens ermutigt wurden, selbst nach einer volatilen Phase für Wachstumsaktien.

Auch das Quartal selbst sah solide aus. Laut Reuters lagen die Plattformeinnahmen im vierten Quartal bei 1,22 Milliarden US-Dollar und übertrafen die Prognosen, während Roku diesen Ausblick mit der Verlagerung auf werbegestütztes Streaming in Verbindung brachte. Im Klartext: Roku profitiert davon, dass immer mehr Fernsehzuschauer auf Streaming umsteigen und dass die Werbetreibenden diesem Publikum zum vernetzten Fernsehen folgen.

Die Aktualisierungen von Roku selbst untermauerten diese Aussage im März. Das Unternehmen startete Howdy auf Prime Video und erklärte, dass der Dienst damit zum ersten Mal über die Roku-Plattform hinausgeht und gleichzeitig seine Strategie für Abonnement- und Plattformeinnahmen unterstützt.

Außerdem wurde Roklue eingeführt, ein neues, auf Entdeckungen ausgerichtetes Spiel auf dem Roku-Startbildschirm, was zeigt, dass das Management weiterhin in Engagement-Funktionen investiert, die die Zuschauer länger im Ökosystem halten können.

Dennoch hat die Aktie in diesem Jahr einen Rückschlag erlitten. Der Markt wägt wahrscheinlich die stärkeren Fundamentaldaten von Roku gegen die Bewertungsempfindlichkeit, die Enthüllungen über Insiderverkäufe und einen breiteren Rücksetzer bei Medien- und Softwarenamen mit höherem Multiplikator ab. Der nächste wichtige Prüfpunkt sind die für den 24. April erwarteten Ergebnisse von Roku für das erste Quartal 2026, die zeigen sollten, ob das Wachstum der Plattform und die Monetarisierung auch im neuen Jahr stark bleiben.

Aus diesem Grund könnte die Roku-Aktie bis 2028 immer noch moderate Renditen liefern, da sich die Plattformeinnahmen, die Werbenachfrage und die Monetarisierung von Abonnements verbessern, aber die Aktie braucht wahrscheinlich eine stabilere Ausführung, um einen höheren Multiplikator zu rechtfertigen.

Was das Modell über die ROKU-Aktie aussagt

Wir haben das Aufwärtspotenzial der Roku-Aktie anhand von Bewertungsannahmen analysiert, die auf dem plattformbasierten Umsatzmix, der verbesserten Rentabilität und der großen Reichweite von Connected TV basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 13,0 %, einer operativen Marge von 5,0 % und eines normalisierten KGV-Multiplikators von 43,8 prognostiziert das Modell, dass die Roku-Aktie von 89,03 $ auf 112,14 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 26,0 % bzw. einer annualisierten Rendite von 8,7 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ROKU-Aktie verwendet:

1. Umsatzwachstum: 13%

Das Umsatzwachstum von Roku hat sich nach einer schwierigeren Phase in den Jahren 2022 und 2023 wieder stabilisiert. Der Umsatz stieg von 4,1 Mrd. USD im Jahr 2024 auf 4,7 Mrd. USD im Jahr 2025, was einem Anstieg von 15,2 % entspricht. Dies ist von Bedeutung, da es zeigt, dass das Plattformgeschäft selbst bei der derzeitigen Größe von Roku immer noch zweistellig wächst.

Der Haupttreiber ist der Plattformumsatz, nicht die Hardware. Reuters berichtet, dass Roku für das Jahr 2026 einen Plattformumsatz von 4,89 Milliarden US-Dollar erwartet, und das Management begründet dies mit der Stärke im Bereich Werbung und Content-Distribution, da die Verbraucher immer mehr zu werbefinanziertem Streaming übergehen. Das bedeutet, dass das Geschäft von Roku zunehmend von der Monetarisierung des Fernsehens und nicht nur vom Verkauf von Geräten bestimmt wird.

Basierend auf den Konsensschätzungen der Analysten haben wir eine Prognose von 13,0 % verwendet. Dies liegt unter der jüngsten historischen Wachstumsrate des Unternehmens von 15,2 %, geht also nicht von einer dramatischen Beschleunigung aus.

Sie spiegelt ein Geschäft wider, das immer noch durch Werbung, Abonnements und Engagement wachsen kann, aber auch mit einer größeren Umsatzbasis und einem wettbewerbsintensiveren Streaming-Markt konfrontiert ist.

2. Operative Margen: 5%

Die Margenentwicklung von Roku hat sich verbessert, aber es ist noch früh. Die operative Marge bewegte sich von -12,5 % im Jahr 2023 auf -4,6 % im Jahr 2024 und erreichte dann im Jahr 2025 im Wesentlichen die Gewinnschwelle. Dieser Trend ist wichtig, denn ein Plattformunternehmen wie Roku kann viel mehr Ertragskraft schaffen, wenn die Einnahmen schneller wachsen als die Betriebskosten.

Die Cashflow-Verbesserung unterstützt dieses Argument. Roku erwirtschaftete im Jahr 2025 einen operativen Cashflow in Höhe von 483,7 Millionen US-Dollar und einen freien Cashflow in Höhe von 478,4 Millionen US-Dollar, beides deutlich besser als im Vorjahr. Auch wenn die ausgewiesene EBIT-Marge immer noch nahe Null liegt, weist das Unternehmen bereits eine viel bessere finanzielle Qualität auf, als die Gewinn- und Verlustrechnung allein vermuten lässt.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 5,0 % aus. Das ist eine deutliche Verbesserung gegenüber dem aktuellen Niveau, sieht aber für ein skaliertes Plattformgeschäft immer noch angemessen aus. Dies setzt voraus, dass Roku die Nutzung der Plattform weiterhin besser monetarisiert und gleichzeitig die Kostendisziplin nach Jahren der Umstrukturierung und operativen Neuausrichtung beibehält.

3. Exit KGV-Multiple: 43,8x

Der Multiplikator von Roku ist nach wie vor einer der am meisten diskutierten Teile der Geschichte. Die ROKU-Aktie wird mit einem LTM-Kurs-Gewinn-Verhältnis von 150,9x gehandelt, während das geführte Bewertungsmodell ein viel niedrigeres Exit-Multiple von 43,8x verwendet. Das bedeutet, dass das Bewertungsmodell bereits von einer beträchtlichen Komprimierung des Multiplikators gegenüber dem aktuellen Kursniveau ausgeht.

Dieser niedrigere Exit-Multiplikator ist sinnvoll, weil Roku zwar wieder profitabel ist, aber noch keine hochmargige Ertragsmaschine. Die Anleger sind bereit, für ein Engagement im Bereich Connected TV mehr zu zahlen, doch sie wollen immer noch den Beweis, dass die Plattformeinnahmen in dauerhafte Betriebsmargen umgesetzt werden können. Der Kursrückgang der Aktie im Jahr 2026 spiegelt diese Spannung zwischen echten geschäftlichen Fortschritten und Bewertungsdisziplin wider.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 43,8 fest. Bei dieser Annahme wird die Größe der Plattform, die hohe Liquidität der Bilanz und die steigende Rentabilität von Roku berücksichtigt, aber es wird nicht davon ausgegangen, dass der Markt das Unternehmen wieder wie eine Streaming-Aktie auf dem Höhepunkt des Zyklus bewertet. Wenn Roku dieses Modell übertrifft, dann wahrscheinlich, weil die Erträge schneller steigen und nicht, weil sich der Multiplikator erhöht.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

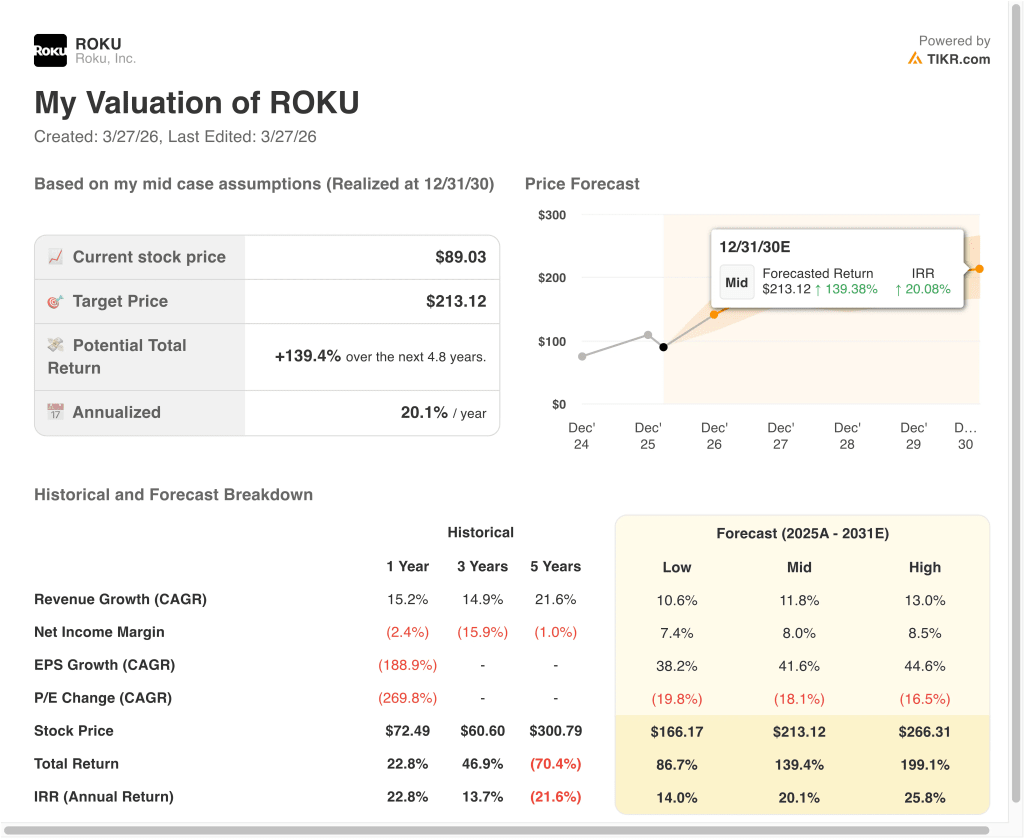

Verschiedene Szenarien für die ROKU-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage des Plattformwachstums, der Werbenachfrage und der Margenexpansion (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die Werbenachfrage lässt nach, die Abonnementdynamik kühlt ab und die Bewertung sinkt schneller → 14,0 % jährliche Rendite

- Mittlerer Fall: Roku steigert die Plattformeinnahmen weiter, verbessert die Monetarisierung und wandelt mehr Bruttogewinn in Erträge um → 20,1 % jährliche Rendite

- Hoher Fall: Plattform-Engagement, Werbebudgets und Abonnementökonomie bleiben sehr stark, und die Erträge steigen schneller als erwartet → 25,8 % Jahresrendite

Selbst im konservativen Fall zeigt das Modell von Roku immer noch positive Renditen, da das Unternehmen eine große Nutzerbasis, einen steigenden Cashflow und eine Nettobargeldbilanz hat. Der mittlere Fall deutet darauf hin, dass die Aktie gut funktionieren kann, wenn die Connected-TV-Werbung und die Monetarisierung der Plattform gemeinsam weiter zunehmen. Der hohe Fall zeigt, wie empfindlich der Aufwärtstrend ist, wenn Roku die Skalierung in stärkere Margen umwandelt, während der Markt bei Streaming-Plattformen konstruktiv bleibt.

In Zukunft wird die Roku-Aktie wahrscheinlich von der Entwicklung der Plattformeinnahmen, der Werbenachfrage und den Anzeichen einer nachhaltigen Margenverbesserung abhängen. Die Anleger werden auch auf neue Abonnementprodukte und Engagement-Tools achten, da diese die Monetarisierung vertiefen können, ohne sich auf den Geräteverkauf zu verlassen. Der Ergebnisbericht im April ist der nächste wichtige Test dafür, ob Rokus stärkeres Ergebnis aus dem Jahr 2025 auch im Jahr 2026 Bestand hat.

Sehen Sie, was Analysten jetzt über ROKU-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Roku, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ROKU auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um ROKU zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Roku Aktie auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!