Die wichtigsten Erkenntnisse:

- Vertiv ist eine der klarsten börsennotierten Möglichkeiten, auf den Aufbau von KI-Rechenzentren zu setzen, und dieses Thema treibt sowohl das Wachstum als auch die erstklassige Bewertung des Unternehmens voran.

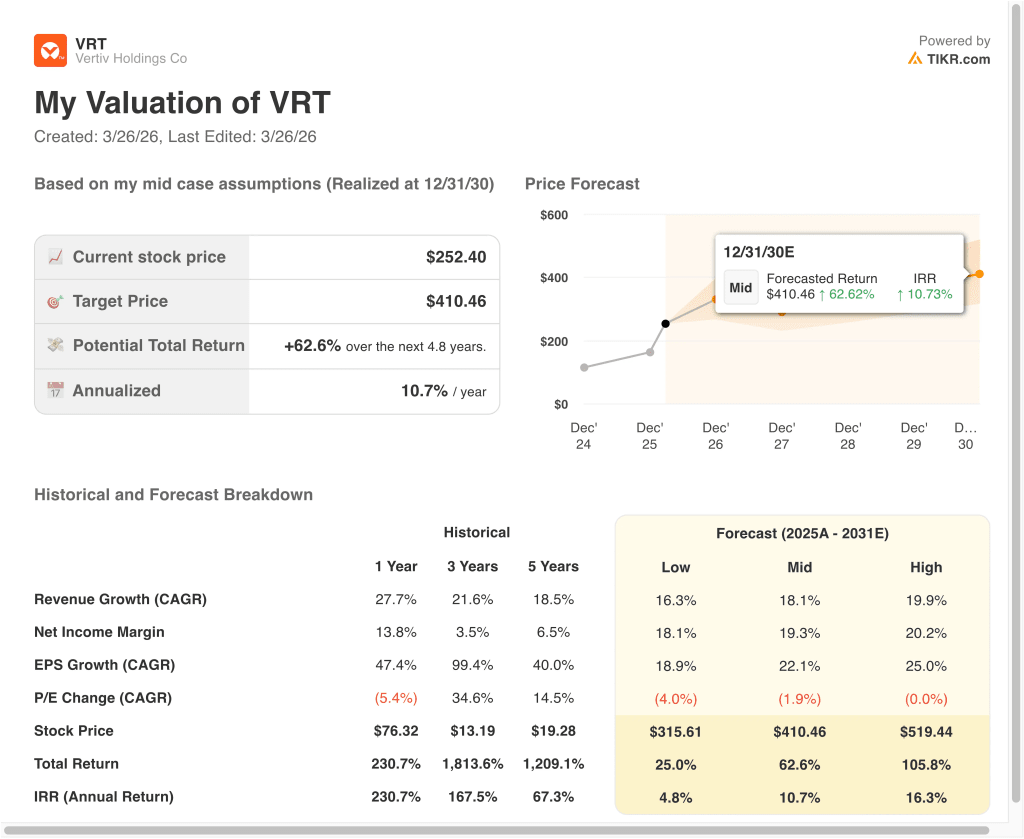

- Basierend auf unseren Bewertungsannahmen könnte die VRT-Aktie bis Dezember 2030 einen Wert von 410 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 62,6 % gegenüber dem heutigen Kurs von 252 $ und eine annualisierte Rendite von 10,7 % über die nächsten 4,8 Jahre.

Was ist passiert?

Vertiv Holdings Co (VRT) ist zu einem der beliebtesten AI-Infrastrukturwerte des Marktes geworden, da das Unternehmen die physischen Systeme verkauft, die moderne Rechenzentren am Laufen halten. Dazu gehören Stromversorgungsanlagen, Kühlsysteme, Racks und integrierte Infrastrukturen, die in hochdichten KI-Implementierungen verwendet werden. Auf der Grundlage der beigefügten Übersicht ist die Aktie im Jahr 2026 bis heute um 57,3 % gestiegen, so dass die Anleger eindeutig eine stärkere KI-bezogene Nachfrage und Ausführungsstärke einpreisen.

Die Entwicklung beschleunigte sich, nachdem S&P Dow Jones Indices bekannt gab, dass Vertiv am 23. März 2026 vor der Eröffnung in den S&P 500 aufgenommen wird. Reuters berichtete, dass die Aktien nach dieser Ankündigung im erweiterten Handel um fast 6 % anstiegen, was sinnvoll ist, da die Aufnahme in den Index passive Fonds dazu zwingen kann, die Aktie zu kaufen. Dies untermauerte den Eindruck, dass Vertiv sich von einem KI-Unternehmen zu einem Large-Cap-Benchmark-Unternehmen entwickelt hat.

Auch die jüngsten Unternehmensnachrichten haben diese These unterstützt. Am 24. März kündigte Vertiv die Übernahme von ThermoKey an, um die Wärmeabfuhr- und Wärmeaustauschkapazitäten für KI-fähige Rechenzentren zu erweitern, und am selben Tag kündigte das Unternehmen vier neue oder erweiterte Produktionsstätten in Nord- und Südamerika an, um die Kapazitäten für Infrastrukturlösungen, Energiemanagement und integrierte Schaltschränke zu erhöhen.

Das Unternehmen hat auch weiterhin auf das Ökosystem von NVIDIA und auf schnellere Bereitstellungsmodelle gesetzt. Am 16. März gab Vertiv bekannt, dass es konvergente physische Infrastrukturdesigns für die KI-Fabriken von NVIDIA Vera Rubin DSX beisteuert, und am 4. März kündigte das Unternehmen eine Zusammenarbeit mit Generate Capital an, um Stromversorgungs- und Kühlungsinfrastrukturen für netzgebundene Märkte in den USA anzubieten. Die Anleger scheinen von dieser Positionierung begeistert zu sein, aber die hohe Bewertung der Aktie zeigt auch, dass der Markt bereits davon ausgeht, dass sich ein großer Teil dieser Nachfrage in Einnahmen und Margen umwandeln wird.

Was das Modell über die VRT-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Vertiv-Aktie anhand von Bewertungsannahmen analysiert, die auf dem Engagement des Unternehmens in der KI-Nachfrage nach Strom und Kühlung für Rechenzentren, der Verbesserung der Margen und der starken Auftragsdynamik basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 18,1 %, einer Nettogewinnspanne von 19,3 % und eines Kurses von 410 $ pro Aktie bis 2030 im mittleren Fall könnte Vertiv dem Modell zufolge eine Gesamtrendite von 62,6 % von 252 $ erzielen. Das entspricht einer annualisierten Rendite von 10,7 % über die nächsten 4,8 Jahre.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die VRT-Aktie verwendet:

1. Ertragswachstum: 24%

Das Umsatzwachstum von Vertiv hat sich in den letzten fünf Jahren stark beschleunigt. Der Umsatz stieg von 5,0 Mrd. USD im Jahr 2021 auf 10,2 Mrd. USD im Jahr 2025, und allein im Jahr 2025 stieg der Umsatz um 27,7 %. Daran können Sie erkennen, dass das Unternehmen nicht mehr nur seine Margen erholt, sondern sich auch auf eine viel größere Nachfrage einstellt.

Die jüngste Ergebnisveröffentlichung hat gezeigt, dass die Nachfrage das Angebot in mehreren Bereichen des Unternehmens immer noch übersteigt. Vertiv meldete für das vierte Quartal 2025 einen Umsatz von 2,88 Milliarden US-Dollar, was einem Anstieg von 23 % gegenüber dem Vorjahr entspricht, während der organische Auftragseingang im vierten Quartal um 252 % und der Auftragsbestand um 109 % gegenüber dem Vorjahr auf 15,0 Milliarden US-Dollar gestiegen sind. CEO Giordano Albertazzi sagte: "Unser Rekord-Auftragsbestand gibt uns einen klaren Ausblick auf ein weiteres Jahr mit erheblichem Wachstum."

Die Annahme eines Umsatzwachstums von 24,0 % ist aggressiv, basiert aber auf dem aktuellen Auftragsprofil des Unternehmens und dem Ausblick des Managements für 2026. Vertiv rechnet für 2026 mit einem Nettoumsatz von 13,25 bis 13,75 Mrd. USD, bei einem organischen Umsatzwachstum von 27 bis 29 %, und baut seine Produktionskapazitäten aus, um diese Nachfrage zu decken. Dies erklärt, warum das Modell auch nach dem großen Anstieg der Aktie einen bedeutenden langfristigen Wertzuwachs rechtfertigen kann.

2. Operative Margen: 20%

Die Margenentwicklung von Vertiv ist einer der Hauptgründe für den Kursanstieg der Aktie. Die operative Marge verbesserte sich von 5,5 % im Jahr 2021 auf 18,6 % im Jahr 2025, während die Bruttomarge im gleichen Zeitraum von 30,5 % auf 36,3 % anstieg. Das bedeutet, dass das Unternehmen nicht nur mehr Geräte verkauft, sondern dies auch profitabler macht.

Die jüngsten Ergebnisse deuten darauf hin, dass es noch Raum für weitere Verbesserungen geben könnte. Im vierten Quartal 2025 erreichte die bereinigte operative Marge 23,2 % und lag damit um 170 Basispunkte höher als im Vorjahr, was auf ein höheres Volumen, höhere Produktivität und ein günstigeres Preis-Kosten-Verhältnis zurückzuführen ist. Mit einem operativen Cashflow von 2,11 Mrd. US-Dollar im Jahr 2025 und einem freien Cashflow von 1,89 Mrd. US-Dollar generiert das Unternehmen jetzt auch deutlich mehr Barmittel.

Die Annahme einer operativen Marge von 20,0 % erscheint anspruchsvoll, ist aber nicht losgelöst von der aktuellen Entwicklung. Vertiv profitiert von höherwertigen KI-Implementierungen, und diese Projekte erfordern häufig integrierte Stromversorgungs-, Kühlungs- und Serviceangebote anstelle von eigenständiger Hardware. Wenn sich diese Mischung weiter in Richtung komplexerer Lösungen verschiebt, kann die Margenexpansion Teil der Geschichte bleiben, selbst wenn der Umsatz wächst.

3. Exit-P/E-Multiple: 29,4x

Das Exit-Multiple ist der Punkt, an dem der Artikel etwas ausgewogener wird. Das beigefügte geführte Modell verwendet ein KGV-Multiple von 29,4x, das unter dem aktuellen LTM-KGV von 74,0x und auch unter dem NTM-KGV von 41,1x aus dem Übersichtsscreenshot von Vertiv liegt. Mit anderen Worten: Das Modell geht bereits von einer gewissen Normalisierung des Multiplikators im Zuge der Reifung des Unternehmens aus.

Dieser niedrigere Exit-Multiplikator erscheint angemessen, da Vertiv immer noch ein Industrieunternehmen ist, auch wenn es zu einem der bevorzugten KI-Infrastrukturtitel des Marktes geworden ist. Außerdem zeigen die Daten ein historisches P/E-Multiple von 33,2x über ein Jahr, 24,5x über drei Jahre und 23,1x über fünf Jahre. Bei einem KGV von 29,4x muss der Markt also nicht so euphorisch bleiben wie heute, aber die Anleger müssen weiterhin einen Aufschlag für Wachstum und Ausführung zahlen.

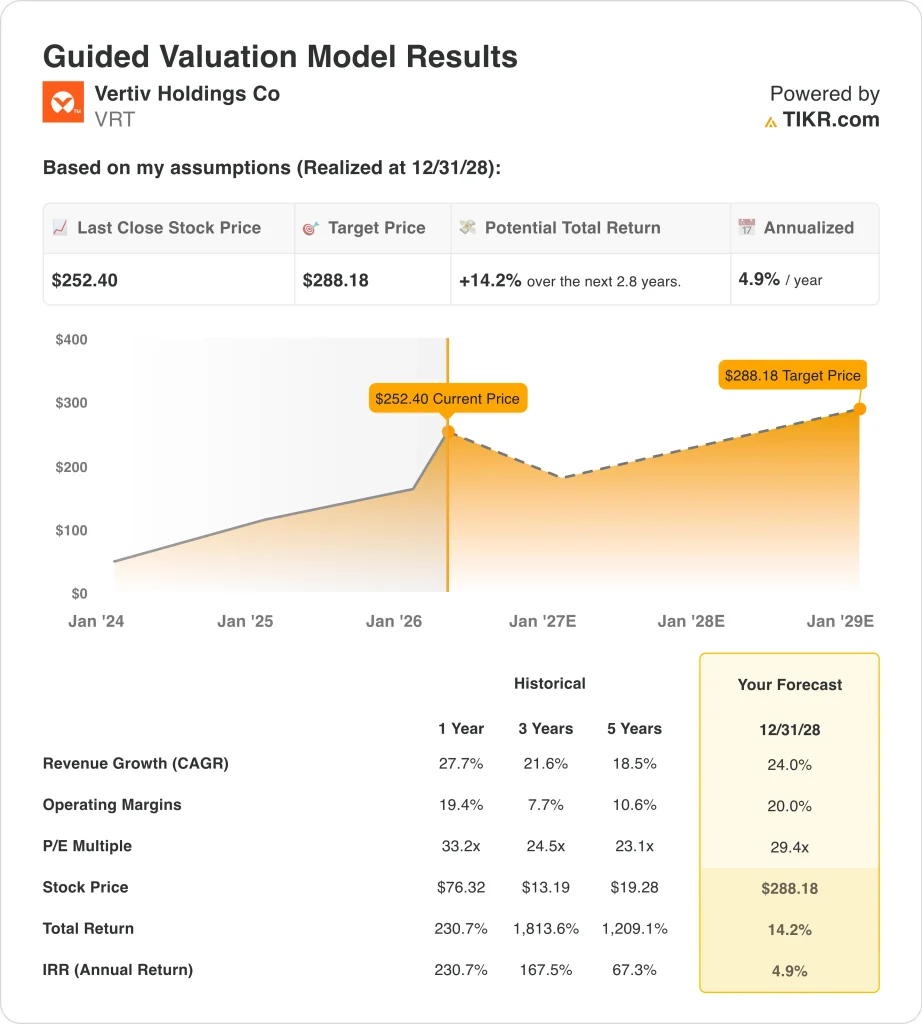

Die Diskussion über das Multiple steht auch in direktem Zusammenhang mit dem aktuellen Verhalten der Aktie. Vertiv gewinnt aufgrund der KI-Nachfrage, der Aufnahme in den S&P 500 und der Produktankündigungen weiterhin an Aufmerksamkeit, aber die Bewertung lässt weniger Spielraum für Fehler, wenn sich das Wachstum verlangsamt. Aus diesem Grund zeigt das kürzere Modell nur eine annualisierte Rendite von 4,9 % bis 2028, selbst bei starken operativen Annahmen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die VRT-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von KI-Infrastrukturnachfrage, Margenausführung und Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die Ausgaben für KI-Rechenzentren kühlen ab, und die Bewertung sinkt schneller → 4,8 % jährliche Rendite

- Mittlerer Fall: Vertiv setzt die Skalierung von Stromversorgungs- und Kühlungslösungen für KI-Implementierungen fort → 10,7 % jährliche Renditen

- Hoher Fall: Aufträge, Margen und die Einführung von KI-Fabriken bleiben außergewöhnlich stark → 16,3 % Jahresrendite

Selbst im konservativen Fall bietet die Vertiv-Aktie immer noch positive Renditen, da das Unternehmen echte Barmittel erwirtschaftet, die Produktionskapazitäten ausbaut und einen geringeren Verschuldungsgrad aufweist als noch vor einigen Jahren.

Die Bilanz hat sich verbessert: Die Nettoverschuldung sank zum Jahresende 2025 auf 1,38 Milliarden US-Dollar, während der freie Cashflow 2025 1,89 Milliarden US-Dollar erreichte. Das verschafft dem Unternehmen mehr Flexibilität, um in Wachstum zu investieren und gleichzeitig weiterhin eine Dividende zu zahlen und Akquisitionen zu tätigen.

In Zukunft wird sich die Aktie wahrscheinlich mit der Stimmung in der KI-Infrastruktur, den vierteljährlichen Auftragsdaten und den Anzeichen dafür, dass Vertiv den Auftragsbestand in rentable Einnahmen umwandeln kann, weiter entwickeln.

Wenn das Management seine Kapazitäten weiter ausbaut, Übernahmen integriert und große KI-bezogene Implementierungen an Land zieht, sind die Anleger möglicherweise weiterhin bereit, einen Aufschlag für die Aktie zu zahlen. Wenn sich jedoch das Umsatzwachstum verlangsamt oder der Markt KI-exponierte Industrienamen abwertet, könnte die Bewertung sinken, selbst wenn das zugrunde liegende Geschäft gesund bleibt.

Sehen Sie, was Analysten derzeit über die VRT-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Vertiv Holdings Co investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie VRT auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um VRT zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Vertiv Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!