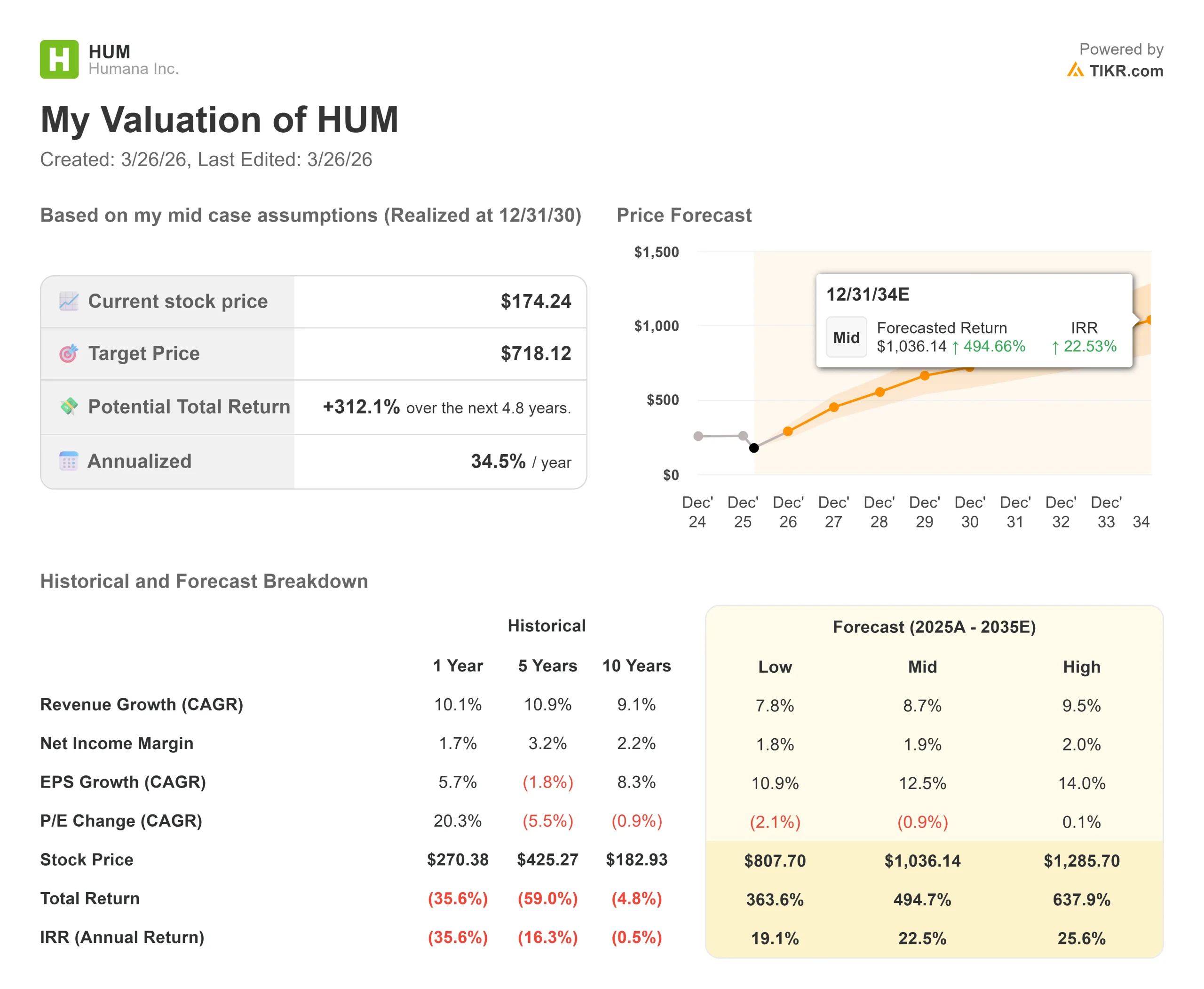

Wichtige Daten zur Humana-Aktie

- Aktueller Kurs: $174

- Kursziel: $718

- Kursziel: $212,17

- Mögliche Gesamtrendite: +312.1%

- Jährlicher IRR: 34,5%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Der Medicare Advantage (MA)-Sektor durchlebt derzeit eines der schwierigsten Betriebsumgebungen der jüngeren Vergangenheit, was in Humana Inc. (HUM) bis Mitte März 2026 einen schweren Verlust von 47,54% hinnehmen musste.

Eine brutale Kombination aus einer Kostenentwicklung im mittleren bis hohen einstelligen Bereich und einer im Wesentlichen stagnierenden staatlichen Finanzierung hat die gesamte Branche gezwungen, ihre Leistungsstrukturen rasch anzupassen.

Auf der Leerink Global Healthcare Conference am 10. März 2026 sprachen Jim Rechtin, CEO von Humana, und Celeste Mellet, CFO, diese Turbulenzen direkt an und bekräftigten ihr Ziel, das Krankenversicherungsgeschäft wieder auf eine überzeugende Marge von 3 % zu bringen und bis 2028 die volle Ertragskraft wiederzuerlangen.

Anstatt einem unrentablen Volumenwachstum nachzujagen, ändert Humana die Art und Weise, wie es seine Mitglieder akquiriert und verwaltet, grundlegend.

Die neue Strategie basiert auf dem "Lebenszeitwert" eines Versicherten.

CFO Celeste Mellet erläuterte unverblümt die fehlerhafte Ökonomie der historischen Abwanderung in der Branche: Die Akquisitionskosten für ein neues Mitglied sind enorm und liegen im ersten Jahr bei durchschnittlich über 1.000 Dollar, bevor sie im zweiten Jahr um die Hälfte sinken.

Darüber hinaus verbessert sich die Medical Expense Ratio (MER) im zweiten Jahr und darüber hinaus, da Humanas Pflegeteams die chronischen Erkrankungen der Mitglieder besser verstehen und verwalten.

Durch die Trennung von leistungsschwachen Callcentern und Maklerpartnern will Humana aufhören, Dritte mit Abwanderungsprovisionen zu bereichern, und damit beginnen, profitable, langfristige Mitglieder zu binden.

"Der wirtschaftliche Wert [eines Mitglieds] im zweiten Jahr ist wesentlich besser als im ersten Jahr. Wenn wir über den Lebenszeitwert sprechen, meinen wir den wirtschaftlichen Anreiz, die Fluktuation zu minimieren", erklärte Rechtin.

Die ersten Daten aus dem jährlichen Einschreibungszeitraum (Annual Enrollment Period, AEP) deuten darauf hin, dass die Strategie funktioniert.

Humana konnte mehr als 1 Million neue Mitglieder gewinnen, von denen beeindruckende 70 % als "Wechsler" von anderen Plänen und nicht als Neueinschreiber zu Medicare eingestuft wurden.

Noch wichtiger ist, dass 70 % dieser neuen Mitglieder in hoch bewerteten 4-Sterne- oder besseren Verträgen sind, und 75 % wurden über hochwertige Vertriebskanäle gewonnen.

Über das Kerngeschäft der staatlichen Krankenversicherung hinaus baut Humana seine Präsenz in der Primärversorgung weiter aus.

Das Management diskutierte die Schließung geografischer Lücken im Südosten durch den Erwerb leistungsstarker risikotragender Gruppen.

Dies wurde am 13. Februar 2026 in die Tat umgesetzt, als Humanas CenterWell-Abteilung offiziell die Übernahme von MaxHealth abschloss und damit weitere 82 Kliniken in Florida und 120.000 Patienten in ihr wertorientiertes Versorgungsnetz aufnahm.

Historische und zukünftige Schätzungen für Humana-Aktien anzeigen (kostenlos!) >>>

Ist Humana heute unterbewertet?

Der starke Regulierungs- und Finanzierungsdruck durch CMS (Centers for Medicare & Medicaid Services) hat zu einem extremen Pessimismus in Bezug auf Humana geführt und den Aktienkurs auf 174,24 $ gedrückt.

Für Anleger, die bereit sind, über den aktuellen legislativen Gegenwind hinwegzusehen, bietet die Bewertung jedoch ein sehr asymmetrisches Risiko-Ertrags-Profil.

Betrachtet man die eigenständigen Bewertungsdaten von TIKR, so wird Humana derzeit mit einem stark komprimierten NTM EV/EBITDA-Multiple von 10,90x und einem NTM P/E von 18,63x gehandelt.

Dies spiegelt eine stark abgezinste Bewertung für ein Unternehmen wider, das als führender Anbieter von Medicare Advantage in der Regel eine Prämie erhält.

Die Befürchtungen des Marktes richten sich derzeit auf die bevorstehende endgültige CMS-Ratenmitteilung und die laufende "unlinked chart review"-Politik (eine CMS-Compliance-Initiative, die sicherstellt, dass die abgerechneten Bedingungen mit den tatsächlichen Patientendaten übereinstimmen).

Rechtin räumte ein, dass die vorläufige Regelung rechnerisch schwierig sei : "Man kann nicht eine Kostenentwicklung im mittleren bis hohen einstelligen Bereich und eine gleichbleibende Finanzierung haben und erwarten, dass die Leistungen gleich bleiben."

Da es sich jedoch um eine branchenweite Krise handelt, nutzt Humana die Gunst der Stunde, um seinen Risikopool strukturell zu verbessern.

Wenn die endgültigen CMS-Tarife auch nur eine bescheidene Erleichterung bringen, könnten die disziplinierte Preisgestaltung und der verbesserte Mitgliedermix von Humana eine massive Neubewertung in Richtung des Street Target von 212,17 $ auslösen.

Analysieren Sie historische Bewertungsmultiplikatoren für HUM (kostenlos!) >>>

Die TIKR-Modell-Analyse

Das TIKR Advanced Model berechnet die langfristigen Auswirkungen, wenn Humana seinen 3%igen Plan zur Margenerholung erfolgreich umsetzt und seine CenterWell-Kliniken bis 2028 vergrößert.

- Aktueller Kurs: $174

- Kursziel: $718

- Mögliche Gesamtrendite: +312.1%

- Annualisierter IRR: 34,5%

Erstellen Sie selbst ein 4-Jahres-Bewertungsmodell für HUM (es ist kostenlos) >>>

Die Mid Case-Projektion gibt ein unglaublich optimistisches Kursziel von 718,12 $ aus, was voraussetzt, dass Humana in den nächsten 4,8 Jahren einen annualisierten IRR von 34,5 % erzielt. Der Motor dieser Bewertung ist eine solide CAGR von 8,7 % bei den Einnahmen bis 2035, die durch die strukturelle Alterung der US-Bevölkerung und die stetige Expansion der CenterWell-Grundversorgung angetrieben wird.

Der wahre Katalysator für diese 312%ige Steigerung ist jedoch die Wiederherstellung der Marge. Das Modell geht davon aus, dass Humana seine Nettogewinnmargen wieder auf ein normalisiertes Niveau von 1,9 % bringen wird. Um dies zu erreichen, muss Humana seine Kundenbindungsstrategie einwandfrei umsetzen. Wenn das Unternehmen seine Akquisitionskosten von mehr als 1.000 Dollar im ersten Jahr senken kann, indem es die Wechsler durch seine hochwertigen 4-Sterne-Tarife an sich bindet, wird sich der daraus resultierende "Lebenszeitwert" direkt auf den Gewinn auswirken. Für Anleger, die die Geduld haben, den CMS-Sturm 2026 zu überstehen, bietet Humana eine der überzeugendsten Turnaround-Möglichkeiten im Gesundheitssektor.

Schlussfolgerung: Humana befindet sich in einem stark angeschlagenen Medicare Advantage-Umfeld, was zu einem brutalen Rückgang von 47 % geführt hat. Hinter den düsteren Schlagzeilen der Regulierungsbehörden ist das Unternehmen jedoch dabei, seine Mitgliederbasis grundlegend zu verbessern, profitable Wechsler zu halten und seine CenterWell-Kliniken durch die Übernahme von MaxHealth aggressiv auszubauen. Da die Aktie auf 174 $ gefallen ist, weist das TIKR Mid Case-Modell auf eine extreme Diskrepanz zwischen der aktuellen Panik und der zukünftigen Ertragskraft hin. Wenn es dem Management gelingt, die Gewinnmargen bis 2028 bei 3 % zu stabilisieren, macht der mathematisch solide Weg zum Kursziel von 718 $ Humana zu einem erstklassigen Contrarian Buy.

Sollten Sie in Humana investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Humana auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Humana zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Humana auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!