Wichtigste Erkenntnisse:

- Domino's wird um eine Kerndebatte herum neu bewertet: Die Wertsteigerungsmaßnahmen in den USA funktionieren, aber die Anleger wollen immer noch Beweise dafür, dass die internationale Nachfrage und das Franchise-Wachstum gesund bleiben können.

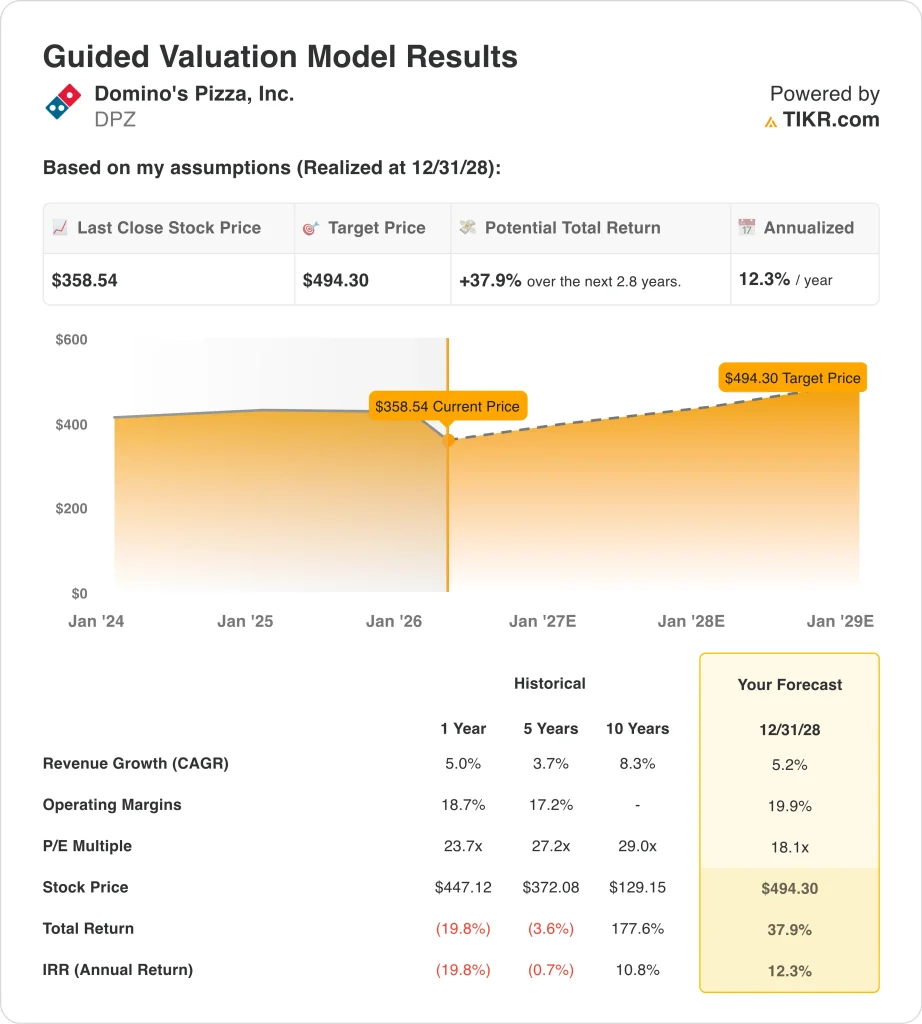

- Auf der Grundlage unserer Bewertungsannahmen könnte die Domino's-Aktie bis Dezember 2028 einen Wert von 494 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 37,9 % gegenüber dem heutigen Kurs von 359 $ und eine annualisierte Rendite von 12,3 % über die nächsten 2,8 Jahre.

Was ist passiert?

Domino's Pizza (DPZ) hat am 23. Februar seinen Ergebnisbericht für das vierte Quartal veröffentlicht. Wie Reuters berichtete, übertraf das Unternehmen die Schätzungen der Wall Street für den Umsatz in den USA und erzielte einen Umsatz von 1,53 Mrd. USD gegenüber den Erwartungen von 1,52 Mrd. USD. Die Aktien stiegen im frühen Handel um etwa 5 %, da die Anleger einen klaren Beweis dafür sahen, dass preiswerte Angebote immer noch Besucher anlocken.

Das Unternehmen meldete außerdem ein Umsatzwachstum von 3,0 % für das Gesamtjahr in den USA, ein internationales Umsatzwachstum von 1,9 % und einen weltweiten Nettozuwachs von 604 Filialen, was zeigt, dass die Marke auch in einem unruhigen Konsumumfeld weiter expandiert.

Auch der Tonfall des Managements trug zur Stimmungslage bei. CEO Russell Weiner sagte in der Gewinnmitteilung: "Unsere Hungry for MORE-Strategie sorgte für ein starkes Bestellungswachstum und Marktanteilsgewinne im Jahr 2025", und er sagte, das Unternehmen erwarte, "den Marktanteil im US-Schnellrestaurant-Pizzasegment langfristig deutlich zu erhöhen".

Dennoch hat die Aktie ihre Stärke nach der Bekanntgabe der Ergebnisse nicht gehalten. In der von Reuters gelinkten Marktberichterstattung vom 24. Februar wurde die Aktie von JPMorgan auf "Übergewichten" hochgestuft, aber die Aktie liegt immer noch weit unter dem Jahresendkurs von 426 $, der in den vom Nutzer zur Verfügung gestellten Finanzdaten angegeben ist.

Die Anleger scheinen eine solide US-Umsetzung gegen schwächere internationale Trends, einen hohen Verschuldungsgrad und eine Bewertung abzuwägen, die noch ein stetiges Gewinnwachstum benötigt, um überzeugend zu sein.

Hier ist der Grund, warum die Domino's-Aktie bis 2028 solide Erträge liefern könnte, wenn die Umsätze in den USA stabil bleiben, die Margen sich weiter verbessern und der Markt sich mit dem schuldenlastigen, aber cash-generativen Modell des Unternehmens anfreunden kann.

Was das Modell für die DPZ-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Domino's-Aktie auf der Grundlage von Bewertungsannahmen analysiert, die auf einem stabilen Umsatz bei gleichbleibenden Filialen, einem anhaltenden Wachstum der Einheiten und einer starken Generierung von freiem Cashflow basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 5,2 %, einer operativen Marge von 19,9 % und einem normalisierten KGV-Multiple von 18,1 prognostiziert das Modell, dass die Domino's-Aktie von 359 $ auf 494 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 37,9 % bzw. einer annualisierten Rendite von 12,3 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die DPZ-Aktie verwendet:

1. Umsatzwachstum: 5,2%

Domino's hat ein ziemlich stetiges Umsatzwachstum verzeichnet. Der Umsatz stieg von 4,71 Mrd. $ im Jahr 2024 auf 4,94 Mrd. $ im Jahr 2025, was einem Anstieg von 5,0 % entspricht, und das nach einem Anstieg von 5,1 % im Jahr 2024. Diese Beständigkeit ist wichtig, weil Domino's eine reife Kette ist, so dass ein Wachstum im mittleren einstelligen Bereich bereits eine gesunde Ausführung signalisiert.

Die wichtigsten Wachstumstreiber sind die Umsätze in den gleichen Filialen, die Neueröffnungen von Filialen und die Umsätze in der Lieferkette. Im Jahr 2025 stiegen die Umsätze auf vergleichbarer Basis in den USA um 3,0 %, im Ausland um 1,9 %, und das Unternehmen eröffnete weltweit 604 neue Filialen. Diese Zahlen zeigen, dass das Umsatzwachstum nach wie vor sowohl auf höhere Umsätze pro Filiale als auch auf eine größere Filialbasis zurückzuführen ist.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 5,2 % aus. Diese Zahl liegt nahe am geführten Bewertungsmodell und nahe an der jüngsten Wachstumsrate des Unternehmens in der Vergangenheit. Sie impliziert, dass Domino's weiterhin Marktanteile gewinnen und neue Filialen eröffnen kann, ohne jedoch von einer wesentlichen Beschleunigung der Verbrauchernachfrage auszugehen.

2. Operative Margen: 19.9%

Domino's bleibt ein margenstarker Restaurantbetreiber. Die operative Marge verbesserte sich von 18,7 % im Jahr 2024 auf 19,3 % im Jahr 2025, während das Betriebsergebnis um 8,6 % auf 955,0 Mio. USD stieg. Das ist wichtig, denn die Margenverbesserung gibt dem Unternehmen Raum für ein Gewinnwachstum, selbst wenn das Umsatzwachstum moderat bleibt.

Die Margenentwicklung steht auch in direktem Zusammenhang mit dem Geschäftsmix des Unternehmens. Franchise-Lizenzgebühren und Verkäufe in der Lieferkette unterstützen in der Regel eine hohe Rentabilität, und Domino's erwirtschaftete im Jahr 2025 einen operativen Cashflow von 792,1 Millionen US-Dollar und einen freien Cashflow von 671,5 Millionen US-Dollar. Dies erklärt, warum die Anleger dem Unternehmen nach wie vor Qualität bescheinigen, auch wenn der Aktienkurs in diesem Jahr nachgegeben hat.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 19,9 % aus. Dies liegt nur geringfügig über der Marge von 19,3 % im Jahr 2025 und setzt somit keine dramatische Veränderung der Rentabilität voraus. Wir gehen davon aus, dass Domino's das Umsatzwachstum durch Preisgestaltung, Franchise-Ökonomie und Effizienz der Lieferkette weiterhin in Gewinne umwandelt.

3. Exit KGV-Multiple: 18,1x

Die Bewertung ist ein Grund, warum die Aktie jetzt interessant ist. Das Terminal-Screenshot zeigt, dass Domino's mit einem LTM-KGV von 20,4x gehandelt wird, während das geführte Bewertungsmodell ein Exit-KGV von 18,1x verwendet. Das bedeutet, dass das Modell bereits von einer gewissen Multiplikatorkompression ausgeht und nicht von einer höheren zukünftigen Bewertung.

Dieser niedrigere Multiplikator ist sinnvoll, weil Domino's eine erhebliche Verschuldung aufweist. Die Bilanzdaten zeigen eine Gesamtverschuldung von ca. 5,05 Mrd. $ und eine Nettoverschuldung von ca. 4,92 Mrd. $ zum Jahresende 2025, während der Screenshot des Terminals eine LTM-Nettoverschuldung zum EBITDA von 4,45x zeigt. Die Anleger akzeptieren in der Regel diesen Verschuldungsgrad, da Domino's über einen starken wiederkehrenden Cashflow verfügt, aber er begrenzt dennoch die Höhe der Prämie, die der Markt zu zahlen bereit sein könnte.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 18,1x fest. Das erscheint angemessen für ein Unternehmen mit dauerhafter Markenstärke, gesunden Margen und einer starken Cash-Generierung, aber auch mit einem bedeutenden finanziellen Leverage. Wenn die Aktie dieses Modell übertrifft, dann wahrscheinlich, weil die Erträge schneller als erwartet wachsen und nicht, weil die Anleger plötzlich einen höheren Multiplikator zahlen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

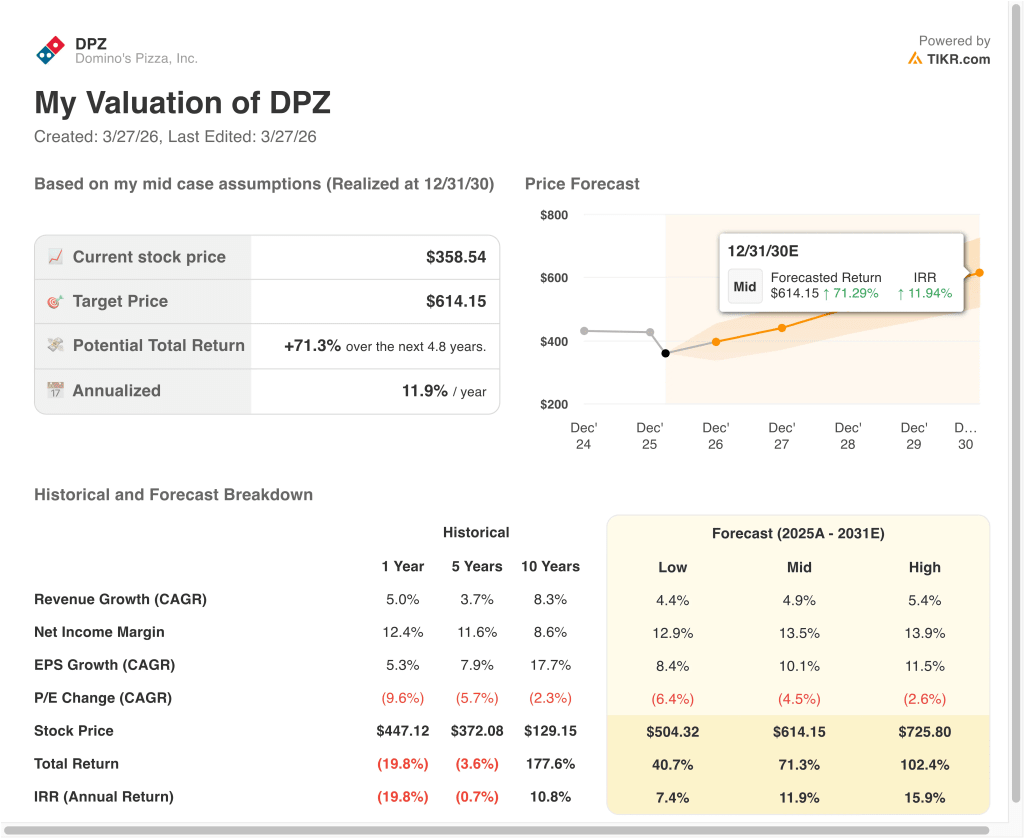

Verschiedene Szenarien für die DPZ-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der gleichen Umsätze, des Stückzahlwachstums und der Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Der Verkehr in den USA schwächt sich ab, das internationale Wachstum bleibt schleppend und die Bewertung sinkt schneller → 7,4 % jährliche Rendite

- Mittlerer Fall: Domino's gewinnt weiter Marktanteile, steigert die Gewinnspannen und steigert die Erträge stetig → 11,9 % jährliche Rendite

- High Case: Das Wachstum der Filialen beschleunigt sich wieder, die Umsätze bleiben stabil und die Gewinne steigen schneller als erwartet → 15,9 % Jahresrendite

Selbst im unteren Fall weist das Modell immer noch auf positive Renditen hin, da Domino's weiterhin hoch profitabel und Cash-generierend ist. Im mittleren Fall erreicht die Aktie bis zum 31.12.30 etwa 614 $, mit einer Gesamtrendite von 71,3 %, unterstützt durch ein Umsatzwachstum von 4,9 %, eine Nettogewinnmarge von 13,5 % und ein EPS-Wachstum von 10,1 %. Im höchsten Fall erreicht die Aktie etwa 726 $ mit einer Gesamtrendite von 102,4 %, was zeigt, wie viel stärker der Gewinnzuwachs ausfallen kann, selbst wenn das KGV-Multiple noch leicht sinkt.

In Zukunft wird die Domino's-Aktie wahrscheinlich von den Umsätzen in den USA, der internationalen Performance und der Gesundheit der Franchise-Unternehmen abhängen. Der Ergebnisbericht vom 27. April ist der nächste wichtige Prüfpunkt, da er zeigen sollte, ob das starke vierte Quartal bis ins Jahr 2026 anhält. Wenn sich die vergleichbaren Umsätze und das Betriebsergebnis halten, könnte die Aktie wieder mehr wie ein stetiger Wertzuwachs aussehen und nicht wie ein Restaurantname, der sich in einem Bewertungsrücksetzer befindet.

Sehen Sie, was Analysten derzeit über DPZ-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Domino's Pizza, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DPZ auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um DPZ zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Domino's Pizza Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!