Die wichtigsten Erkenntnisse:

- CAVA erhält Aufmerksamkeit, weil der Umsatz immer noch um mehr als 20 % wächst, die Einheiten weiterhin schnell expandieren und die Umsätze in den gleichen Restaurants positiv bleiben, aber die Anleger wägen auch den Margendruck und die sehr hohe Bewertung ab.

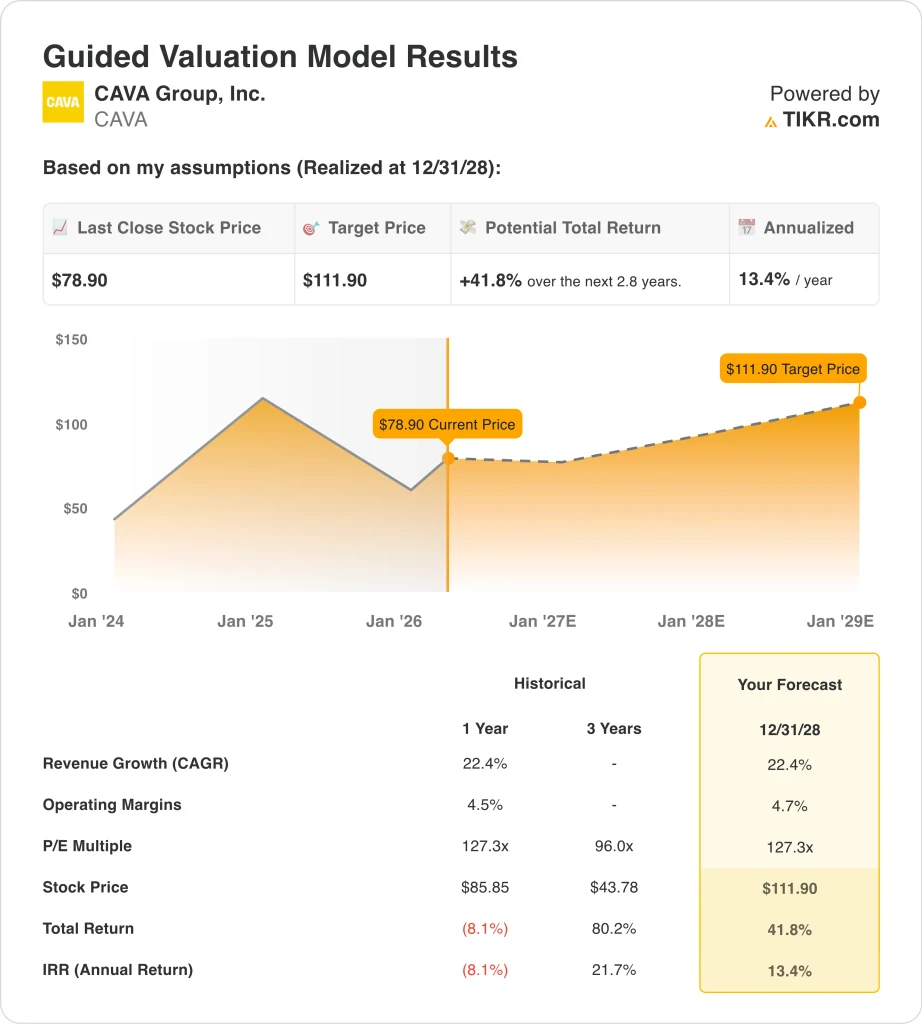

- Auf der Grundlage unserer Bewertungsannahmen könnte die CAVA-Aktie bis Dezember 2028 einen Wert von 112 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 41,8 % gegenüber dem heutigen Kurs von 79 $ und eine annualisierte Rendite von 13,4 % in den nächsten 2,8 Jahren.

Was ist passiert?

CAVA Group, Inc. (CAVA)'s jüngster Kursanstieg wurde zunächst durch den Ergebnisbericht vom Februar ausgelöst. Reuters berichtete, dass die Aktie im verlängerten Handel um etwa 8 % stieg, nachdem das Unternehmen im vierten Quartal einen überraschenden Anstieg des Umsatzes im selben Geschäft um 0,5 % verzeichnete und für 2026 ein Umsatzwachstum im selben Restaurant von 3 % bis 5 % prognostizierte, was über dem Konsens liegt.

Die Details unter der Veröffentlichung helfen zu erklären, warum die Stimmung konstruktiv blieb. Im Geschäftsjahr 2025 überschritt CAVA zum ersten Mal die Marke von 1 Milliarde US-Dollar Jahresumsatz, eröffnete 72 neue Restaurants, beendete das Jahr mit 439 Standorten und erzielte ein bereinigtes EBITDA von 152,8 Millionen US-Dollar.

CEO Brett Schulman sagte: "Zum ersten Mal in unserer Geschichte hat der Umsatz in einem vollen Geschäftsjahr 2025 die Marke von 1 Milliarde US-Dollar überschritten", und er fügte hinzu, dass "die Stärke unseres Modells und die Dynamik unserer Marke weiterhin deutlich sind."

Die Aktie bewegt sich auch aufgrund von Expansionssignalen nach der Veröffentlichung der Ergebnisse. CAVA eröffnete im März sein erstes Restaurant in Cincinnati, Ohio, und Reuters berichtete auch, dass das Unternehmen seine Kreditvereinbarung geändert hat , um die Laufzeit bis zum 20. März 2031 zu verlängern und die revolvierenden Zusagen von 75 Mio. $ auf 150 Mio. $ zu erhöhen.

Die Anleger wägen diese Wachstumsstory immer noch gegen den Bewertungs- und Kostendruck ab. Reuters berichtete, dass Argus die Aktie zwei Tage nach den Ergebnissen aufgrund von Bewertungsbedenken auf "Hold" herabgestuft hat, obwohl die Nachfrage nach Restaurants weiterhin stabil ist. Das nächste wichtige Ereignis ist der für den 12. Mai erwartete Bericht des Unternehmens für das erste Quartal 2026, aus dem hervorgehen dürfte, ob die Besucherzahlen, die Preisgestaltung der Menüs und die Neueröffnungen von Geschäften das Wachstum weiterhin in dem Tempo unterstützen, das der Markt einpreist.

Hier ist der Grund, warum die CAVA-Aktie weiterhin stark schwanken könnte, wenn die Anleger die starke Expansion der Restaurants und die positiven Umsätze auf gleicher Fläche gegen den Margendruck und den immer noch anspruchsvollen Gewinnmultiplikator abwägen.

Was das Modell über die CAVA-Aktie aussagt

Wir haben das Aufwärtspotenzial für die CAVA-Aktie anhand von Bewertungsannahmen analysiert, die auf einer anhaltenden Expansion der Restaurants, positiven Umsätzen bei gleichbleibenden Restaurants und einer moderaten Verbesserung der Margen gegenüber dem aktuellen Niveau basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 22,4 %, einer operativen Marge von 4,7 % und einem normalisierten KGV von 127,3 könnte die CAVA-Aktie von 78,90 $ auf 111,90 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 41,8 % bzw. einer annualisierten Rendite von 13,4 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CAVA-Aktie verwendet:

1. Ertragswachstum: 22,4%

CAVA ist eines der am schnellsten wachsenden börsennotierten Restaurantunternehmen, und die Finanzdaten zeigen dies deutlich. Die Einnahmen stiegen von 728,7 Millionen Dollar im Jahr 2023 auf 963,7 Millionen Dollar im Jahr 2024 und dann auf 1,18 Milliarden Dollar im Jahr 2025. Das ist wichtig, weil sich das Unternehmen nicht auf einen einzigen Hebel verlässt, da sowohl das Wachstum der Einheiten als auch die Umsätze der gleichen Restaurants zum Umsatzwachstum beigetragen haben.

Die wichtigsten Umsatztreiber sind Neueröffnungen von Restaurants, Gästeverkehr, Menüpreise und digitale Bestellungen. Im Geschäftsjahr 2025 eröffnete CAVA netto 72 neue Restaurants und beendete das Jahr mit 439 Standorten, während der Umsatz im gleichen Restaurant um 4,0 % stieg und der digitale Umsatzmix mit 37,9 % hoch blieb.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine Prognose von 22,4 % verwendet. Diese Annahme stimmt mit dem geführten Bewertungsmodell überein und liegt nahe am jüngsten Wachstumstempo des Unternehmens, wenngleich sie etwas unter dem Wachstum von 32,3 % liegt, das CAVA im Jahr 2024 verzeichnete, und in etwa mit dem Wachstum von 22,5 % im Jahr 2025 übereinstimmt.

In der Praxis geht das Modell davon aus, dass CAVA weiterhin Läden eröffnen und den Umsatz zügig steigern kann, allerdings nicht in dem ungewöhnlich hohen Tempo, wie es in der Vergangenheit an der Börse zu beobachten war.

2. Operative Margen: 4.7%

Die Margen von CAVA haben sich gegenüber den Verlusten, die das Unternehmen verzeichnete, bevor es durchgängig profitabel wurde, deutlich verbessert. Die operative Marge stieg von -8,4 % im Jahr 2021 und -6,0 % im Jahr 2022 auf 2,2 % im Jahr 2023 und 5,1 % in den Jahren 2024 und 2025. Diese Entwicklung zeigt, dass das Unternehmen an Größe gewonnen hat, aber sie zeigt auch, dass die Margen für eine Aktie, die mit einem Premium-Multiple gehandelt wird, immer noch relativ gering sind.

Es gibt auch einen Unterschied zwischen der Marge auf Restaurant-Ebene und der Betriebsmarge des Unternehmens, und das ist wichtig für die Bewertung. Die Gewinnmarge von CAVA auf Restaurant-Ebene lag im Geschäftsjahr 2025 bei 24,4 %, aber diese Zahl geriet durch höhere Kosten für Lebensmittel, Getränke, Verpackung, Tarife, Lieferung und Löhne unter Druck. Da das Unternehmen immer noch in Wachstum investiert, fließt nicht die gesamte Rentabilität des Restaurants in das Betriebsergebnis für die Aktionäre ein.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 4,7 % aus. Das ist etwas weniger als die operative Marge von 5,1 %, die das Unternehmen im Jahr 2025 verzeichnete, was diese Annahme eher angemessen als aggressiv erscheinen lässt.

Das Modell besagt, dass CAVA weiterhin schnell wachsen kann, aber ein Teil dieses Nutzens wird durch die Kosten für Arbeit, Rohstoffe und neue Einheiten bei der Expansion der Kette wieder ausgeglichen.

3. Exit KGV-Multiple: 127,3x

Der Bewertungsmultiplikator ist der am meisten diskutierte Teil der CAVA-Geschichte. In der Terminalübersicht wird die Aktie mit einem LTM-KGV von 146,1x gehandelt, während das Modell ein normalisiertes KGV von 127,3x verwendet. Das ist in absoluten Zahlen immer noch sehr hoch, aber es liegt unter dem aktuellen Trailing-Multiple, so dass das Modell bereits von einer gewissen Bewertungsdisziplin ausgeht und nicht von einem weiteren Anstieg der Stimmung.

Dieses Premium-Multiple spiegelt wider, was die Anleger glauben, dass sie kaufen. CAVA steht noch am Anfang seiner nationalen Expansion, hat eine gesündere Fast-Casual-Markenposition und konnte in letzter Zeit ein starkes Umsatzwachstum bei steigender Rentabilität verzeichnen.

Die hohen Multiplikatoren machen die Aktie jedoch auch anfälliger für eine Verlangsamung des Verkehrsaufkommens, der Umsätze in den gleichen Restaurants oder der Margen, weshalb die Aktie nach einer Herabstufung durch Argus, die sich auf die Bewertung konzentrierte, fiel, obwohl das zugrunde liegende Geschäftsupdate solide war.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 127,3 fest. Diese Annahme passt zu einer Aktie, die nach wie vor eher auf der Grundlage des künftigen Stückzahlwachstums und der Gewinnsteigerung als auf der Grundlage der gegenwärtigen Margenstärke bewertet wird.

Das bedeutet auch, dass das Renditepotenzial des Modells stark davon abhängt, dass CAVA seine Ziele weiterhin erreicht, denn ein schwächerer Wachstumsausblick würde den Multiplikator wahrscheinlich zuerst unter Druck setzen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

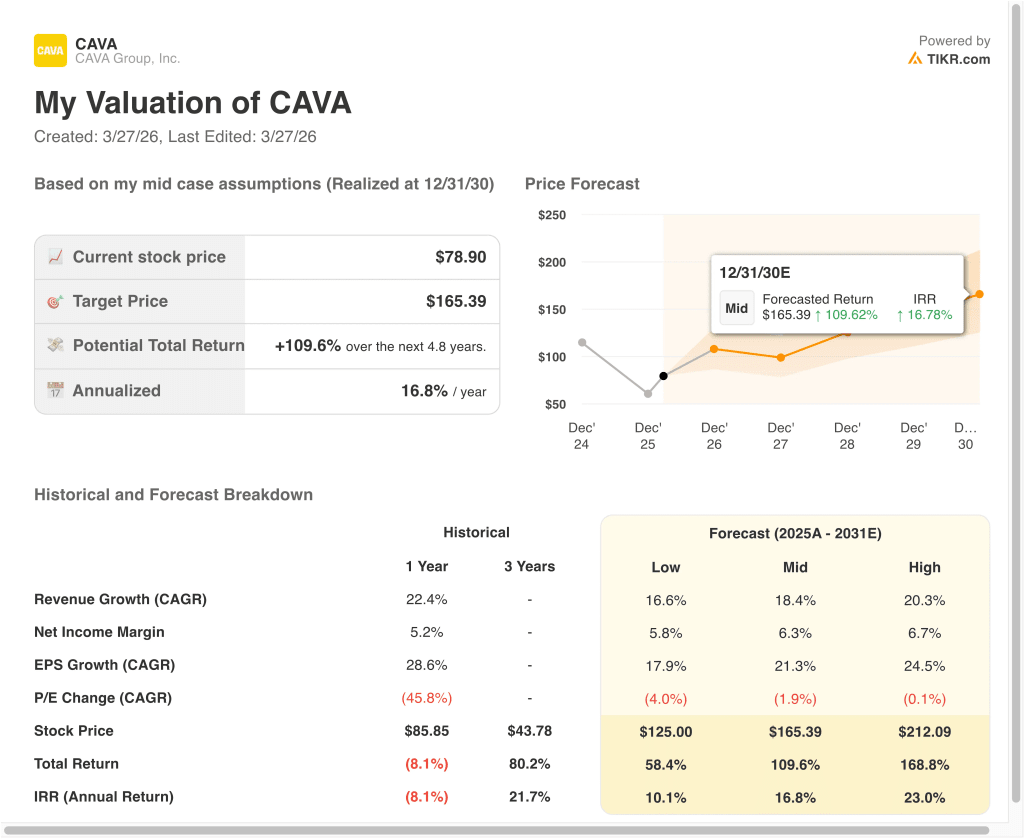

Verschiedene Szenarien für die CAVA-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse, die auf der Expansion der Restaurants, dem Umsatz im selben Geschäft und der Bewertungsdisziplin basieren (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Das Stückzahlenwachstum verlangsamt sich, die Umsätze der gleichen Restaurants sind moderat und die Bewertung sinkt schneller → 10,1 % jährliche Rendite

- Mittlerer Fall: CAVA eröffnet weiterhin effizient Restaurants und behält eine solide Verkehrs- und Preisgestaltungsmacht → 16,8 % jährliche Rendite

- High Case: Die Produktivität neuer Einheiten bleibt hoch, die Margen verbessern sich und der Markt belohnt das Wachstum → 23,0 % Jahresrendite

Selbst im niedrigen Fall zeigt das Modell immer noch positive Renditen, da CAVA bereits eine profitable Wachstumskette ist, die über einen großen Spielraum für Neueröffnungen verfügt. Der mittlere Fall deutet darauf hin, dass die Aktie gut funktionieren kann, wenn das Management die Marke weiter skaliert, ohne zu viel Marge aufzugeben. Der hohe Wert zeigt, warum die Anleger interessiert bleiben, aber er unterstreicht auch, wie viel zukünftige Leistung bereits in einem Premium-Restaurant-Multiple enthalten ist.

In Zukunft wird die Aktie wahrscheinlich mehr von der Verkehrsdichte, den Umsätzen der gleichen Restaurants und der Produktivität neuer Einheiten abhängen als von allem anderen. Die Anleger werden auch darauf achten, ob die Rohstoff-, Lohn- und Tarifkosten die Gewinnspannen der Restaurants weiter unter Druck setzen, denn dies ist das größte Risiko für eine Restaurantaktie mit hohem Multiplikator. Der für den 12. Mai erwartete Bericht ist der nächste wichtige Test, ob CAVA weiterhin starkes Wachstum mit ausreichender Rentabilität verbinden kann, um seine Bewertung zu stützen.

Sehen Sie, was Analysten jetzt über die CAVA-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in CAVA Group, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie CAVA auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um CAVA zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie CAVA-Gruppe Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!