Wichtigste Erkenntnisse:

- Die jüngste Aufwertung von Verizon ist auf einen Gewinnanstieg im vierten Quartal, eine höhere Prognose für 2026, den Abschluss der Frontier-Übernahme und einen aggressiveren Kapitalrückführungsplan zurückzuführen.

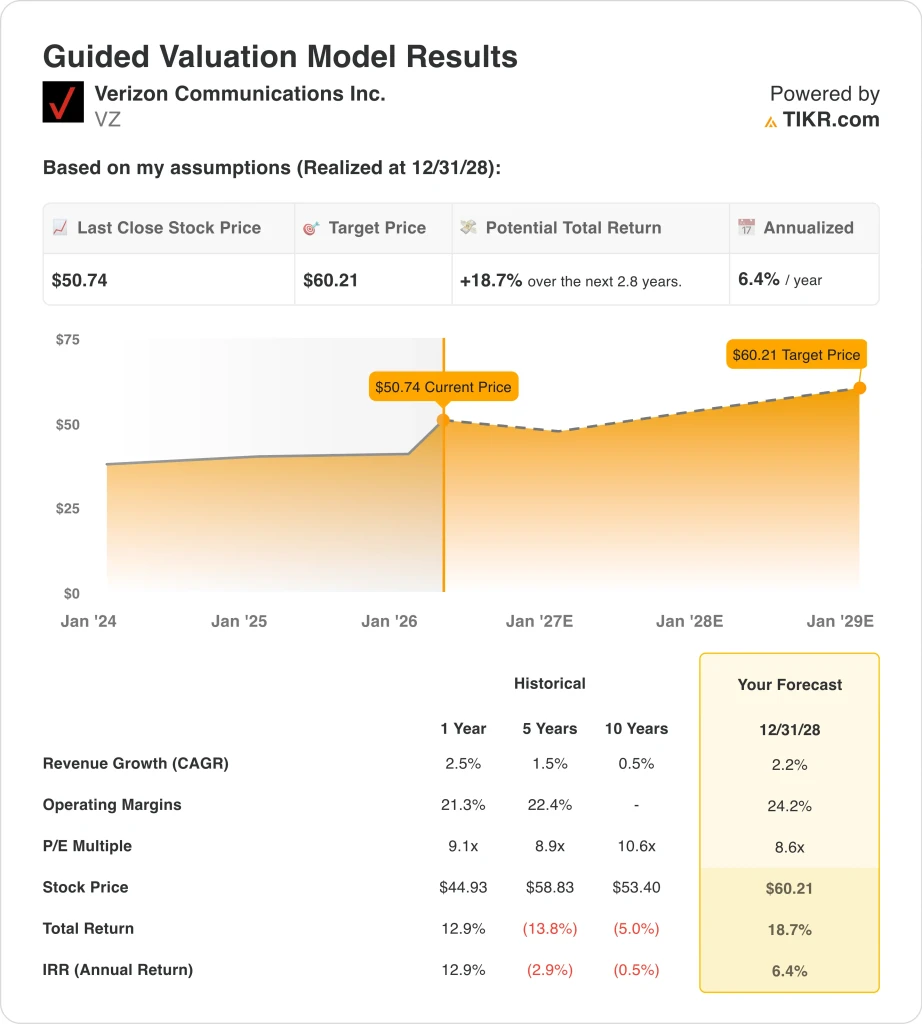

- Die Verizon-Aktie wird jetzt bei 51 US-Dollar gehandelt, während das Bewertungsmodell auf der Grundlage eines Umsatzwachstums von 2,2 %, einer operativen Marge von 24,2 % und einem KGV-Multiple von 8,6 bis 2028 einen fairen Wert von 60 US-Dollar anzeigt.

- Dies bedeutet eine Gesamtrendite von 18,7 % gegenüber dem heutigen Kurs von 50,74 $ bzw. eine annualisierte Rendite von 6,4 % in den nächsten 2,8 Jahren.

Was ist passiert?

Verizon Communications Inc. (VZ) Aktien stiegen an, weil der Markt Ende Januar eine saubere Betriebsmeldung erhielt. Das Unternehmen verzeichnete im vierten Quartal 2025 einen Nettozuwachs von 616.000 Postpaid-Telefonen und damit das beste vierte Quartal in dieser Hinsicht seit 2019. Es meldete auch 372.000 Netto-Breitbandzugänge, einschließlich 319.000 Netto-Zugänge für den drahtlosen Festnetzzugang, so dass die Anleger ein Wachstum sowohl bei der mobilen als auch bei der privaten Konnektivität sahen.

Die Prognose hat auch den Ton geändert. Verizon sagte, dass der bereinigte Gewinn je Aktie im Jahr 2026 zwischen 4,90 und 4,95 US-Dollar liegen sollte, und erwartet ein Umsatzwachstum bei Mobilitäts- und Breitbanddiensten von insgesamt 2,0 bis 3,0 %. Dies ist insofern von Bedeutung, als Verizon in den letzten Jahren meist als defensiver Titel mit langsamem Wachstum gehandelt wurde, während dieser Ausblick darauf hindeutet, dass das Unternehmen in eine stabilere Wachstumsphase eintreten könnte.

Die Frontier-Transaktion war ein weiterer Grund für den Markt, aufmerksam zu sein. Verizon erklärte, dass die Transaktion sein Glasfasernetz auf fast 30 Millionen Anschlüsse ausweitet, wodurch das Unternehmen mehr Haushalte und Unternehmen mit gebündelten Drahtlos- und Breitbandprodukten versorgen kann. In der Telekommunikation ist die Bündelung von Bedeutung, da sie die Kundenabwanderung verringern, die Haushaltseinnahmen erhöhen und die Kundenakquise im Laufe der Zeit effizienter machen kann.

Dennoch betrachten die Anleger Verizon nicht als eine risikolose Umstellung. Reuters berichtete im Februar, dass der CEO der Verizon Consumer Group , Sowmyanarayan Sampath, zurücktritt, während im März der Werbestreit mit T-Mobile für juristischen Wirbel sorgte und die Diskussion über die Regulierung ausländischer Telekommunikations-Callcenter neu entbrannte. Der nächste wichtige Katalysator sind die Ergebnisse des ersten Quartals am 27. April, so dass der Markt nun abwartet, ob sich die bessere Dynamik des vierten Quartals auch auf den Rest des Jahres überträgt.

Aus diesem Grund könnte die Verizon-Aktie bis 2028 positive, aber moderatere Renditen erzielen, da ein besseres Abonnentenwachstum, eine größere Bandbreite an Breitbandanschlüssen und Kostendisziplin die Erträge stützen, wobei ein Großteil der frühen Kurssteigerung bereits stattgefunden hat.

Was das Modell für die VZ-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Verizon-Aktie anhand von Bewertungsannahmen analysiert, die auf der größeren Breitbandpräsenz, stabilen Cashflows im Mobilfunkbereich und moderaten Gewinnwachstumsaussichten basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,2 %, einer operativen Gewinnspanne von 24,2 % und einem normalisierten KGV von 8,6 könnte die Verizon-Aktie laut Modell von 50,74 $ auf 60,21 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 18,7 % bzw. einer annualisierten Rendite von 6,4 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die VZ-Aktie verwendet:

1. Einnahmewachstum: 2,2

Die Umsatzbasis von Verizon ist konstant, und das ist der richtige Ansatzpunkt. Der Umsatz lag 2025 bei 138,2 Mrd. USD und damit um 2,5 % über dem Wert von 134,8 Mrd. USD im Jahr 2024, nach einem Anstieg von 0,6 % im Jahr 2024 und einem Rückgang von 2,1 % im Jahr 2023. Dieses Muster passt zu einem reifen Telekommunikationsgeschäft, das zwar noch wachsen kann, dies aber in der Regel schrittweise tut.

Die Triebkräfte für dieses Wachstum werden immer ausgewogener. Der Mobilfunkdienst ist nach wie vor der größte Motor, aber Verizon gewinnt auch Breitbandkunden über Fios und den drahtlosen Festnetzzugang hinzu. Im vierten Quartal 2025 meldete Verizon 372.000 neue Breitbandkunden, darunter 67.000 neue Fios-Internetkunden, und verzeichnete damit das beste vierte Quartal für Fios-Neukunden seit 2020.

Basierend auf den Konsensschätzungen der Analysten haben wir eine Prognose von 2,2 % verwendet. Dies entspricht der Prognose von Verizon für das Jahr 2026, die ein Umsatzwachstum von 2,0 % bis 3,0 % bei Mobilitäts- und Breitbanddiensten vorsieht, und spiegelt auch die breiteren Glasfaserchancen wider, die durch die Übernahme von Frontier entstanden sind. Es ist eine bescheidene Annahme, aber sie entspricht der Größe des Unternehmens, seiner Marktposition und seinem jüngsten Wachstumsprofil.

2. Operative Margen: 24,2%

Verizon bleibt ein profitables Unternehmen, auch wenn das Wachstum nicht schnell ist. Das Betriebsergebnis belief sich im Jahr 2025 auf 31,6 Milliarden US-Dollar, die operative Marge auf 22,9 % und die Bruttomarge auf 59,1 %. Diese Zahlen zeigen, warum die Anleger Verizon immer noch als ein Cash-generierendes führendes Telekommunikationsunternehmen und nicht als einen strukturell beeinträchtigten Vermögenswert betrachten.

Die Margen sind hier von Bedeutung, da die Telekommunikation kapitalintensiv ist und Verizon immer noch eine hohe Netz- und Schuldenlast trägt. Das Unternehmen erwirtschaftete im Jahr 2025 einen operativen Cashflow in Höhe von 37,1 Mrd. USD und einen freien Cashflow in Höhe von 20,1 Mrd. USD, so dass die Rentabilität zur Finanzierung von Dividenden, Schuldendienst und Netzinvestitionen dient. Dies erklärt auch, warum die Anleger gut reagierten, als das Management stärkere Wachstumssignale mit disziplinierten Finanzzielen verband.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 24,2 % aus. Das ist zwar mehr als die zuletzt erzielten 22,9 %, aber es ist kein aggressiver Sprung, wenn Verizon einen besseren Mix, einen größeren Umfang des Breitbandgeschäfts und eine sauberere Kostenabwicklung erreicht. Es passt auch zur Botschaft des Unternehmens, das sich auf ein gesünderes Volumen und einen effizienteren Betrieb konzentriert.

3. Exit P/E Multiple: 8,6x

Verizon wird nicht wie ein Wachstumswert bewertet, und das Modell spiegelt dies wider. Die Aktie wird derzeit auf der Grundlage von Marktdaten mit etwa 9,0x Gewinn gehandelt, während das geführte Bewertungsmodell ein Exit-KGV von 8,6x verwendet. Das bedeutet, dass das Bewertungsmodell nicht davon ausgeht, dass die Anleger in Zukunft einen höheren Multiplikator zahlen werden.

Dieser konservative Multiplikator ist sinnvoll, weil der Leverage die Geschichte immer noch prägt. Verizon beendete das Jahr 2025 mit einer Gesamtverschuldung von 184,8 Mrd. USD und einer Nettoverschuldung von 165,8 Mrd. USD, während die TIKR-Übersichtsdaten ein LTM-Nettoschulden-EBITDA-Verhältnis von 2,97x ausweisen. Das Unternehmen emittierte außerdem im Februar nachrangige Anleihen im Wert von 2,25 Mrd. € bzw. 600 Mio. £, so dass das Bilanzmanagement nach wie vor eine zentrale Rolle bei der Anlageentscheidung spielt.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 8,6x fest. Dies ist eine praktische Annahme für ein reifes Telekommunikationsunternehmen mit einer hohen Dividendenrendite, einem langsameren Umsatzwachstum und einer hohen Schuldenlast. Wenn sich die Aktie also ab jetzt besser entwickelt, wird dies wahrscheinlich auf eine schnellere Verbesserung der Erträge und des Cashflows als erwartet zurückzuführen sein und nicht auf eine starke Ausweitung der Bewertung.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

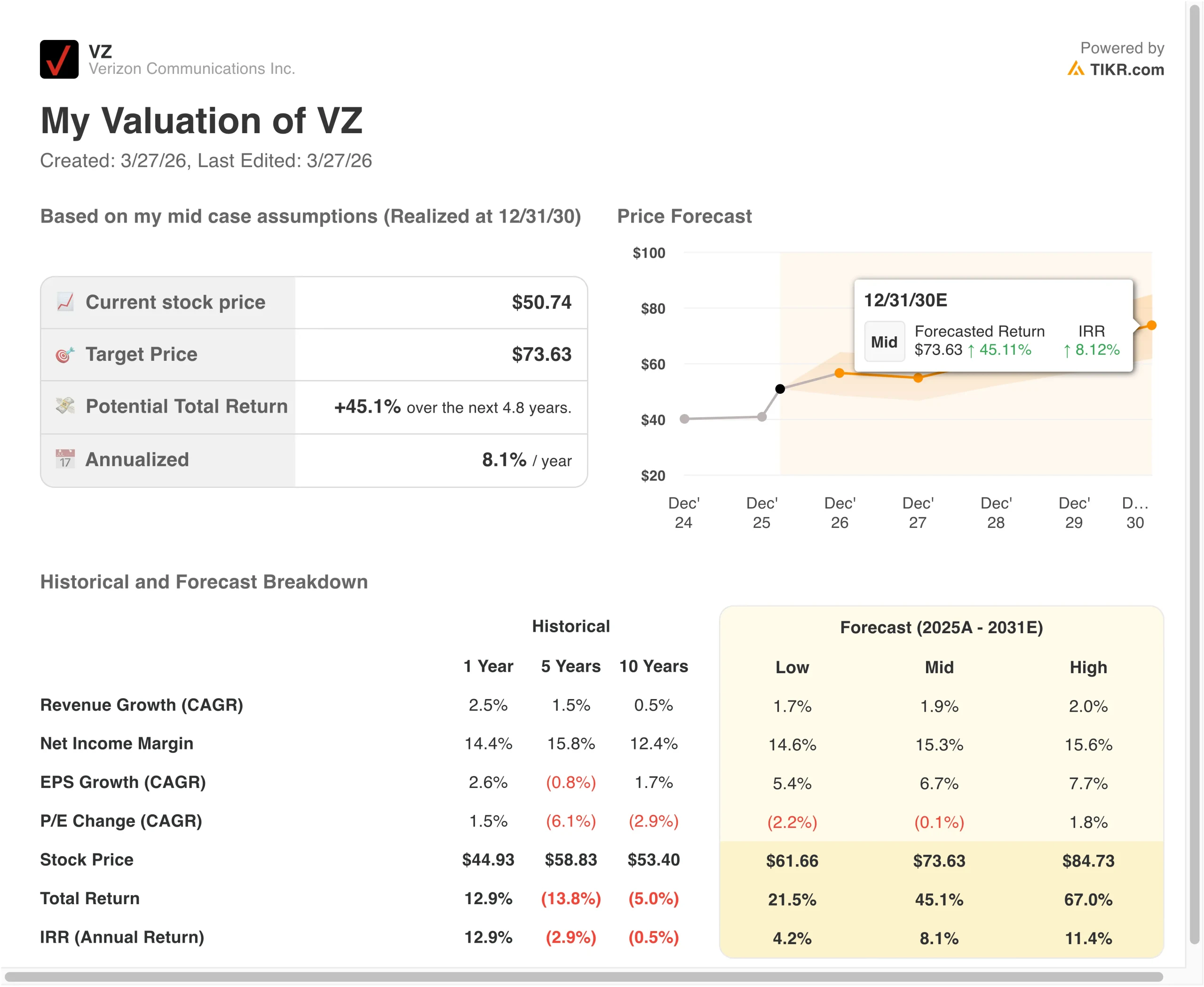

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die Verizon-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse, die auf dem Wachstum im Mobilfunkbereich, der Umsetzung der Breitbandstrategie und der Bewertungsdisziplin basieren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Das Breitbandwachstum von Verizon verlangsamt sich, der drahtlose Wettbewerb bleibt intensiv, und die Margenexpansion bleibt begrenzt → 4,2 % jährliche Rendite

- Mittlerer Fall: Verizon steigert seine Breitband- und Mobilfunkumsätze weiterhin kontinuierlich, während sich die Margen leicht verbessern → 8,1 % jährliche Rendite

- Hoher Fall: Verizon setzt den Glasfaserausbau, die Breitbandbündelung und das Kundenwachstum gut um, während sich die Rentabilität weiter verbessert → 11,4 % Jahresrendite

Selbst im Low Case scheint Verizon immer noch durch seine wiederkehrenden Serviceeinnahmen, seine große Mobilfunkbasis und sein starkes Dividendenprofil unterstützt zu werden. Der mittlere Fall deutet darauf hin, dass die Aktie immer noch respektable Renditen erwirtschaften kann, aber nicht genug, um sich heute eindeutig als stark unterbewertet zu erweisen. Der High Case zeigt, dass eine stärkere Umsetzung im Breitbandbereich und bei den Margen langfristig attraktivere Renditen bringen könnte, insbesondere wenn Verizon beweist, dass die jüngste Dynamik nachhaltig ist.

In Zukunft werden sich die Anleger wahrscheinlich vor allem auf die Netto-Neuzugänge bei den Postpaid-Telefonen, das Wachstum bei den Breitbandkunden und die Umsetzung des freien Cashflows konzentrieren. Der Ergebnisbericht vom 21. April 2026 ist der nächste wichtige Prüfpunkt, denn er wird zeigen, ob die stärkeren Trends des vierten Quartals auch im neuen Jahr anhalten. Wenn Verizon das Wachstum weiter steigert und gleichzeitig die Verschuldung steuert und die Margen schützt, könnte die Aktie im Laufe der Zeit eine höhere Bewertung rechtfertigen.

Sehen Sie, was Analysten derzeit über die VZ-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Verizon Communications Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie VZ auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um VZ zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Verizon Communications Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!