Wichtigste Erkenntnisse:

- Upstart wird derzeit zwischen zwei Kräften hin- und hergerissen: einer viel besseren Finanzierungs- und Ertragsstory und der Besorgnis der Investoren über Margen, Verwässerung und Leverage nach einem starken Ausverkauf im Jahr 2026.

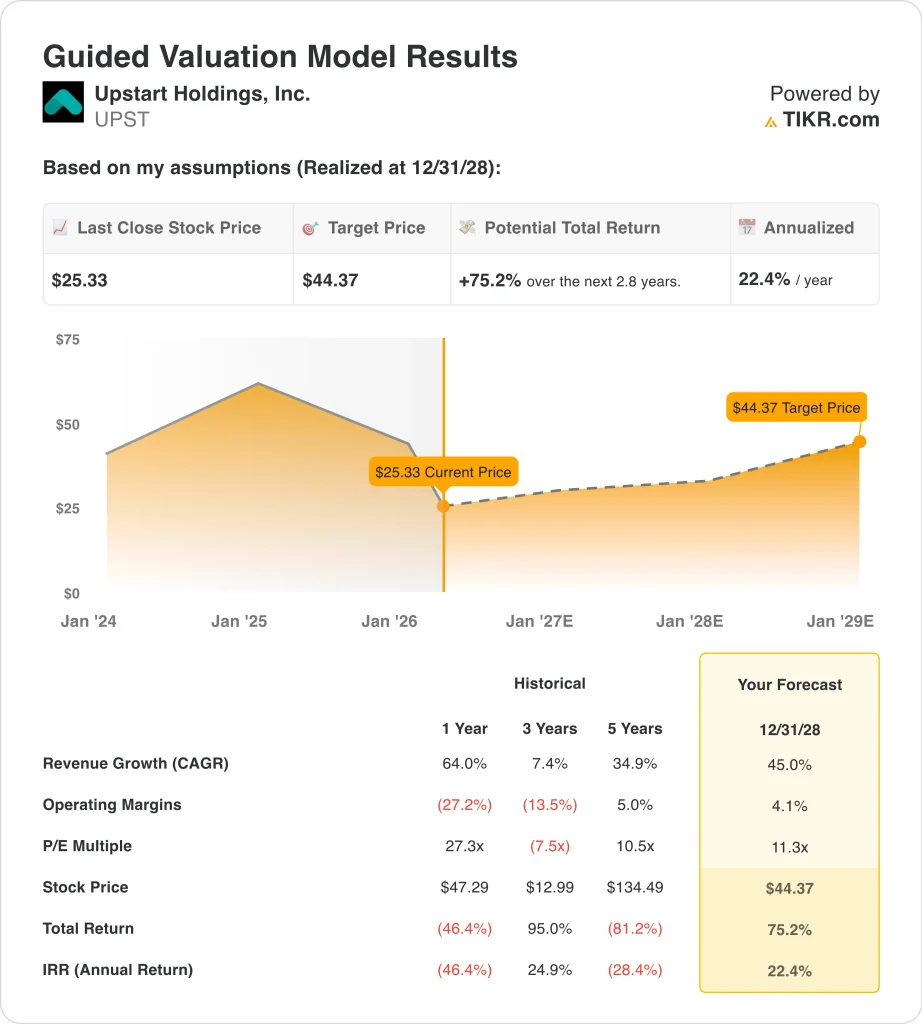

- Auf der Grundlage unserer Bewertungsannahmen könnte die Upstart-Aktie bis Dezember 2028 durchaus 44 $ pro Aktie erreichen.

- Dies impliziert eine Gesamtrendite von 75,2 % vom heutigen Kurs von 25 $, mit einer annualisierten Rendite von 22,4 % über die nächsten 2,8 Jahre.

Was ist passiert?

Upstart Holdings, Inc. (UPST) ist im Moment relevant, weil die Aktie stark angeschlagen ist, obwohl das Unternehmen wieder zu wachsen begonnen hat. Die Aktien schlossen am 26. März 2026 bei 25 $, und die Terminübersicht zeigt, dass die Aktie im bisherigen Jahresverlauf um 44,7 % gefallen ist und knapp über ihrem 52-Wochen-Tief von 25 $ liegt. Daran können Sie erkennen, dass die Anleger nicht in Frage stellen, ob sich die Einnahmen im Jahr 2025 erholen, sondern ob diese Erholung stark genug ist, um die Bilanz des Unternehmens und die langfristigen Gewinnspannen zu stützen.

Das größte Ereignis war der Ergebnisbericht vom Februar, der oberflächlich betrachtet stark aussah, aber darunter eher gemischt war. Upstart meldete für das vierte Quartal 2025 einen Umsatz von 296 Mio. $, ein Plus von 35 % gegenüber dem Vorjahr, und einen verwässerten Gewinn je Aktie von 0,17 $, während der Umsatz für das Gesamtjahr 2025 um 64 % auf etwa 1,0 Mrd. $ stieg und sich der Nettogewinn von einem Verlust im Jahr 2024 auf 53,6 Mio. $ verbesserte.

Das Management äußerte sich weiterhin optimistisch über die operative Aufstellung. CEO Dave Girouard sagte, Upstart habe "Upstart wieder als stark profitables Unternehmen etabliert", und fügte hinzu, dass das Unternehmen "für einen Durchbruch im Jahr 2026 gerüstet" sei. Diese Aussage wurde durch eine Prognose für 2026 mit einem Umsatz von etwa 1,4 Mrd. USD und einer bereinigten EBITDA-Marge von 21 % sowie einem längerfristigen Ziel von etwa 35 % CAGR für den Zeitraum von 2025 bis 2028 untermauert.

Die Geschichte verlagerte sich wieder in Richtung Finanzierungszugang und Plattformgröße. Upstart gab bekannt, dass es plant, eine nationale Banklizenz zu beantragen, was nach eigenen Angaben die operative, regulatorische und finanzielle Komplexität reduzieren könnte, und kündigte außerdem eine Forward-Flow-Vereinbarung über 1 Mrd. USD mit Eltura Ventures, Aperture Investors und Co-Investoren an. Darüber hinaus trat die Harborstone Credit Union der Plattform für Privatkredite bei.

Hier ist der Grund, warum die Upstart-Aktie in nächster Zeit volatil bleiben könnte, da die Anleger ein schnelleres Umsatzwachstum und neue Finanzierungsvereinbarungen abwägen.

Was das Modell für die UPST-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Upstart-Aktie anhand von Bewertungsannahmen analysiert, die auf einem schnelleren Umsatzwachstum, einer Rückkehr zu einer positiven Rentabilität und einem viel niedrigeren Gewinnmultiplikator basieren, als das Unternehmen während seines früheren Zyklus gehandelt wurde.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 45 %, einer operativen Gewinnspanne von 4,1 % und einem normalisierten KGV-Multiplikator von 11,3 geht das Modell davon aus, dass die UPST-Aktie von 25 $ auf 44 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 75,2 % bzw. einer annualisierten Rendite von 22,4 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die UPST-Aktie verwendet:

1. Ertragswachstum: 45%

Die Einnahmen von Upstart waren volatil, daher muss diese Annahme im Kontext betrachtet werden. Die Gesamteinnahmen fielen von 853,3 Mio. $ im Jahr 2022 auf 548,5 Mio. $ im Jahr 2023, erholten sich dann auf 677,0 Mio. $ im Jahr 2024 und 1,08 Mrd. $ im Jahr 2025. Diese Erholung ist wichtig, weil sie zeigt, dass die Plattform nach dem Finanzierungsschock, der das Geschäft in den Jahren 2022 und 2023 beeinträchtigte, wieder mehr Kredite vergibt und verteilt.

Die Triebkräfte des Geschäfts sind das Kreditvolumen, die Konvertierung und die Nachfrage der Finanzierungspartner. Im Jahr 2025 vergab Upstart Kredite in Höhe von rund 11,0 Mrd. USD, was einem Anstieg von 86 % gegenüber dem Vorjahr entspricht, und das Transaktionsvolumen stieg im vierten Quartal um 86 % bei einer Umwandlungsrate von 19,4 %. Das Unternehmen gab außerdem an, dass mehr als 90 % der Kredite vollständig automatisiert sind, was erklärt, warum der Umfang so wichtig sein kann, wenn das Volumen zurückkehrt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine Prognose von 45,0 % verwendet. Das ist aggressiv, aber es entspricht dem Umsatzziel des Managements für 2026 von etwa 1,4 Mrd. USD und dem Ziel für 2025-2028 von etwa 35 % CAGR beim Umsatz, während es auch die im März angekündigten neuen Finanzierungsvereinbarungen und Partnerzugänge widerspiegelt. Für Upstart ist das Umsatzwachstum das deutlichste Zeichen dafür, dass sein KI-Kreditmarktplatz sowohl Kreditnehmer als auch Kapital wieder anlockt.

2. Operative Margen: 4.1%

Upstart befindet sich nicht mehr in der tiefen Verlustposition, die es in den Jahren 2023 und 2024 hatte, aber die Margen sind immer noch fragil. Die operative Marge lag 2023 bei minus 40,4 %, 2024 bei minus 19,6 % und 2025 bei plus 6,9 %. Diese Rückkehr in den positiven Bereich ist wichtig, denn sie zeigt, dass das Unternehmen wieder profitabel werden kann, sobald die Einnahmen schneller steigen als die Betriebskosten.

Gleichzeitig haben sich die Anleger nicht ganz von der Margenstory überzeugt. Der Deckungsbeitrag für das vierte Quartal fiel von 61 % im Vorjahr auf 53 %, und die Aktie gab nach den Ergebnissen nach, obwohl der Gewinn pro Aktie positiv war. Diese Reaktion ist sinnvoll, da das Geschäft von Upstart nicht nur vom Umsatzwachstum abhängt, sondern auch davon, wie viel von jedem Dollar nach Finanzierungs-, Modell- und Plattformkosten übrig bleibt.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 4,1 % aus. Das liegt unter der operativen Marge von 6,9 %, die das Unternehmen im Jahr 2025 erzielte, was das Modell in diesem Bereich konservativ erscheinen lässt. Mit anderen Worten: Die Bewertung geht nicht von einem großen Margenwunder aus, sondern misst dem Umsatzwachstum und der Normalisierung des Finanzierungsumfelds mehr Gewicht bei.

3. Exit KGV-Multiple: 11,3x

Die Multiplikatorannahme ist einer der wichtigsten Teile dieses Modells. Das historische Kurs-Gewinn-Verhältnis von Upstart war sehr unterschiedlich, da die Erträge von hohen Gewinnen zu hohen Verlusten und wieder zurück schwankten, und das geführte Modell verwendet bis 2028 nur 11,3. Das ist bescheiden für ein Unternehmen, das immer noch ein schnelles Wachstum anstrebt, und es spiegelt wider, wie skeptisch der Markt nach dem Boom-and-Bust-Zyklus der Aktie bleibt.

Für diese Zurückhaltung gibt es echte Gründe. Die Endübersicht zeigt eine LTM-Nettoverschuldung von 1,24 Mrd. $ und ein LTM-Nettoverschuldungs-EBITDA-Verhältnis von 10,57x, während die Bilanz zeigt, dass die Gesamtverschuldung zum Jahresende 2025 auf 1,90 Mrd. $ gestiegen ist. Upstart hatte im Jahr 2025 auch einen negativen freien Cashflow von 148,1 Mio. $, so dass die Anleger die Liquidität, die Lagerfinanzierung und das Verwässerungsrisiko weiterhin sehr genau beobachten.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 11,3 fest. Das erscheint vernünftig, weil es Raum für Wachstum lässt, ohne anzunehmen, dass die Anleger Upstart wieder wie ein Premium-Softwareunternehmen bewerten werden. Wenn sich die Aktie von hier aus weiterentwickelt, dann wahrscheinlich, weil das Unternehmen die Zahl der Neukunden und Finanzierungsbeziehungen weiter ausbaut und gleichzeitig beweist, dass die Gewinne über den gesamten Zyklus hinweg positiv bleiben können.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

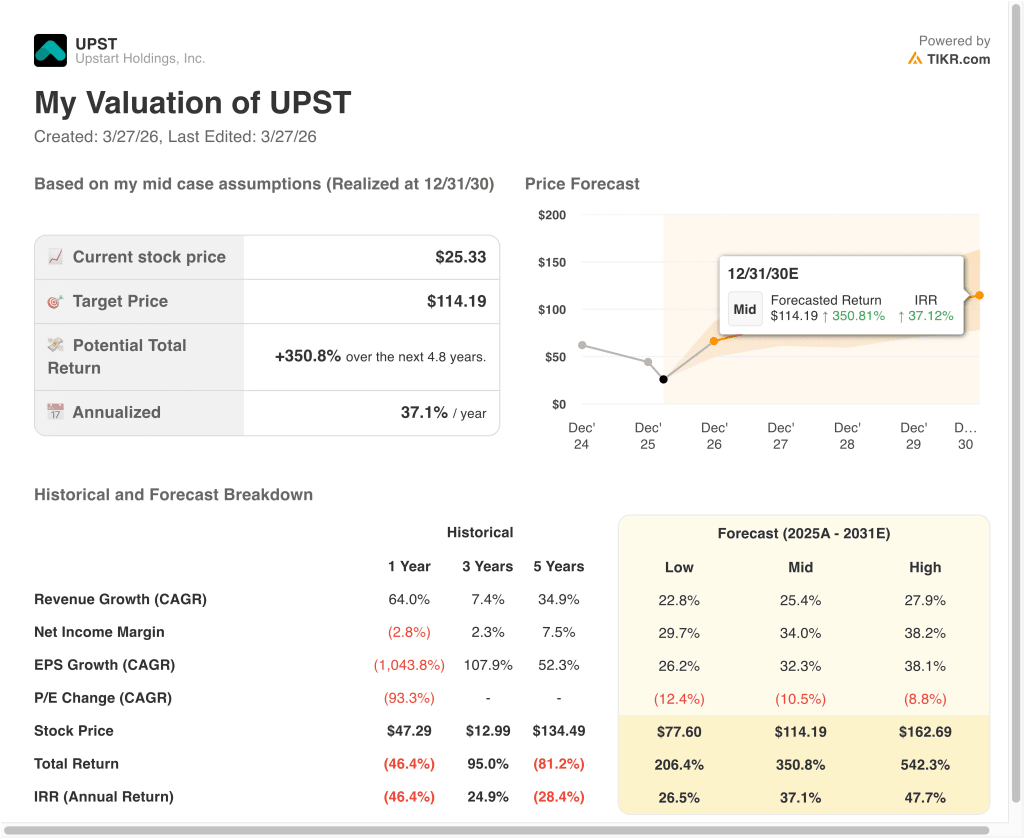

Verschiedene Szenarien für Upstart-Aktien bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Kreditfinanzierung, Umsatzwachstum und Rentabilität (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Finanzierungsmärkte bleiben uneinheitlich, die Kreditkäufer bleiben zurückhaltend und das Ertragswachstum bleibt hinter den Erwartungen zurück → 26,5 % jährliche Rendite

- Mittlerer Fall: Upstart baut die Kreditnachfrage weiter aus, die Partnerschaften mit Banken und Kreditgenossenschaften werden erweitert und die Rentabilität verbessert sich in einem gesunden Tempo → 37,1 % jährliche Rendite

- High Case: Das Finanzierungsökosystem vertieft sich schnell, die Konversion bleibt stark und Upstart beweist, dass sein KI-Underwriting auf weitere Kreditprodukte skaliert werden kann → 47,7 % Jahresrendite

Selbst im konservativen Fall zeigt das Modell immer noch ein großes Aufwärtspotenzial, da die Startbewertung von Upstart im Vergleich zu seiner früheren Umsatzbasis und seinen langfristigen Wachstumszielen niedrig ist.

Das bedeutet jedoch nicht, dass der Weg glatt verlaufen wird, da diese Aktie immer noch von den Finanzierungsbedingungen, der Kreditstimmung und dem Vertrauen in die Fähigkeit des Managements, den Markt liquide zu halten, abhängt. Aus diesem Grund kann UPST bei Produktaktualisierungen, Ankündigungen von Partnern und jedem Signal, dass die Käufer von Krediten entweder zurückkehren oder sich zurückziehen, stark schwanken.

Die nächsten wichtigen Prüfpunkte sind der Finanzierungsfortschritt und die am 5. Mai erwarteten Ergebnisse für das erste Quartal. Die Anleger werden wahrscheinlich darauf achten, ob die Bemühungen um die Charta der Bank vorankommen, ob es weiterhin neue Forward-Flow- und Partnergeschäfte gibt und ob sich das Ertragswachstum in einem stabileren freien Cashflow niederschlägt. Wenn sich diese Faktoren weiter verbessern, könnte die Bewertung der Aktie bis Ende 2026 ganz anders aussehen als heute.

Sehen Sie sich an, was Analysten derzeit über die UPST-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Upstart Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie UPST auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um UPSTzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie UpstartAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!