Die wichtigsten Erkenntnisse:

- Adobe steht unter Druck, weil die Anleger einen stärkeren Beweis dafür erwarten, dass KI-Produkte das Wachstum unterstützen können, während Führungsfragen und regulatorische Probleme im Fokus bleiben.

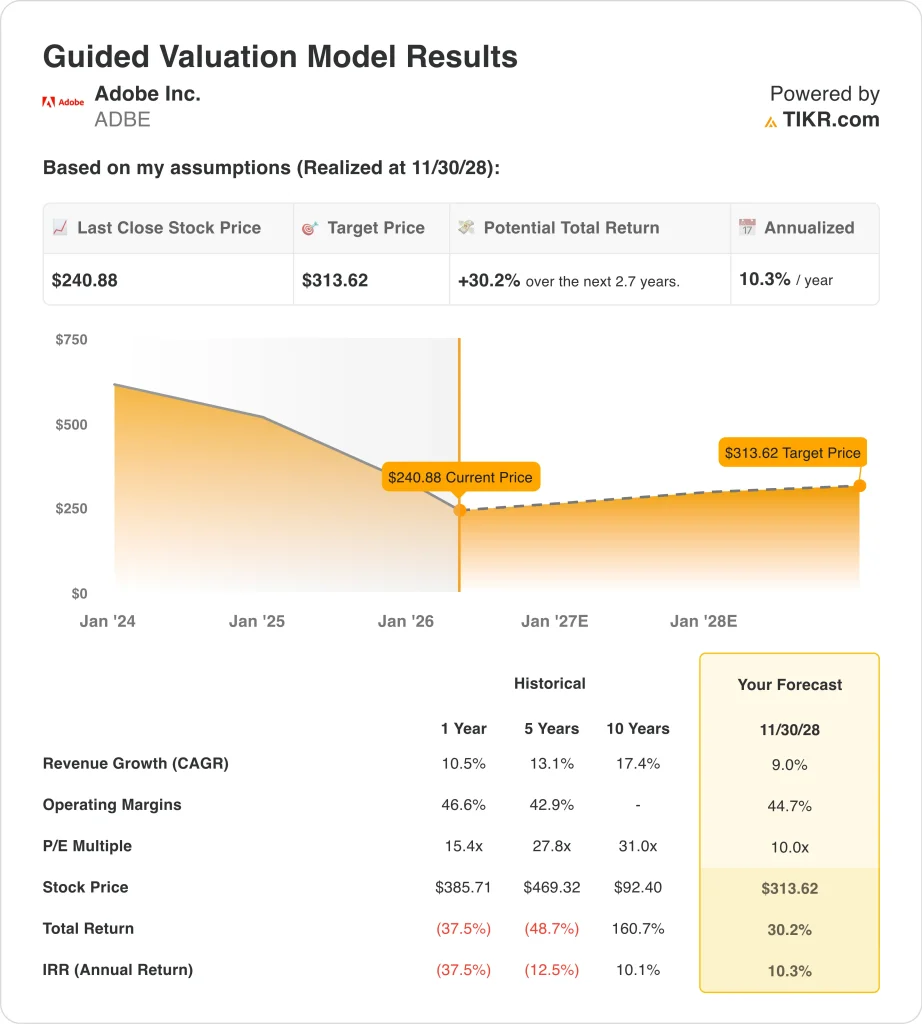

- Auf der Grundlage unserer Bewertungsannahmen könnte die Adobe-Aktie bis November 2028 einen Wert von 314 USD erreichen.

- Dies bedeutet eine Gesamtrendite von 30,2 % gegenüber dem heutigen Kurs von 241 $ und eine annualisierte Rendite von 10,3 % über die nächsten 2,7 Jahre.

Was ist passiert?

Adobe Inc. (ADBE) wurde nach seinem Quartalsbericht für März und den darauf folgenden Ereignissen zu einer größeren Marktstory. Adobe meldete einen Rekordumsatz von 6,4 Mrd. USD im ersten Quartal des Geschäftsjahres 2016, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht, und gab außerdem an, dass die gesamten ARR am Ende des Quartals 26,1 Mrd. USD betrugen.

Reuters berichtete jedoch, dass die Aktie nach der Veröffentlichung des Berichts fiel, weil sich die Anleger bereits auf die KI-Konkurrenz konzentrierten und dann die zusätzliche Unsicherheit des geplanten Wechsels von CEO Shantanu Narayen verarbeiten mussten.

Die jüngsten Nachrichten des Unternehmens brachten sowohl Positives als auch Negatives. Adobe kündigte eine engere Partnerschaft mit NVIDIA an, um die nächste Generation von Firefly-Modellen und agentenbasierten Workflows zu entwickeln, und das deutsche Kartellamt genehmigte die geplante Übernahme von Semrush durch Adobe in der ersten Prüfungsphase.

Die britische Aufsichtsbehörde leitete jedoch auch eine Untersuchung wegen der Stornogebühren ein, und Adobe stimmte einem Vergleich mit den US-Behörden in Höhe von 150 Millionen Dollar zu, der die Offenlegung von Abonnements und deren Stornierung zum Gegenstand hatte.

Adobes eigenes Management versuchte, den Fokus auf die Umsetzung zu legen. In der Pressemitteilung zum ersten Quartal sagte CFO Dan Durn: "Adobe hat ein 13-prozentiges Wachstum bei den Abonnementumsätzen und einen Rekord-Cashflow von 2,96 Milliarden US-Dollar im ersten Quartal erzielt", während das Management auch sagte, dass die KI-gestützten Angebote die ARR im Vergleich zum Vorjahr mehr als verdreifacht haben.

Dennoch scheint der Markt immer noch mehr an der Geschwindigkeit der KI-Monetarisierung, der Kontinuität in der Unternehmensführung und der Überprüfung der Abonnementpolitik interessiert zu sein als an den Schlagzeilen allein.

Aus diesem Grund könnte die Adobe-Aktie bis 2028 moderate Renditen erzielen, wenn die KI-Produkte die Monetarisierung vertiefen und die Margen stark bleiben, aber die Aktie braucht wahrscheinlich zuerst eine saubere Ausführung und eine bessere Stimmung.

Was das Modell für die ADBE-Aktie aussagt

Wir haben das Aufwärtspotenzial der Adobe-Aktie anhand von Bewertungsannahmen analysiert, die auf wiederkehrenden Abonnementeinnahmen, sehr hohen Margen und einem niedrigeren Gewinnmultiplikator als in den Vorjahren basieren.

Auf der Grundlage eines geschätzten jährlichen Umsatzwachstums von 9,0 %, einer operativen Marge von 44,7 % und einem normalisierten KGV von 10,0x könnte die Adobe-Aktie von 241 $ auf 314 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 30,2 % bzw. einer annualisierten Rendite von 10,3 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die ADBE-Aktie verwendet:

1. Umsatzwachstum: 9%

Adobe ist selbst bei einem starken Rückgang der Aktie ein stetiger Wachstumswert geblieben. Der Umsatz stieg von 21,5 Mrd. $ im GJ2024 auf 23,8 Mrd. $ im GJ2025, und der LTM-Umsatz erreichte in den von Ihnen angegebenen Zahlen etwa 24,5 Mrd. $. Das ist wichtig, denn die Anleger haben es nicht mit einem gebrochenen Umsatz zu tun, sondern mit einer Debatte darüber, inwieweit KI dieses Wachstum aufrechterhalten oder beschleunigen kann.

Der Umsatzmotor sind immer noch hauptsächlich Abonnements. Adobe sagte, dass die Abonnementeinnahmen im ersten Quartal des Geschäftsjahres 2026 um 13 % gestiegen sind, und das Management sagte, dass die gesamten ARR am Ende des Quartals 26,06 Milliarden US-Dollar erreicht haben. Diese Zahlen zeigen, warum der Markt Adobe nach wie vor ein nachhaltiges Geschäftsmodell zutraut, auch wenn er die Qualität des künftigen Wachstums in Frage stellt.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 9,0 % aus. Das ist weniger als die im Bewertungsmodell ausgewiesene einjährige historische Umsatzwachstumsrate (CAGR) von Adobe von 10,5 % und stellt somit keine große Beschleunigung dar. Es wird davon ausgegangen, dass Adobe durch Creative Cloud, Document Cloud und AI-first-Angebote weiter wächst, allerdings langsamer als in den früheren wachstumsstarken Jahren.

2. Operative Margen: 44.7%

Adobes Margen bleiben eine der größten Stärken des Unternehmens. Die LTM-Bruttomarge lag bei 89,4 % und die LTM-EBIT-Marge bei 36,6 %, und die Gewinn- und Verlustrechnung zeigt, dass Adobe das Betriebsergebnis parallel zum Umsatz gesteigert hat. Das gibt Adobe die Möglichkeit, in künstliche Intelligenz zu investieren und trotzdem hohe Gewinne und Cashflows zu erzielen.

Der Cashflow erklärt, warum die Qualität der Marge hier so wichtig ist. Adobe meldete für das erste Quartal einen Rekord-Cashflow von 2,96 Milliarden US-Dollar, und die Cashflow-Zahlen, die Sie geteilt haben, zeigen einen freien Cashflow von über 10 Milliarden US-Dollar im LTM. Ein Unternehmen, das so viel Bargeld abwirft, kann Produktinvestitionen absorbieren, Rückkäufe unterstützen und trotzdem die Rentabilität besser verteidigen als die meisten anderen Softwareunternehmen.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 44,7 % aus. Das ist etwas weniger als die im Bewertungsmodell ausgewiesene historische Einjahresmarge von 46,6 %, so dass sie eher maßvoll als aggressiv erscheint. Es wird davon ausgegangen, dass Adobe weiterhin hochprofitabel bleibt, aber es lässt auch Spielraum für KI-Investitionen und Markteinführungskosten, da das Unternehmen neue Angebote vorantreibt.

3. Exit-KGV-Multiple: 10x

Adobes Multiplikator hat sich stark verringert, und das ist ein wichtiger Teil der Geschichte. Die von Ihnen vorgelegten Zahlen zeigen ein LTM-Kurs-Gewinn-Verhältnis von fast 14,0x, während das geführte Modell ein Exit-Multiple von 10,0x verwendet. Das bedeutet, dass das Bewertungsmodell bereits von einer weiteren Kompression ausgeht und nicht von einem großen Stimmungsumschwung.

Dieser niedrigere Multiplikator spiegelt eine echte Unsicherheit wider. Die Anleger wägen die starken Fundamentaldaten gegen die Konkurrenz durch künstliche Intelligenz, das Risiko des Führungswechsels und den regulatorischen Druck in Bezug auf Abonnementpraktiken ab. Diese Bedenken erklären, warum Adobe die Umsatzerwartungen übertreffen könnte und auf dem Markt weiterhin unter Druck steht.

Basierend auf den Konsensschätzungen der Analysten halten wir an einem Exit-Multiple von 10,0x fest. Das erscheint konservativ für ein Softwareunternehmen mit den Margen und der Cash-Generierung von Adobe, aber es entspricht dem Modell und der aktuellen Stimmung. Wenn Adobe dieses Szenario übertrifft, wird dies wahrscheinlich durch höhere Gewinne und KI-Monetarisierung erreicht werden und nicht dadurch, dass die Anleger plötzlich wieder einen höheren Multiplikator zahlen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

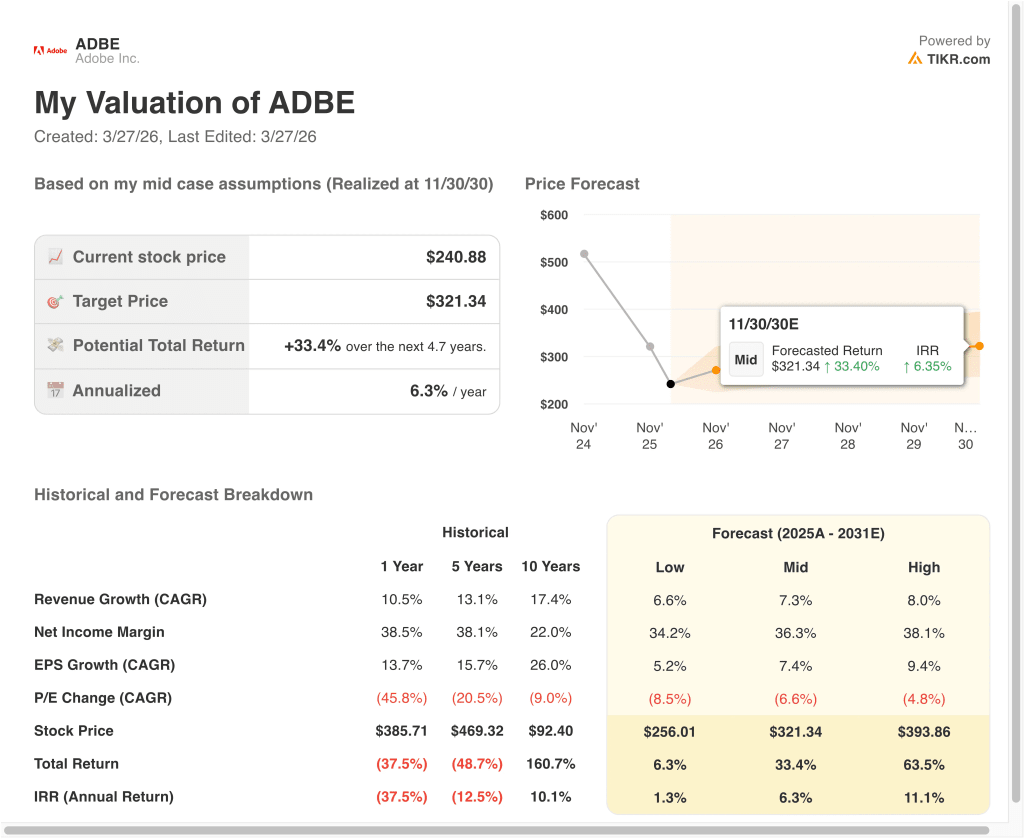

Verschiedene Szenarien für die ADBE-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von KI-Monetarisierung, Margenbeständigkeit und Bewertungsdisziplin (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die KI-Monetarisierung läuft langsam an, und die Bewertung sinkt schneller → 1,3 % jährliche Rendite

- Mittlerer Fall: Adobe setzt die Skalierung von KI in Creative Cloud, Document Cloud und Unternehmens-Workflows fort → 6,3 % jährliche Rendite

- Hoher Fall: Firefly-Akzeptanz, KI-Workflows für Unternehmen und Cloud-übergreifende Monetarisierung bleiben außergewöhnlich stark → 11,1 % jährliche Rendite

In Zukunft wird die Adobe-Aktie wahrscheinlich von den AI-Umsatzsignalen, der Beständigkeit der Abonnements und der Klarheit des Managements abhängen. Die nächsten wichtigen Prüfpunkte sind die Jahreshauptversammlung am 15. April, der Adobe Summit Ende April und die für Juni erwarteten Ergebnisse für das zweite Quartal.

Wenn Adobe zeigen kann, dass Firefly und andere KI-Produkte zu einem bedeutenden Wachstum beitragen, ohne die Margen zu beeinträchtigen, könnte die Aktie weniger wie ein gestörter etablierter Anbieter und mehr wie eine profitable Plattform im Wandel aussehen.

Sehen Sie, was Analysten derzeit über die ADBE-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Adobe Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ADBE auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um ADBE zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Adobe Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!