Wichtige Statistiken für die PYPL-Aktie

- Wertentwicklung im bisherigen Jahresverlauf: -24%.

- 52-Wochen-Spanne: $38 bis $80

- Bewertungsmodell Kursziel: $67

- Implizites Aufwärtspotenzial: 53%

Analysieren Sie Ihre Lieblingsaktien wie PayPal Holdings mit TIKR (kostenlos) >>>

Was ist passiert?

PayPal Holdings Aktie ist im bisherigen Jahresverlauf um ca. 24 % gefallen und wird bei 45 $ pro Aktie gehandelt, da sich die Anleger nach wie vor darauf konzentrieren, ob das Unternehmen erfolgreich eine Trendwende vollziehen kann, nachdem sich das Wachstum in seinem Kerngeschäft Kasse verlangsamt hat und die Erwartungen Anfang des Jahres zurückgesetzt wurden.

Der Aktienkurs ist vor allem deshalb gesunken, weil der Marken-Checkout von PayPal, das margenstärkste Produkt des Unternehmens, bei dem Nutzer direkt über PayPal an der Online-Kasse bezahlen, im vierten Quartal nur um 1 % gewachsen ist, was auf ein schwaches Volumenwachstum hindeutet, da das Unternehmen einem zunehmenden Wettbewerb durch Apple Pay, Block, Adyen und Stripe ausgesetzt ist, die schnellere Checkout-Erfahrungen oder tiefere Händlerintegrationen anbieten.

Auf dem Wolfe FinTech Forum hob PayPal hervor, dass 2025 ein EPS-Wachstum im mittleren Zehnerbereich, ein Wachstum der Transaktionsmarge in Dollar von 6 %, ein Venmo-Monetarisierungswachstum von 20 % und ein "Buy now, pay later"-Volumen von mehr als 40 Mrd. US-Dollar erzielt wurde, während das Management sagte, dass die Trends beim Markenkassengeschäft nur geringfügig besser waren als das 1 %ige Wachstum, das im vierten Quartal gemeldet wurde.

CFO Jamie Miller sagte, dass Enrique, der am vergangenen Montag sein Amt antrat, "schnellere Entscheidungsfindungen" mit sich bringe, da das Unternehmen einen gezielteren Ausführungsplan für 2026 vorantreibe, während es auch Investitionen in Höhe von etwa 400 Millionen US-Dollar in diesem Jahr plane, selbst wenn das Wachstum der Transaktionsmarge in Dollar leicht negativ sein dürfte oder ohne Zinsen auf Kundenguthaben ungefähr gleich bleibt.

Die institutionelle Positionierung spiegelt eine geteilte Sicht auf die Aktie wider. SG Americas Securities erhöhte seinen Anteil im vierten Quartal um 245,6 % auf etwa 1,09 Mio. Aktien, während Wealth Enhancement Advisory Services seinen Anteil um 21,1 % auf etwa 210.000 Aktien erhöhte, während Nordea Investment Management seinen Anteil um 24,2 % auf etwa 3,25 Mio. Aktien reduzierte und Assenagon Asset Management seine Position um 15 % auf etwa 1,55 Mio. Aktien verringerte, was darauf hindeutet, dass die Anleger weiterhin geteilter Meinung darüber sind, ob die Investitionen von PayPal zu einem stärkeren Wachstum führen können.

Bewerten Sie PayPal Holdings sofort (kostenlos mit TIKR) >>>

Ist PYPL unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

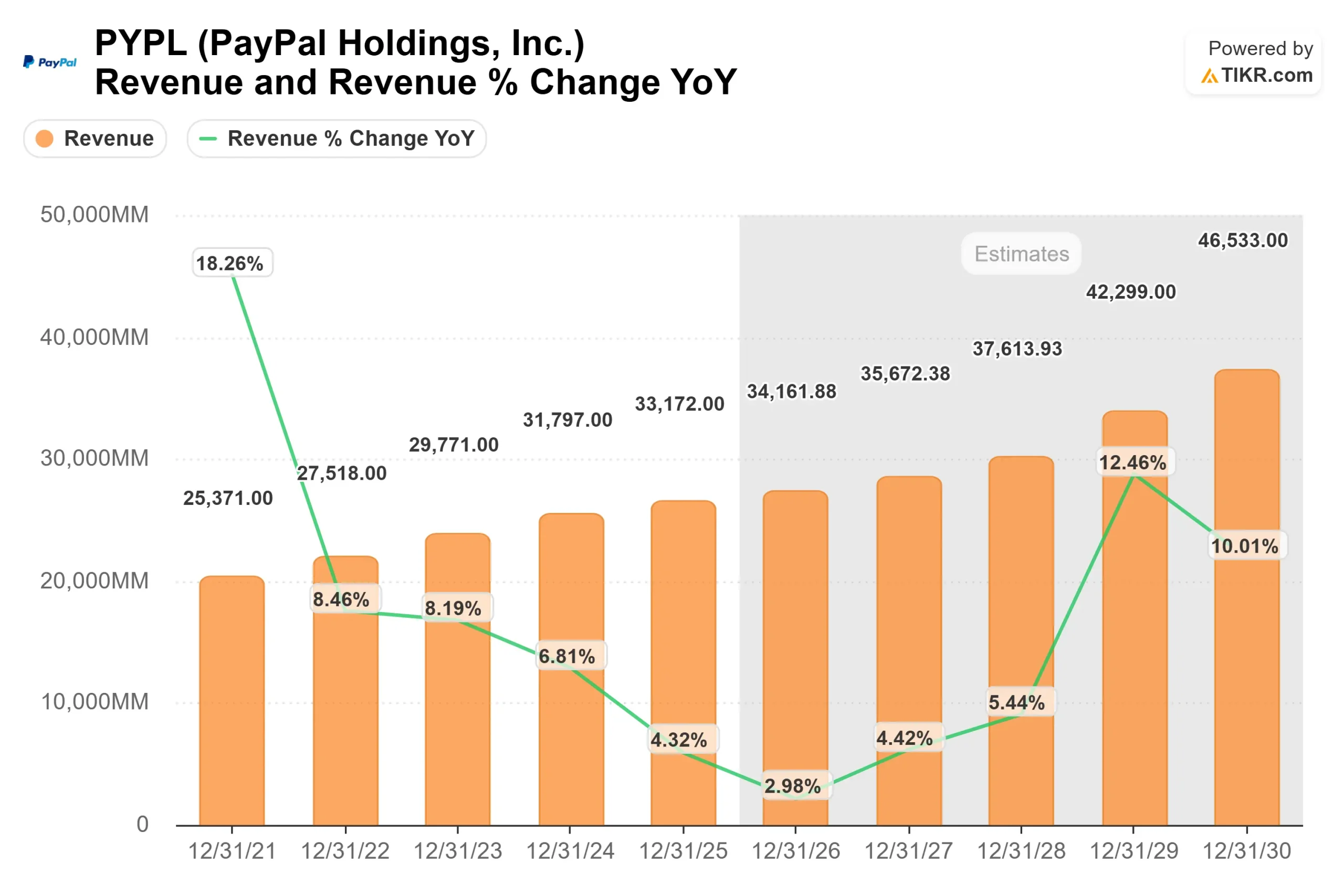

- Umsatzwachstum (CAGR): 4,3%

- Operative Margen: 16.7%

- Exit P/E Multiple: 8,2x

Die Aussichten von PayPal spiegeln einen Übergang zu einem langsameren, aber stabileren Wachstum wider, da das Gesamtzahlungsvolumen weiter zunimmt, der Preisdruck der Wettbewerber jedoch die Einnahmen des Unternehmens pro Transaktion verringert.

Es wird erwartet, dass die Margenexpansion das Ertragswachstum vorantreiben wird, unterstützt durch Kostendisziplin und eine Mixverschiebung hin zu Produkten mit höheren Margen, wie z. B. Checkout mit Markennamen und Händlerservices, die Unternehmen bei der Zahlungsabwicklung und der Verbesserung der Konversionsraten helfen.

Venmo bleibt ein wichtiger Treiber, da die Monetarisierung durch Debitkarten, Bezahlen mit Venmo und Händlerintegrationen den Umsatz pro Nutzer steigern kann, während "Buy now, pay later" höhere Transaktionsgrößen und Engagement unterstützt.

Gleichzeitig übt der Wettbewerb durch Apple Pay, Block, Adyen und Stripe weiterhin Druck auf die Fähigkeit von PayPal aus, die Preise zu erhöhen, so dass die Umsetzung in den Bereichen Checkout-Erfahrung, Händlerpartnerschaften und Produktdifferenzierung für ein nachhaltiges Wachstum entscheidend ist.

Auf der Grundlage dieser Annahmen schätzt das Modell ein Kursziel von ca. 67 $, was ein Aufwärtspotenzial von etwa 53 % bedeutet. Dies deutet darauf hin, dass die Aktie unterbewertet ist, wenn PayPal sein Kernwachstum im Bereich Checkout stabilisieren und gleichzeitig die Margen weiter ausbauen kann.

Auf dem aktuellen Niveau scheint PayPal unterbewertet zu sein, wobei die künftige Performance von der Ausweitung der Margen, der Monetarisierung von Venmo und einer verbesserten Ausführung im Kern-Kassen- und Händler-Ökosystem im Jahr 2026 abhängt.

Wie viel Aufwärtspotenzial hat die PYPL-Aktie von hier aus?

Anleger können mit dem neuen Bewertungsmodell von TIKR in weniger als einer Minute den potenziellen Aktienkurs von PayPal Holdings bzw. den möglichen Wert einer Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus und bietet Ihnen so einen schnellen und zuverlässigen Ausgangspunkt.

Bewerten Sie PayPal Holdings in weniger als 60 Sekunden mit TIKR (kostenlos) >>>