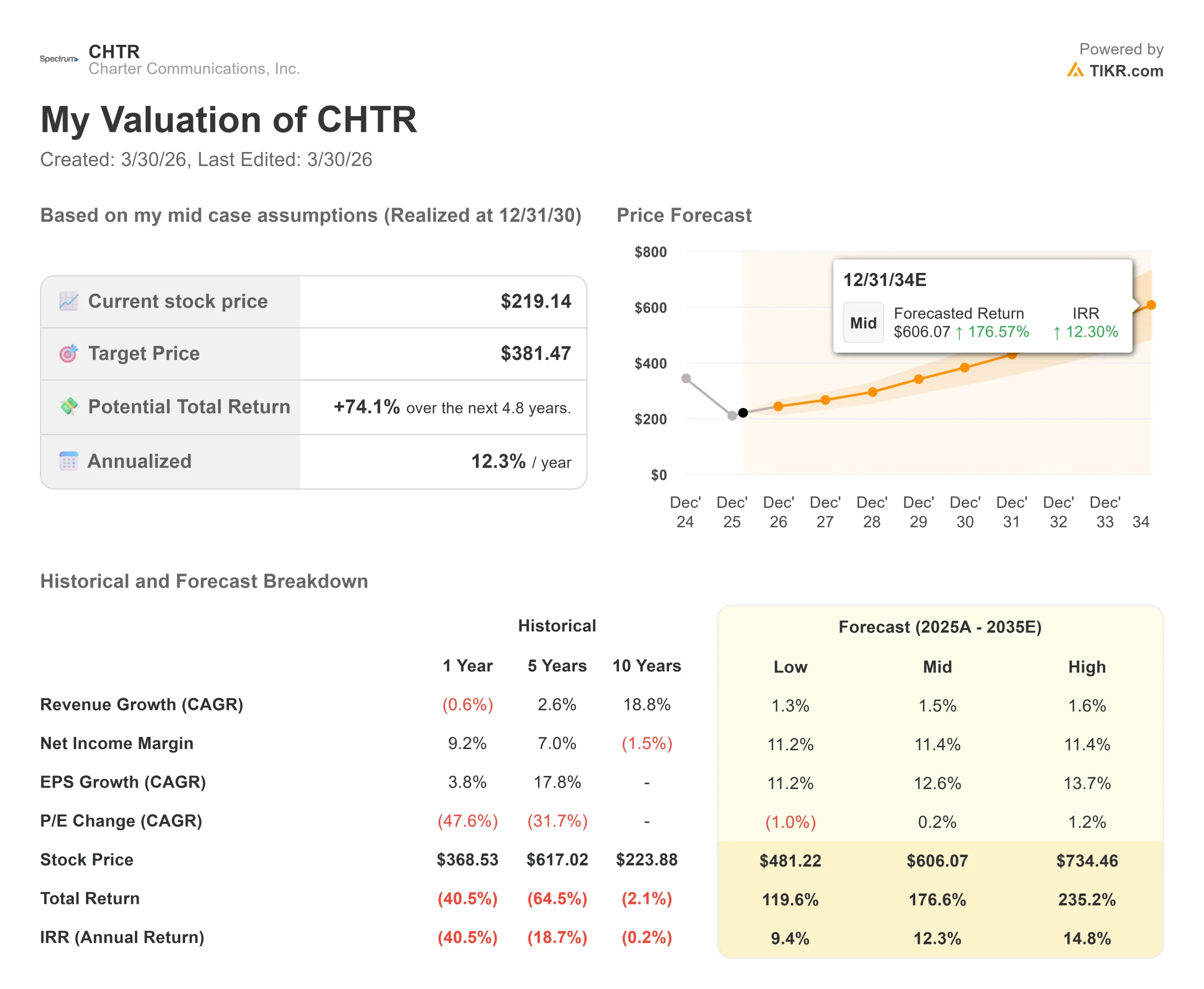

Wichtige Daten zur Charter Communications-Aktie

- Aktueller Kurs: $219,14

- Kursziel (Mitte): $381.47

- Straßenziel: $276,80

- Mögliche Gesamtrendite: +74.1%

- Annualisierter IRR: 12,30% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Charter Communications (CHTR) Aktie ist von ihrem 52-Wochen-Hoch von 437,06 $ um etwa 50 % gefallen, und der Markt ist geteilter Meinung, was das bedeutet. Die Bullen argumentieren, dass die Aktie für einen dauerhaften Rückgang eingepreist ist, aber das zugrundeliegende Netzwerk und die Entwicklung des freien Cashflows unterstützen dies nicht.

Die Befürworter verweisen auf vier Quartale in Folge mit Verlusten bei den Breitbandkunden und einen Wettbewerbsmarkt, der immer härter wird.

Die ungelöste Frage ist, ob Charter das Breitbandgeschäft wieder auf Wachstumskurs bringen kann oder ob Glasfaser und drahtloser Festnetzanschluss diesen Bereich dauerhaft für sich beansprucht haben.

Am 27. Februar 2026 genehmigte die FCC die 34,5 Milliarden Dollar teure Übernahme von Cox Enterprises durch Charter und nahm damit die letzte große Hürde auf Bundesebene.

Die Public Utilities Commission in Kalifornien ist die einzige noch ausstehende staatliche Genehmigung, wobei Charter auf eine endgültige Entscheidung bis spätestens 16. Juli drängt, um einen Abschluss zur Jahresmitte zu ermöglichen.

Als die Ergebnisse für das vierte Quartal 2025 am 30. Januar veröffentlicht wurden, stieg die Aktie im vorbörslichen Handel um 7,33 %, da die Verluste im Breitbandbereich geringer ausfielen als erwartet und das Unternehmen einen seltenen Zuwachs an Videoabonnenten verzeichnete.

In ihrer Rede auf der NSR/BCG Global Connectivity Leaders Conference in New York am 26. März war CFO Jessica Fischer sehr direkt: "Unsere oberste Priorität ist es, das Breitbandgeschäft wieder auf Wachstumskurs zu bringen", und sie räumte ein, dass der Markt hart umkämpft ist, erläuterte aber auch die spezifischen Instrumente, die Charter einsetzt, um zurückzuschlagen.

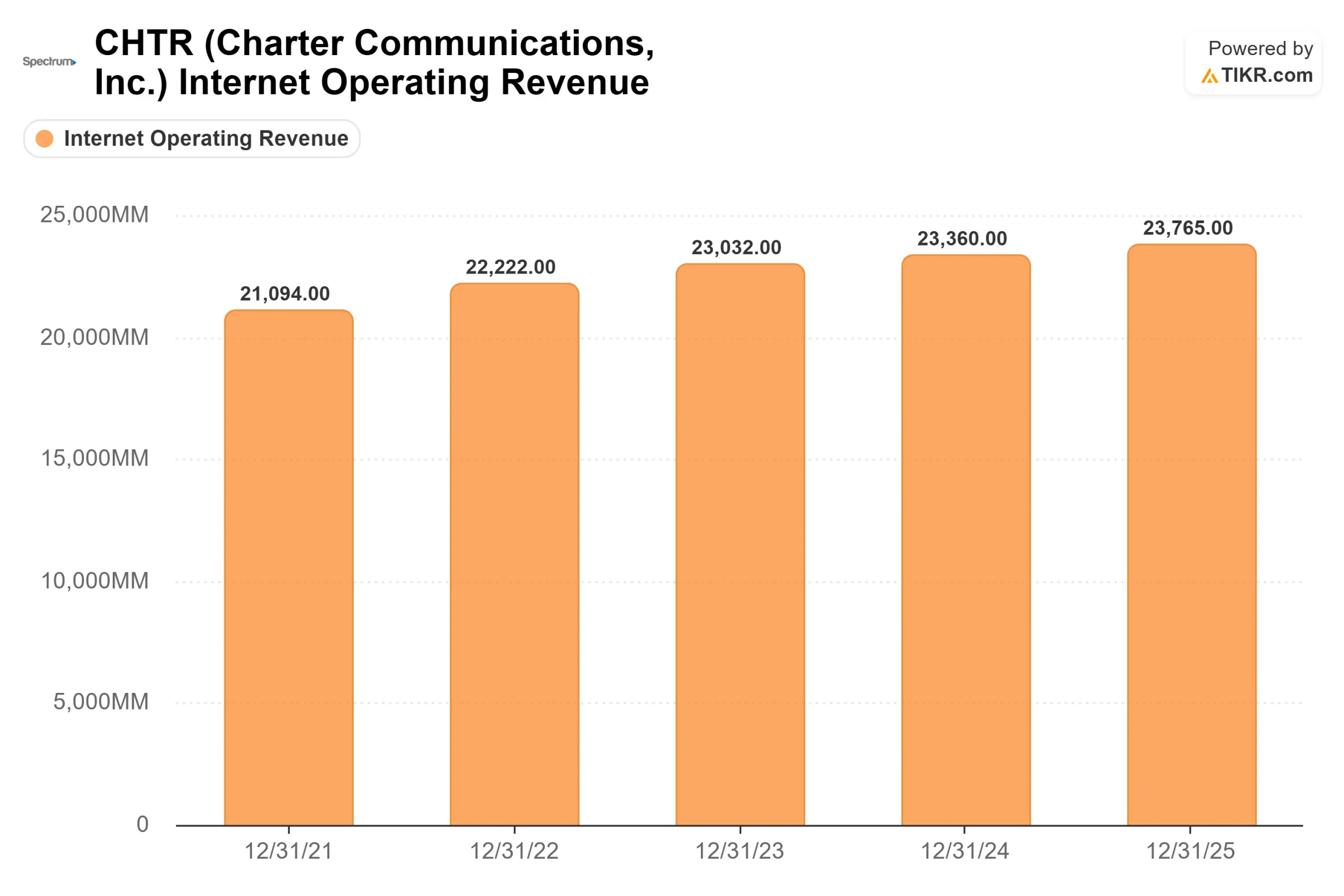

Charter verlor 119.000 Internetkunden im vierten Quartal 2025, eine Verbesserung gegenüber 177.000 im vierten Quartal 2024. Der Umsatz für das Gesamtjahr 2025 in Höhe von 54,8 Mrd. USD ging im Jahresvergleich um 0,6 % zurück, und das bereinigte EBITDA für das vierte Quartal in Höhe von 5,7 Mrd. USD fiel im Jahresvergleich um 1,2 %.

Die Zahlen sind immer noch negativ. Aber die Geschwindigkeit der Verschlechterung verlangsamt sich, was der Wendepunkt ist, von dem der Investment Case abhängt.

Historische und zukünftige Schätzungen für Charter Communications-Aktien anzeigen (kostenlos!) >>>

Ist Charter Communications heute unterbewertet?

Die Bewertung stützt sich auf die Kostenstruktur und den freien Cashflow, nicht auf das Umsatzwachstum.

Diese CapEx-Geschichte war es, auf die Fischer auf der Konferenz am 26. März am meisten Zeit verwendete.

Charter liegt seit vier Jahren über seiner langfristigen Ausgaberate, und zwar aufgrund von zwei spezifischen Programmen: einer Initiative zur Expansion in ländlichen Gebieten und einem Netzwerkentwicklungsprojekt zur Aufrüstung der Kabelinfrastruktur auf DOCSIS 4.0, dem Standard, der Multi-Gigabit-Geschwindigkeiten über bestehende Leitungen ermöglicht.

Die Erweiterungsinitiative wird in diesem Jahr abgeschlossen.

Das Netzentwicklungsprojekt wird im Wesentlichen bis Ende 2027 abgeschlossen sein. Allein das Herausnehmen dieses Kapitals aus dem Plan reicht aus, um uns wieder auf eine Run-Rate von unter 8 Milliarden Dollar zu bringen", sagte Fischer und bezog sich dabei auf die Investitionsprognose für 2028 und darüber hinaus.

Das lässt sich direkt in freien Cashflow umrechnen.

In Bezug auf den Wettbewerb sagte Fischer, dass sich der Druck durch das Festnetz "nicht wesentlich von dem unterscheidet, den wir in der Vergangenheit hatten", und in Bezug auf Starlink: "Es gibt derzeit keinen erkennbaren Einfluss von Starlink auf die Trends."

Sie räumte ein, dass Glasfaser-Konkurrenten in gesättigten Märkten weiter an Boden gewinnen, argumentierte aber, dass Charter aufgrund seines konvergenten Produkts, seiner Größe und seines Videoangebots einen höheren Marktanteil in diesen Märkten behalte.

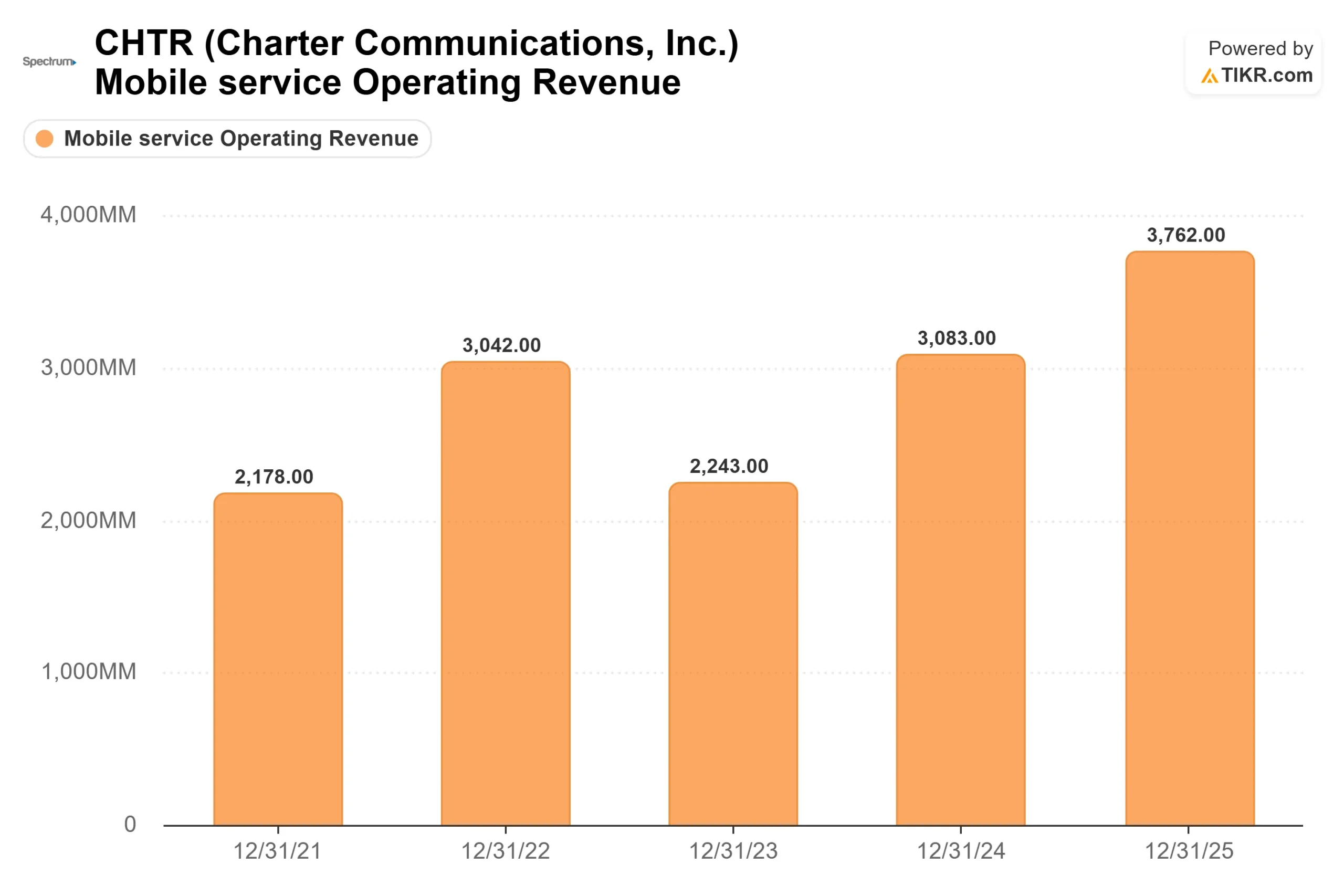

Die Zahl der Mobilfunkanschlüsse stieg im 4. Quartal 2025 um 428.000, und die Umsätze im Bereich der Privatkundenanschlüsse stiegen trotz der Verluste bei den Breitbandkunden um 2,3 % im Vergleich zum Vorjahr.

Fischer bestätigte, dass das WiFi- und CBRS-Netz von Charter inzwischen 88 % der Daten an Mobiltelefone in seinem Netz liefert, wobei es größtenteils auf eigener Infrastruktur und nicht auf reiner Carrier-Weiterveräußerung beruht.

Die Marge für mobile Dienste, ohne Berücksichtigung der Kosten für die Kundenakquise, erreichte im dritten Quartal 2025 34 %, und Fischer sagte, sie rechne mit einem bedeutenden Wachstum dieser Marge über mehrere Jahre hinweg, da sich der Umfang vergrößere.

Durch die Übernahme von Cox mit einem Wert von 34,5 Milliarden Dollar würde der größte Kabel- und Breitbandanbieter des Landes mit rund 38 Millionen Abonnenten entstehen und damit Comcast übertreffen.

Fischers Argumentation zu Cox war spezifisch: Die Mobilfunk- und Videodurchdringung des Unternehmens ist sehr gering, was bedeutet, dass Charter seine Spectrum-Preise und -Pakete sofort auf einen neuen Kundenstamm anwenden kann.

Sie wies auch auf die B2B-Assets von Cox hin, darunter die kommerzielle Glasfaserplattform Segra und das Managed-IT-Geschäft RapidScale, als Fähigkeiten, die Charter auf seine bestehende Präsenz in 41 Bundesstaaten ausweiten kann.

Das Hauptrisiko ist Kalifornien. Die CPUC hat angedeutet, dass sie im April Anhörungen abhalten könnte, wobei die gesetzliche Frist bis Ende Januar 2027 läuft.

Eine Verzögerung über Mitte 2026 hinaus verzögert die Realisierung von Synergien und verlangsamt den freien Cashflow, von dem das Modell abhängt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $219.14

- Kursziel (Mitte): $381.47

- Mögliche Gesamtrendite: +74.1%

- Annualisierter IRR: 12,30% / Jahr

Das mittlere Kursziel des TIKR liegt bei 381,47 $ bis zum 31. Dezember 2030, was eine Gesamtrendite von 74,1 % bei einem annualisierten IRR von 12,30 % bedeutet. Die mittlere Umsatz-CAGR von 1,5 % ist konservativ, was der ehrlichen Konstruktion entspricht: Das Modell erfordert keine Erholung bei den Breitbandteilnehmern, um hohe Renditen zu erzielen.

Zwei Umsatztreiber unterstützen diesen Weg. Erstens wachsen die Umsätze aus Mobilfunkdiensten schnell und gleichen den Rückgang im Breitbandbereich zunehmend aus. Zweitens wird der ARPU im Breitbandbereich durch drei Hebel erhöht, die Fischer auf der Konferenz am 26. März nannte: Upselling von Kunden auf Gigabit- und 2-Gigabit-Ebenen im Zuge der Netzentwicklung, das Anbieten von Mehrwertdiensten wie Invincible WiFi (Charters Produkt, das WiFi 7 mit 5G-Backup kombiniert) und die Bündelung mehrerer Produkte, die sowohl die Kundenbindung als auch den Umsatz pro Haushalt verbessern.

Der Margentreiber ist die Normalisierung der Investitionsausgaben. Wenn die Netzwerkentwicklung im Jahr 2027 abgeschlossen ist und die Investitionsausgaben wieder unter 8 Mrd. USD sinken, steigt der freie Cashflow und fließt direkt in den Gewinn pro Aktie, den das Modell für den Prognosezeitraum mit einem CAGR von 12,6 % prognostiziert. Auf diese Weise erzielt ein Kabelunternehmen mit geringem Umsatzwachstum eine Gesamtrendite von 74 %.

Der entscheidende Nachteil: Wenn Kalifornien die Schließung von Cox bis ins Jahr 2027 hinauszögert, ist der FCF-Wendepunkt langsamer. Wenn sich die Breitbandverluste nicht stabilisieren, wird das ARPU-Wachstum weiter gedrückt. In diesem Szenario sinkt die IRR im unteren Fall auf 9,40 % pro Jahr.

Fazit: Achten Sie auf den Ergebnisbericht für Q1 2026 am 24. April. Die entscheidende Kennzahl ist der Nettozuwachs an Privatkunden-Breitbandanschlüssen. Wenn Charters Life Unlimited-Paket, Invincible WiFi-Attach-Raten und Gigabit-Upsell sich in sinkenden Verlusten niederschlagen, wird es einfacher, das Argument zu halten. Fischers Äußerungen vom 26. März deuten darauf hin, dass das Management glaubt, über die entsprechenden Instrumente zu verfügen. Q1 liefert den ersten Datenpunkt.

Bei 219,14 $ ist Charter so bewertet, als ob das EBITDA auf unbestimmte Zeit sinken würde, und das bei einem Netz, das zu mehr als 99 % aus Glasfaser bis zum Knoten besteht, mit einem schnell wachsenden Mobilfunkgeschäft, einer anstehenden transformativen Übernahme und einem Investitionszyklus, der zwei Jahre vor der Normalisierung liegt. Der Mid-Case von TIKR besagt, dass die Kombination bis zum 31. Dezember 2030 381,47 $ wert ist.

Sollten Sie in Charter Communications investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Charter Communications auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Charter Communications zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Charter Communications auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!