Wichtige Statistiken für die WESCO-Aktie

- Entwicklung in der vergangenen Woche: +4.8%

- 52-Wochen-Spanne: $125,2 bis $319,7

- Aktueller Kurs: 262,1 $

Was ist passiert?

WESCO International(WCC), ein Business-to-Business-Distributor von Elektro-, Kommunikations- und Versorgungsprodukten, verzeichnete im Geschäftsjahr 2025 einen Rekordumsatz von 4,3 Mrd. USD im Bereich Rechenzentren, was einem Anstieg von 50 % gegenüber dem Vorjahr entspricht und bestätigt, dass der Ausbau der KI-Infrastruktur das Umsatzprofil des Unternehmens strukturell verändert hat.

Am 10. Februar meldete WESCO für das vierte Quartal einen Nettoumsatz von 6,07 Mrd. USD und übertraf damit die IBES-Schätzung von 6,03 Mrd. USD, während das bereinigte Ergebnis je Aktie von 3,40 USD hinter dem Konsens von 3,88 USD zurückblieb, was auf den Druck auf die Margen im öffentlichen Stromsektor und eine einmalige Anpassung der Zinsaufwendungen in Höhe von 10 Mio. USD zurückzuführen war, die das Quartal unerwartet belastete.

Das stärkste Signal nach vorne kam vom Rekord-Gesamtauftragsbestand des Unternehmens, der im Jahresvergleich um 19 % gestiegen ist, wobei das Segment Kommunikations- und Sicherheitslösungen, in dem WESCOs Rechenzentrumsgeschäft angesiedelt ist, einen um fast 40 % gestiegenen Auftragsbestand auf ein Rekordniveau meldete, während der Umsatz pro Arbeitstag im Januar 2026 um 15 % stieg, wobei die Wachstumszusammensetzung in allen drei Geschäftsbereichen dem vierten Quartal entsprach.

John Engel, Chairman, President und CEO, erklärte in der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir noch nicht einmal annähernd den Höhepunkt des Zyklus für KI-gesteuerte Rechenzentren erreicht haben", was sich direkt auf die Prognose des Managements für das Umsatzwachstum von Rechenzentren im Jahr 2026 im mittleren Zehnerbereich und die Top-10-Platzierung des Unternehmens unter den Fortune 500 für KI bezieht.

WESCOs Prognose für 2026 für ein bereinigtes EPS von 14,50 bis 16,50 US-Dollar, einen freien Cashflow von 500 bis 800 Millionen US-Dollar und eine am 27. Februar abgeschlosseneSchuldenrefinanzierung in Höhe von 1,5 Milliarden US-Dollar zu wesentlich niedrigeren Zinssätzen versetzt das Unternehmen in die Lage, die Dynamik von Rechenzentren in Aktionärsrenditen umzuwandeln, unterstützt durch eine Dividendenerhöhung um mehr als 10 % auf 2,00 US-Dollar je Aktie und ein langfristiges EBITDA-Margenziel von über 10 % bis 2030.

Die Meinung der Wall Street zur WCC-Aktie

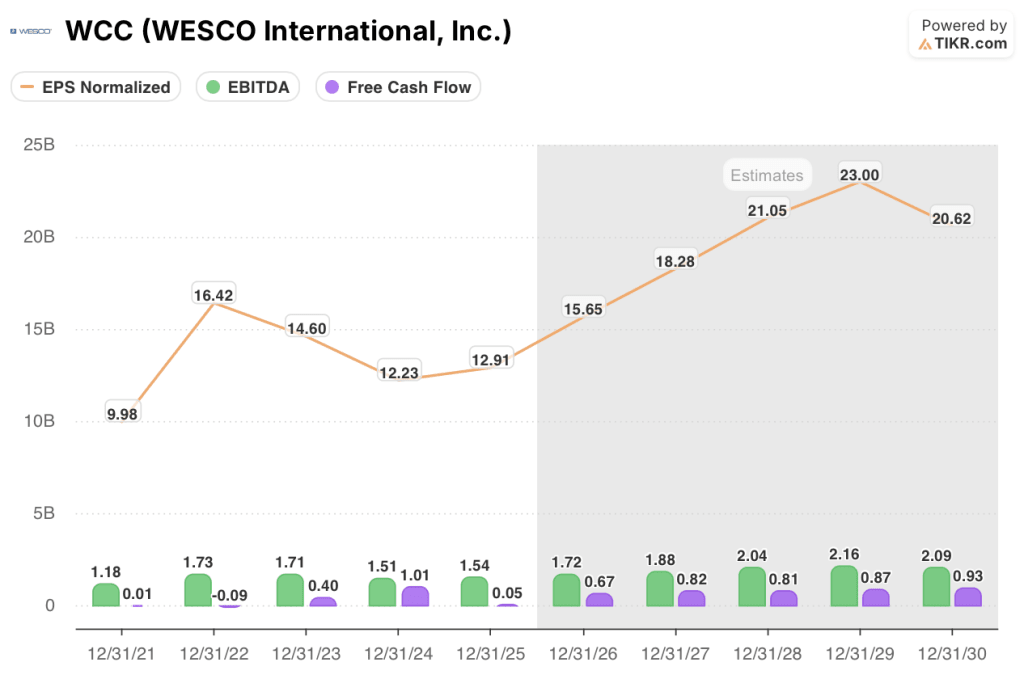

Der Rekordumsatz von 4,3 Mrd. USD im GJ 2025 im Bereich Rechenzentren, der im Jahresvergleich um 50 % gestiegen ist, stellt eine strukturelle Verschiebung im Gewinnmix von WESCO dar, die nach Ansicht der Analysten das normalisierte EPS um 21,2 % auf 15,65 USD im GJ 2026 ansteigen lassen wird, wie TIKR schätzt.

TIKR schätzt, dass das EBITDA von 1,54 Mrd. $ im GJ 2025 auf 1,72 Mrd. $ im GJ 2026 steigen wird, was einem Zuwachs von 11,8 % entspricht. Dies wird durch das 40 %ige Wachstum des Auftragsbestands im CSS-Segment und die Umsatzprognose für Rechenzentren im mittleren Zehnerbereich unterstützt, die das Management mit dem 15 %igen Anstieg des Umsatzes pro Arbeitstag im Januar verankert hat.

Der FCF-Anstieg ist das am meisten unterschätzte Element der Geschichte: TIKR schätzt, dass der freie Cashflow von 54 Mio. USD im GJ 2025 auf 670 Mio. USD im GJ 2026 ansteigen wird, was auf eine Normalisierung des Betriebskapitals zurückzuführen ist, da sich das Wachstum der Bestände und Forderungen auf etwa die Hälfte der Umsatzrate verlangsamt.

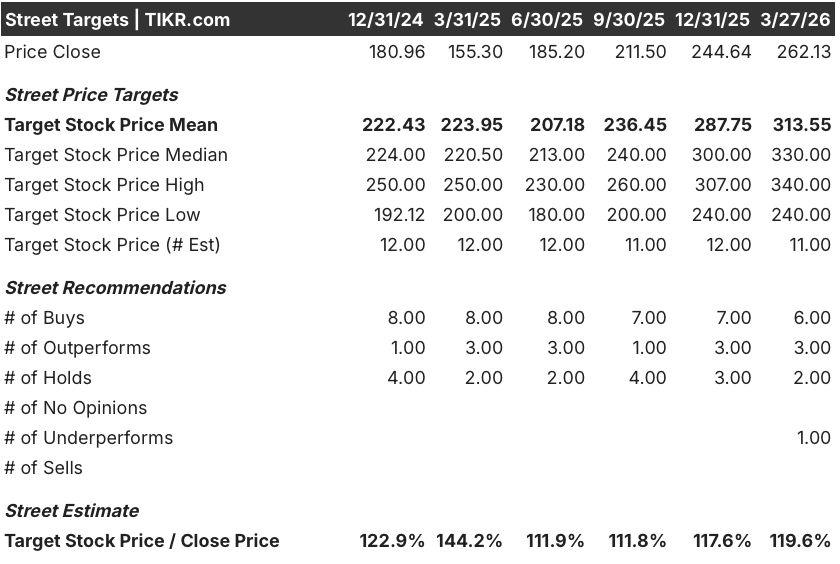

Die Wall Street stuft die Aktie derzeit mit 6 "Kaufen", 3 "Outperforms", 2 "Halten" und 1 "Underperform" ein, mit einem durchschnittlichen Kursziel von 313,55 $, was einem Aufwärtspotenzial von 19,6 % gegenüber dem Schlusskurs vom 27. März (262,13 $) entspricht, einem Konsens, der das Vertrauen in die Langlebigkeit von Rechenzentren widerspiegelt, aber eine begrenzte Gutschrift für die Erholung von UBS beinhaltet.

Die Spanne zwischen dem niedrigen Zielwert von 240,00 $ und dem hohen Zielwert von 340,00 $ spiegelt eine binäre Frage wider: wie schnell die öffentlichen Stromkunden, die mit einem Überhang an Transformatorenbeständen und einem wettbewerbsbedingten Preisdruck konfrontiert sind, zum Wachstum zurückkehren, was nach Einschätzung des Managements nicht vor Ende 2026 der Fall sein wird.

Was sagt das Bewertungsmodell aus?

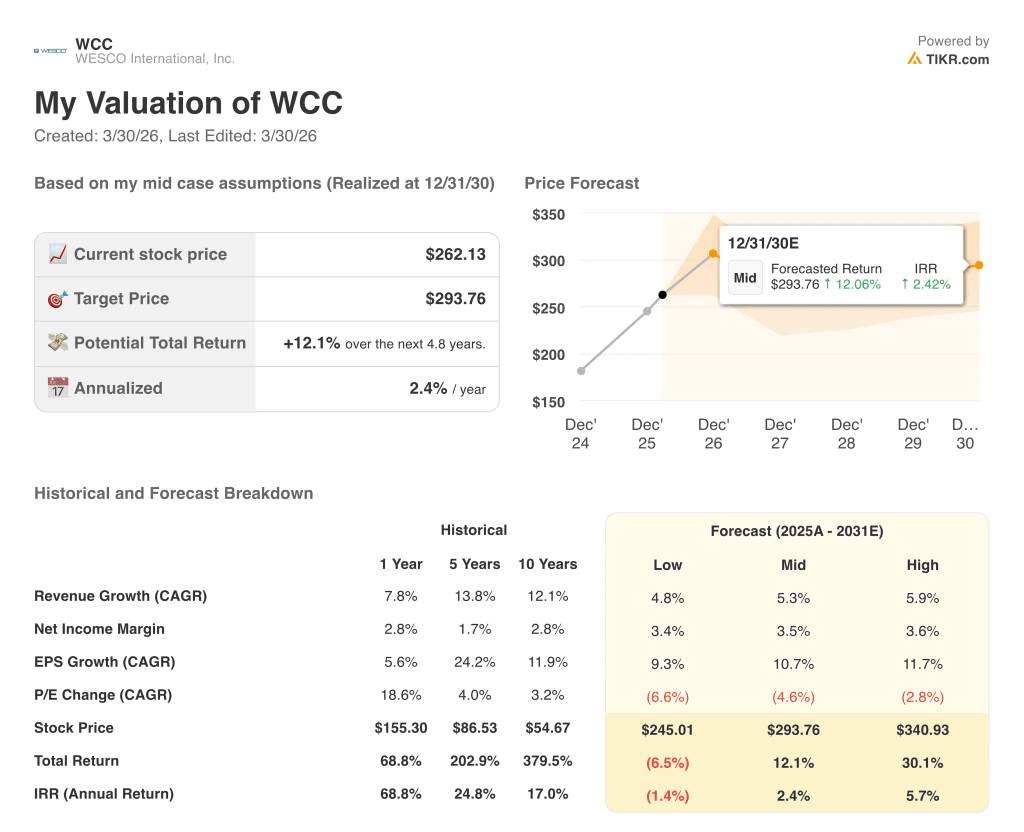

Das Mid-Case-Kursziel von TIKR in Höhe von 293,76 $ geht von einem CAGR des Umsatzes von 5,3 % und einem CAGR des Gewinns je Aktie von 10,7 % bis 2030 aus, wobei die Inputs direkt durch den Rekordauftragsbestand des CSS-Segments und die zweistelligen Wachstumsaussichten des Managements für das Geschäftsjahr 2026 im Bereich der Netzdienstleistungen unterstützt werden.

Der Markt bewertet WCC trotz eines EPS-Wachstums von 21 % im GJ 2026 mit dem 18-fachen des voraussichtlichen Gewinns, wobei die von TIKR für dasselbe Jahr geschätzte Erholung des freien Cashflows in Höhe von 670 Mio. USD nicht berücksichtigt wird.

Das Wachstum des Gesamtauftragsbestands von 19 % und der Anstieg des Umsatzes pro Arbeitstag im Januar um 15 % bestätigen, dass die Gewinnbeschleunigung von WESCO bereits im Gange ist und nicht nur eine Projektion ist, was den aktuellen Multiplikator historisch eng erscheinen lässt.

Die einzige Entwicklung, die das Modell ins Wanken bringt, ist ein Stillstand bei den Investitionsausgaben für Rechenzentren, die nach Angaben des Managements etwa 18 % des Gesamtumsatzes ausmachen und deren Wachstumsannahme im mittleren Zehnerbereich den gesamten Expansionspfad der EBITDA-Marge von 6,5 % auf 6,8 % untermauert.

Die Ergebnisse des zweiten Quartals am 30. April werden einen ersten Hinweis darauf geben, ob sich die Margen von UBS stabilisieren und ob das FCF-Ziel von 670 Mio. USD erreicht wird; achten Sie auf die Bruttomarge innerhalb von UBS, die einzige Zahl, die für den Erfolg im vierten Quartal verantwortlich war.

Sollten Sie in WESCO International, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die WCC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um WESCO International, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WCC-Aktie auf TIKR → kostenlos