Wichtige Daten zur Fifth Third-Aktie

- Entwicklung in der vergangenen Woche: +0.8%

- 52-Wochen-Spanne: $32,3 bis $55,4

- Aktueller Kurs: $44,7

Was ist passiert?

Fifth Third Bancorp(FITB), eine in Cincinnati ansässige Regionalbank, die nach dem Abschluss der Übernahme von Comerica im Wert von 12,7 Mrd. USD am 1. Februar nun auf Platz 9 der größten Banken in den USA rangiert, verzeichnete im Jahr 2025 einen Rekord-Nettozinsertrag von 6,0 Mrd. USD und notiert mit 44,68 USD deutlich unter seinem 52-Wochen-Hoch von 55,44 USD, da die Anleger kurzfristige Integrationsgeräusche gegen eine Plattform abwägen, die bis zum vierten Quartal 2026 eine Rendite von 19 % auf das materielle Stammkapital und eine Effizienzquote von unter 53 % anstrebt.

Am 13. März senkte Truist Securities sein Kursziel für FITB auf 53 $ von 60 $ und bezeichnete die Prognose für den Nettozinsertrag im ersten Quartal 2026 in Höhe von 1,93 Mrd. $ als schwächer als erwartet für eine Aktie, die von der Wall Street als "Übertreffen und Erhöhen"-Story positioniert worden war, obwohl 16 von 22 Analysten die Aktie immer noch als "Strong Buy" oder "Buy" einstufen, bei einem mittleren Ziel von 57 $ nach LSEG-Daten.

Unter dem Lärm des ersten Quartals liegt das kombinierte Geschäft bereits vor dem ursprünglichen Integrationsplan, wobei Fifth Third nun mindestens 400 Millionen Dollar an Kostensynergien im Jahr 2026 gegenüber einem ursprünglichen Ziel von 320 Millionen Dollar anstrebt, während das De-novo-Filialprogramm für den Südosten, bei dem Filialen in wachstumsstarken Märkten eröffnet werden, um kostengünstige Privatkundeneinlagen zu sammeln, im Jahr 2025 eine Performance von 213% des Einlagenziels erreicht hat und weiterhin schneller als alle regionalen Vergleichsunternehmen ist.

Am 11. Februar erklärte COO James Leonard auf der Bank of America Financial Services Conference, dass "wir in jedem Jahrgang die Dinge optimieren, bessere Partner finden und uns darauf konzentrieren, diese Filialen dort zu eröffnen, wo die Menschen leben, arbeiten oder einkaufen", womit er das Vertrauen in dasselbe Konzept untermauerte, das Fifth Third jetzt an 43 gesicherten Standorten in Texas einsetzt, die auf die Märkte Dallas, Houston und Austin ausgerichtet sind.

Die eingebettete Zahlungsplattform Newline von Fifth Third, die es Finanztechnologieunternehmen ermöglicht, eine Zahlungsinfrastruktur direkt in der Bilanz von Fifth Third aufzubauen, um Gebühren- und Einlageneinnahmen ohne Kreditvergabe zu erzielen, hat ihren Umsatz im vierten Quartal 2025 im Vergleich zum Vorjahr mehr als verdoppelt und erreichte 4.3 Milliarden Dollar an verknüpften Einlagen, was neben den 500 Millionen Dollar an identifizierten fünfjährigen Umsatzsynergien, 150 geplanten texanischen Filialen bis 2029 und einer erwarteten Wiederaufnahme von 300 bis 500 Millionen Dollar an vierteljährlichen Aktienrückkäufen, sobald die Integrationskosten in der zweiten Hälfte des Jahres 2026 wegfallen, einen kapitalschonenden Wachstumsmotor darstellt.

Die Meinung der Wall Street zur FITB-Aktie

Der Comerica-Abschluss am 1. Februar ist der direkte Mechanismus hinter der TIKR-Schätzung eines Umsatzwachstums von 42,7 % im Jahr 2026, da die kombinierte Plattform von Fifth Third, die jetzt etwa 290 Mrd. USD an Vermögenswerten umfasst, 850 Mio. USD an jährlichen Kostensynergien und mindestens 400 Mio. USD allein im Jahr 2026 absorbiert.

Das normalisierte EPS von FITB wird nach Schätzungen von TIKR von 3,64 $ im Jahr 2025 auf 4,07 $ im Jahr 2026 und 4,91 $ im Jahr 2027 ansteigen, was auf 8,6 bis 8,8 Mrd. $ an Nettozinserträgen aus einem kombinierten Kreditbuch zurückzuführen ist, das auf einen Wert im mittleren Bereich von 170 Mrd. $ abzielt.

Zwölf Käufe und fünf Outperforms unter 21 Analysten treiben das durchschnittliche Kursziel auf 56,62 $, was ein Aufwärtspotenzial von 26,7 % gegenüber dem Schlusskurs vom 30. März von 44,68 $ bedeutet, da die Analysten eine erfolgreiche Integration und das ROTCE-Ziel von 19 %, das Fifth Third jetzt für Q4 2026 anstrebt, einpreisen.

Die Kursspanne der Analysten reicht von 49 $ am unteren Ende bis 67 $ am oberen Ende, wobei das untere Ende die anhaltenden Integrationsstörungen und das schwächere NII-Ergebnis von 1,93 Mrd. $ im ersten Quartal widerspiegelt, während das obere Ende die vollständige Realisierung von Synergien in Höhe von 850 Mio. $ und die Inbetriebnahme von 150 Filialen in Texas bis 2029 widerspiegelt.

Was sagt das Bewertungsmodell?

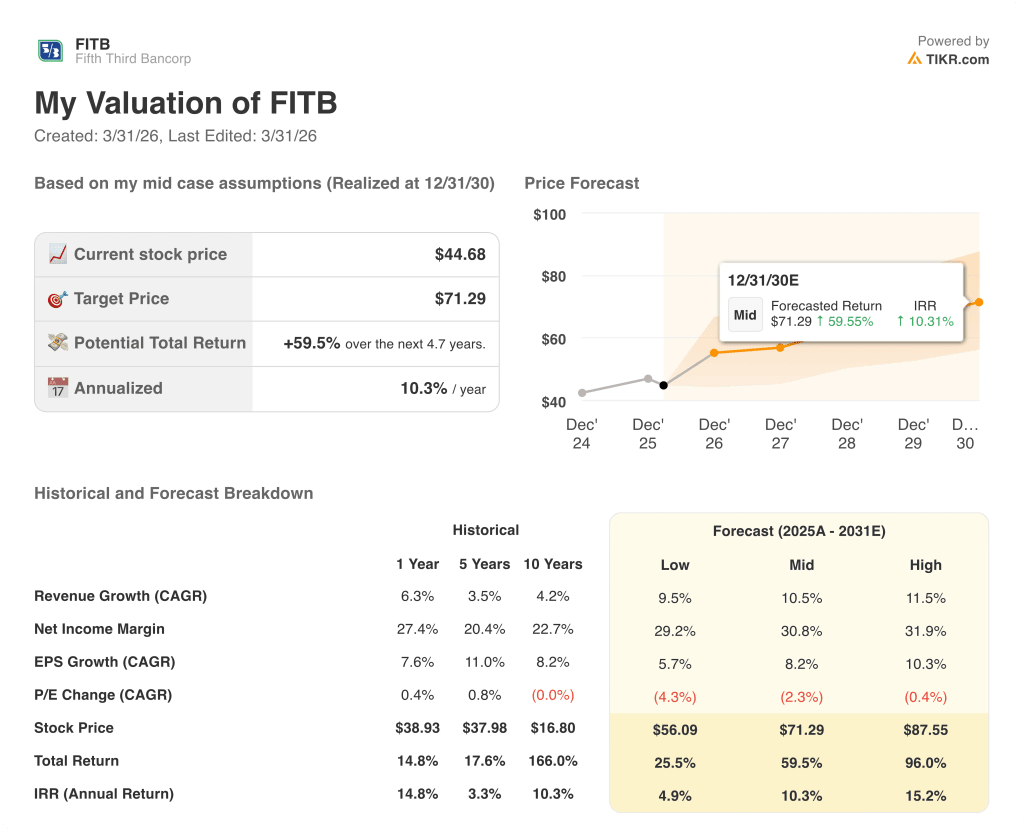

Nach Schätzungen von TIKR impliziert das mittlere Kursziel von 71,29 $ bis Dezember 2030 eine Gesamtrendite von 59,5 % und eine interne Verzinsung von 10,3 %, die auf einer Umsatzsteigerung von 10,5 % und einer Ausweitung der Nettogewinnmarge auf 30,8 % beruht, unterstützt durch das kapitalschonende Einlagen- und Gebührenwachstum der eingebetteten Newline-Zahlungsplattform, die bereits 4,3 Mrd. $ an verbundenen Einlagen aufweist.

FITB wird mit einem normalisierten EPS von 4,07 $ im Jahr 2026 zum 11-fachen und einem normalisierten EPS von 4,91 $ im Jahr 2027 zum 9,1-fachen gehandelt und liegt damit deutlich unter dem 13- bis 15-fachen Forward P/E, das Regionalbanken bei gleichem oder besserem Wachstum in der Regel erzielen; unterbewertet, mit einem EPS-Wachstum von 20,5 % im Jahr 2027.

Das Mid-Case-Ziel des TIKR-Modells von 71,29 $ wird durch das De-novo-Programm im Südosten, das bereits 213 % der Einlagenziele erreicht, und die laufende Übernahme eines Standorts in Texas gestützt, wodurch die organische Wachstumsbasis geschaffen wird, die die Annahme eines Ertragswachstums von 10,5 % untermauert.

Das vom Management für das vierte Quartal 2026 gesetzte Ziel einer Effizienzquote von unter 53 % und einer ROTCE von 19 %, das gegenüber dem ursprünglichen Zeitplan für 2027 beschleunigt wurde, deutet darauf hin, dass die Investitionsthese dem Zeitplan voraus ist und nicht hinter ihm zurückbleibt.

Das Modell bricht zusammen, wenn die Rechtsstreitigkeiten im Zusammenhang mit Tricolor erheblich eskalieren oder wenn sich die Auslastung der kommerziellen Leitungen, die im vierten Quartal 2025 auf 35 % gesunken ist, nicht normalisiert, was den NII 2026 unter die Untergrenze von 8,6 Mrd. USD drückt.

Die Ergebnisse des ersten Quartals 2026 Anfang April sind die ersten Echtzeitdaten, die Aufschluss darüber geben, ob der NII-Wert von 1,93 Mrd. USD Bestand hat und ob die Abnutzung der Geschäftsbeziehungen durch die Integration von Comerica so begrenzt bleibt, wie das Management bis Februar angedeutet hat.

Sollten Sie in Fifth Third Bancorp investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FITB-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Fifth Third Bancorp zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FITB-Aktie auf TIKR → kostenlos