Wichtige Statistiken für die Marriott-Aktie

- 52-Wochen-Spanne: $205,4 bis $370

- Aktueller Kurs: $331,9

- Höchstes Kursziel: $415

Was ist passiert?

Marriott International(MAR), der weltweit größte Hotelbetreiber mit fast 1,78 Millionen Zimmern in mehr als 9.800 Häusern, befindet sich in einem zweigeteilten Nachfrageumfeld, in dem ein Rekordwachstum im Luxusbereich und ein Anstieg der Gebühren für Co-Branding-Kreditkarten um 35 % durch eine kartellrechtliche Untersuchung in Großbritannien und eine schwache Reisetätigkeit der US-Regierung kompensiert werden, was die Aktie bei 331,93 $ hält - weit unter ihrem Rekordhoch vom Februar von 363,54 $.

Am 10. Februar meldete Marriott für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 2,58 $, womit die Konsensschätzung von 2,61 $ verfehlt wurde, während die gesamten Bruttogebühreneinnahmen um 7 % auf 1,4 Mrd. $ stiegen und das bereinigte EBITDA für das Gesamtjahr um 8 % auf 5,38 Mrd. $ anstieg und damit über den Erwartungen lag.

Der Hauptkatalysator für 2026 ist ein prognostizierter Anstieg der Gebühren für Co-Branded-Kreditkarten - Treueprodukte, die Lizenzgebühren von Kartenpartnern wie Chase und American Express erheben - um 35 %, der sowohl auf einen neu ausgehandelten Lizenzsatz als auch auf ein anhaltend hohes Ausgabenwachstum im Bonvoy-Programm von Marriott mit 34 Karten und 11 Ländern zurückzuführen ist, das inzwischen 271 Millionen Mitglieder zählt.

Anthony Capuano, Präsident und CEO, erklärte in der Telefonkonferenz zum vierten Quartal 2025 , dass "international eine fast unersättliche Nachfrage nach Luxus besteht", und brachte dies direkt mit Marriotts Rekord-Pipeline von 610.000 Zimmern in Verbindung, von denen 10 % im Luxussegment liegen.

Eine Entwicklungspipeline mit 610.000 Zimmern, die im Vergleich zum Vorjahr um 6 % wächst, ein beschleunigtes Netto-Zimmerwachstum von 4,5 % bis 5 %, Rückenwind durch die FIFA Fussball-Weltmeisterschaft in Höhe von 30 bis 35 Basispunkten des globalen RevPAR und aktive KI-Vertriebspartnerschaften mit Google und OpenAI definieren gemeinsam die Wettbewerbsposition von Marriott bis 2030.

Am 2. März leitete die britische Wettbewerbs- und Marktaufsichtsbehörde (Competition and Markets Authority) eine Untersuchung darüber ein, ob Marriott, Hilton und IHG das Hoteldaten-Analysetool von CoStar - eine Plattform, die die Belegung, die durchschnittlichen Tagespreise und den Umsatz pro verfügbarem Zimmer verfolgt - genutzt haben, um wettbewerbsrelevante Preisinformationen auszutauschen, die den Wettbewerb für die Verbraucher verringern könnten.

Die Meinung der Wall Street zur MAR-Aktie

Die Erhöhung der Gebühren für Co-Branding-Kreditkarten um 35 % ist kein einmaliges Ereignis - es handelt sich um eine Neuverhandlung der Lizenzgebühren, die den Gebührenanteil, den Marriott von Chase und American Express für jeden von den 271 Millionen Bonvoy-Mitgliedern ausgegebenen Dollar erhält, dauerhaft anhebt, was mit einem hohen einstelligen Wachstum der Kartenausgaben einhergeht.

Das bereinigte EPS von MAR für das Geschäftsjahr 2026 in Höhe von 11,55 USD bedeutet ein Wachstum von 15,2 % gegenüber den 10,02 USD für das Geschäftsjahr 2025, gestützt durch eine Prognose für die Bruttogebühreneinnahmen in Höhe von 5,9 bis 5,96 Mrd. USD - eine Spanne, die durch Marriotts Rekordpipeline mit 610.000 Zimmern, eine 35 %ige Erhöhung der Kreditkartengebühren durch die Neuverhandlung von Bonvoy und geplante Aktienrückkäufe in Höhe von über 4,3 Mrd. USD, die den Nenner weiter komprimieren, glaubhaft gemacht wird.

Die Hausse stützt sich auf drei sich gegenseitig verstärkende Faktoren:

- Die Gebühren für Co-Branding-Kreditkarten machten im GJ2025 13% der Bruttogebühren aus und sollen laut JP Morgan im GJ2026 16% und im GJ2027 etwa 17% erreichen, eine Neuverhandlung der Lizenzgebühren, die eher wie eine dauerhafte Margenausweitung als ein einmaliger Gewinn wirkt;

- ein prognostizierter Anstieg der Bruttogebühreneinnahmen um 8 % bis 10 % im Jahr 2026 mit einem prognostizierten Wachstum des bereinigten Gewinns pro Aktie von 13 % bis 15 %, das deutlich über der Wachstumsrate der Einnahmen liegt, was die operative Hebelwirkung und eine erhebliche Verringerung der Anzahl der Aktien aufgrund von geplanten Kapitalrückführungen in Höhe von über 4,3 Mrd. USD widerspiegelt;

- Jefferies erhöht seine Umsatzschätzung für das Geschäftsjahr 2026 auf 7,62 Mrd. USD, nachdem das vierte Quartal veröffentlicht wurde, und verweist auf die Dynamik der Pipeline, wobei mehr als die Hälfte der 610.000-Zimmer-Pipeline international angesiedelt ist, wo das RevPAR-Wachstum weiterhin höher ist als in den USA.

Die Baisse bezieht sich weniger auf die Fundamentaldaten als vielmehr auf die Makrosensibilität und den regulatorischen Überhang, wobei die CMA-Untersuchung des Hoteldatenaustauschs mit CoStar ein Risiko für die Preisgestaltung im Vereinigten Königreich und möglicherweise in Kontinentaleuropa mit sich bringt, Morgan Stanley im März die Preisziele für Hotels unter Hinweis auf einen vorsichtigen Makroausblick senkte, der RevPAR der Regierung während des 43-tägigen Stillstands der US-Regierung bereits um mehr als 30 % gesunken ist und weiterhin eine strukturelle Belastung für die inländischen Select-Service-Immobilien darstellt und der RevPAR im Großraum China angesichts der anhaltend schwachen Verbraucherstimmung im Jahresvergleich unverändert bleibt.

Elf Analysten stufen MAR zum Stichtag 31. März mit Kaufen, 1 mit Outperform, 13 mit Halten, 1 mit Underperform und 1 mit Verkaufen ein. Das durchschnittliche Kursziel liegt bei 356,12 $, was ein Aufwärtspotenzial von 7,3 % gegenüber 331,93 $ bedeutet - ein gedämpfter Konsens, der die potenziellen Vertragserneuerungen von Chase und American Express, die derzeit aus der Prognose gestrichen sind, weitgehend ausschließt.

Die Zielspanne zwischen Jefferies mit 415 $ und den Bären mit 269 $ spiegelt eine echte Meinungsverschiedenheit wider: ob die Neuverhandlung der Lizenzgebühren einen dauerhaften strukturellen Gewinn darstellt oder ein Vorzieheffekt ist, der den zukünftigen Aufschwung komprimiert, sobald die neuen Kreditkartenverträge unterzeichnet und normalisiert sind.

Finanzielle Leistung von Marriott International

Die Bruttogebühreneinnahmen von Marriott stiegen im Geschäftsjahr 2025 um 5 % auf 5,4 Mrd. USD, wobei das Betriebsergebnis um 7,7 % auf 4,14 Mrd. USD anstieg und die operative Marge bei 59,3 % blieb, was der Erholung von 58,1 % im Vorjahr nach einem Einbruch im Jahr 2024 entspricht.

Die Stabilität der Marge ist bemerkenswert, wenn man bedenkt, dass Marriotts Produktivitätsinitiative zu Kosteneinsparungen in Höhe von 90 Mio. $ führt, die die Vertriebs- und Verwaltungskosten von 1,94 Mrd. $ im GJ 2024 auf 1,87 Mrd. $ im GJ 2025 drückten, obwohl das Unternehmen netto mehr als 700 Hotels in sein System aufnahm.

Voraussichtliche Schätzungen gehen von einem Umsatzanstieg von 26,19 Mrd. USD im GJ 2025 auf 27,91 Mrd. USD im GJ 2026 aus, wobei die EBITDA-Margen von 20,6 % auf 21,1 % ansteigen werden; eine Entwicklung, die die 8 % bis 10 % bereinigte EBITDA-Prognose von 5,8 Mrd. USD bis 5,9 Mrd. USD für das Jahr unterstützt.

Das primäre finanzielle Problem sind die Bruttomargen, die von 79,9 % im GJ2024 auf 79,1 % im GJ2025 gesunken sind und seit dem Höchststand von 79,9 % im Jahr 2022 nach der COVID stagnieren bzw. zurückgehen, was darauf hindeutet, dass die Umsatzkosten etwas schneller wachsen als die Gebühreneinnahmen - eine Dynamik, die es wert ist, beobachtet zu werden, wenn die Fußballweltmeisterschaft und die Investitionen in KI-Technologien im Jahr 2026 anlaufen.

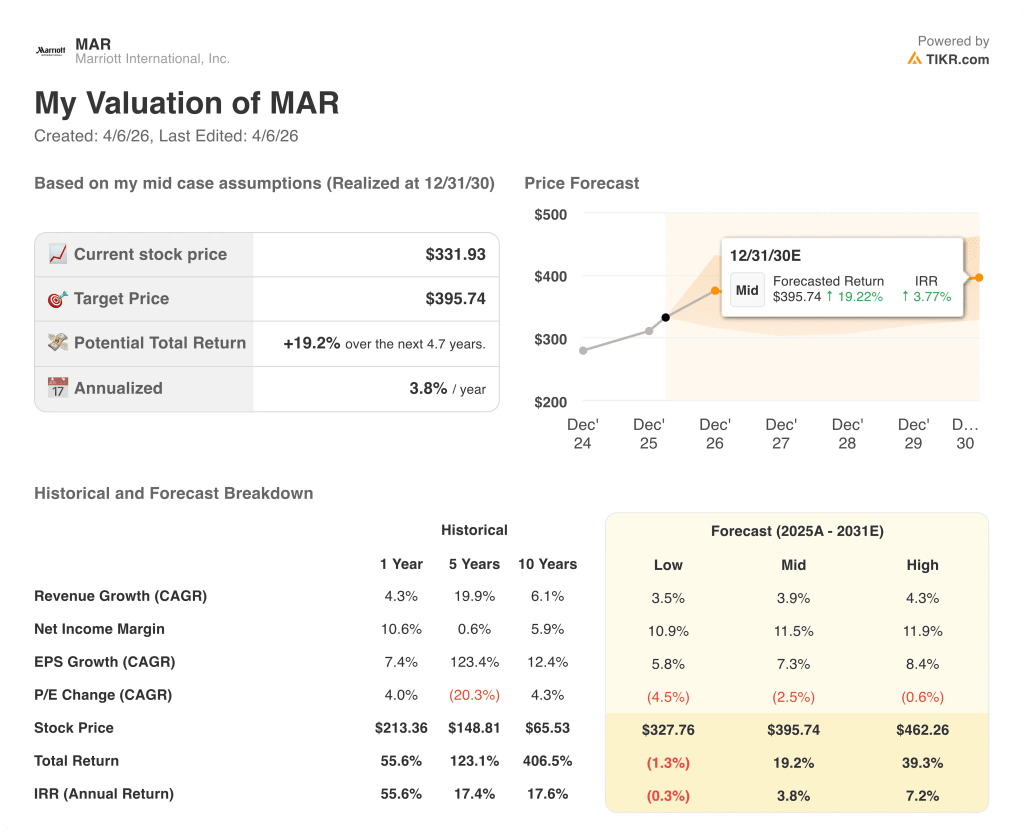

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell weist ein mittleres Ziel von 395,74 $ bis Dezember 2030 zu, das auf einer 7,3 %igen CAGR des Gewinns pro Aktie und einer bescheidenen KGV-Kompression von 2,5 % pro Jahr beruht - ein Renditeprofil, das durch die Anhebung der Bonvoy-Lizenzgebührensätze und ein Wachstum der Nettoräume von 4,5 % bis 5 % verankert ist, nicht durch eine Ausweitung der Multiples.

MAR scheint auf dem aktuellen Niveau leicht unterbewertet zu sein und wird mit dem 28,7-fachen des EPS für das Geschäftsjahr 2026 gehandelt, während der mittlere TIKR-Fall eine Gesamtrendite von 19,2 % allein durch das Gewinnwachstum bietet, ohne dass eine Neubewertung erforderlich ist, um 395,74 $ zu erreichen.

Mit dem 28,7-fachen der zukünftigen Gewinne bei einem EPS-Wachstum von 15,2 % im Jahr 2026 und einem PEG-Verhältnis von deutlich unter 2,0 spiegelt der aktuelle Multiplikator von MAR noch nicht die strukturelle Verlagerung der Gebührenströme durch die Neuverhandlung der Bonvoy-Lizenzgebühren oder den RevPAR-Rückenwind der Fußballweltmeisterschaft wider, so dass MAR im Verhältnis zu seiner eigenen kurzfristigen Gewinnentwicklung leicht unterbewertet ist.

Wenn sich der Nahostkonflikt über die Region hinaus ausweitet oder die ölbedingten Flugkosten die internationale Inbound-Nachfrage wesentlich abschwächen, verpufft der RevPAR-Beitrag der Fußballweltmeisterschaft von 30 bis 35 Basispunkten, und die Schwäche im Regierungsreiseverkehr könnte sich weiter verstärken.

Wenn die Ergebnisse für das dritte Quartal bekannt gegeben werden, sollten Sie die Bruttogebühreneinnahmen im Vergleich zu den Prognosen für das Gesamtjahr von 5,9 bis 5,96 Milliarden US-Dollar im Auge behalten - jede Aufwärtskorrektur deutet darauf hin, dass die Erneuerungen von Chase und American Express über den Annahmen der gestrichenen Prognosen liegen.

Sollten Sie in Marriott International, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MAR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Marriott International, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MAR-Aktie auf TIKR → kostenlos