Kennzahlen zur Chewy-Aktie

- Aktueller Kurs: $26,87

- Kursziel (Mitte): $67.21

- Straßenziel: $40,73

- Mögliche Gesamtrendite: +150.1%

- Annualisierter IRR: 20,9% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Chewy (CHWY) wird heute bei 26,87 $ gehandelt und liegt damit fast 45 % unter seinem 52-Wochen-Hoch von 48,62 $, mit einem maximalen Drawdown von 51,52 %, der am 20. März 2026 erreicht wurde.

Das zugrundeliegende Geschäft hat im Stillen eines der beständigsten Modelle für wiederkehrende Einnahmen im Facheinzelhandel aufgebaut. Genau diese Diskrepanz ist es, die die Anleger darüber streiten lässt, ob CHWY ein echter Wert ist oder eine Wertfalle.

Die Bullen verweisen auf einen rekordverdächtigen freien Cashflow, eine wachsende Autoship-Abonnentenbasis und einen vorgezeichneten Weg zu 10 % EBITDA-Margen. Die Bären entgegnen, dass die Gründung von Haushalten mit Haustieren ins Stocken geraten ist, das Branchenwachstum im niedrigen einstelligen Bereich liegt und der Weg zu einer überzeugenden Nettomarge Jahre der geduldigen Ausführung erfordert.

Die ungelöste Frage ist, ob Chewy diese Margenlücke schnell genug schließen kann, um einen Kauf zu den aktuellen Preisen zu rechtfertigen.

Am 25. März 2026 meldete Chewy die Ergebnisse für das vierte Quartal des Geschäftsjahres 2025, die sich mit der operativen Seite dieser Debatte befassten. Die Aktie schloss an diesem Tag mit einem Plus von 1,66 %. Der Umsatz auf normalisierter 13-Wochen-Basis wuchs im Jahresvergleich um 8,1 % auf 3,26 Mrd. USD, die Zahl der aktiven Kunden stieg um 4 % auf 21,3 Mio., und das Unternehmen verzeichnete einen Rekordwert von 232 Mio. USD beim freien Cashflow im Quartal.

CEO Sumit Singh brachte es auf den Punkt: "Wir haben im Jahr 2025 ein starkes Umsatzwachstum, eine deutliche Margenausweitung und einen rekordhohen freien Cashflow erzielt."

Historische und zukünftige Schätzungen für Chewy-Aktien anzeigen (kostenlos!) >>>

Ist Chewy heute unterbewertet?

Mit dem 11,88-fachen des EV/EBITDA und dem 16,65-fachen des Gewinns ist Chewy nicht teuer für ein Unternehmen, das mit 8 % wächst und dessen Gewinnspannen um etwa 100 Basispunkte pro Jahr steigen.

Das Verhältnis von Marktkapitalisierung zu freiem Cashflow liegt bei 15,35x, und der freie Cashflow für das Gesamtjahr 2025 belief sich auf 562,4 Mio. $, was einem Anstieg von 24,3 % gegenüber dem Vorjahr entspricht. Für das Geschäftsjahr 2026 rechnet das Management mit einem bereinigten EBITDA zwischen 900 und 930 Mio. US-Dollar.

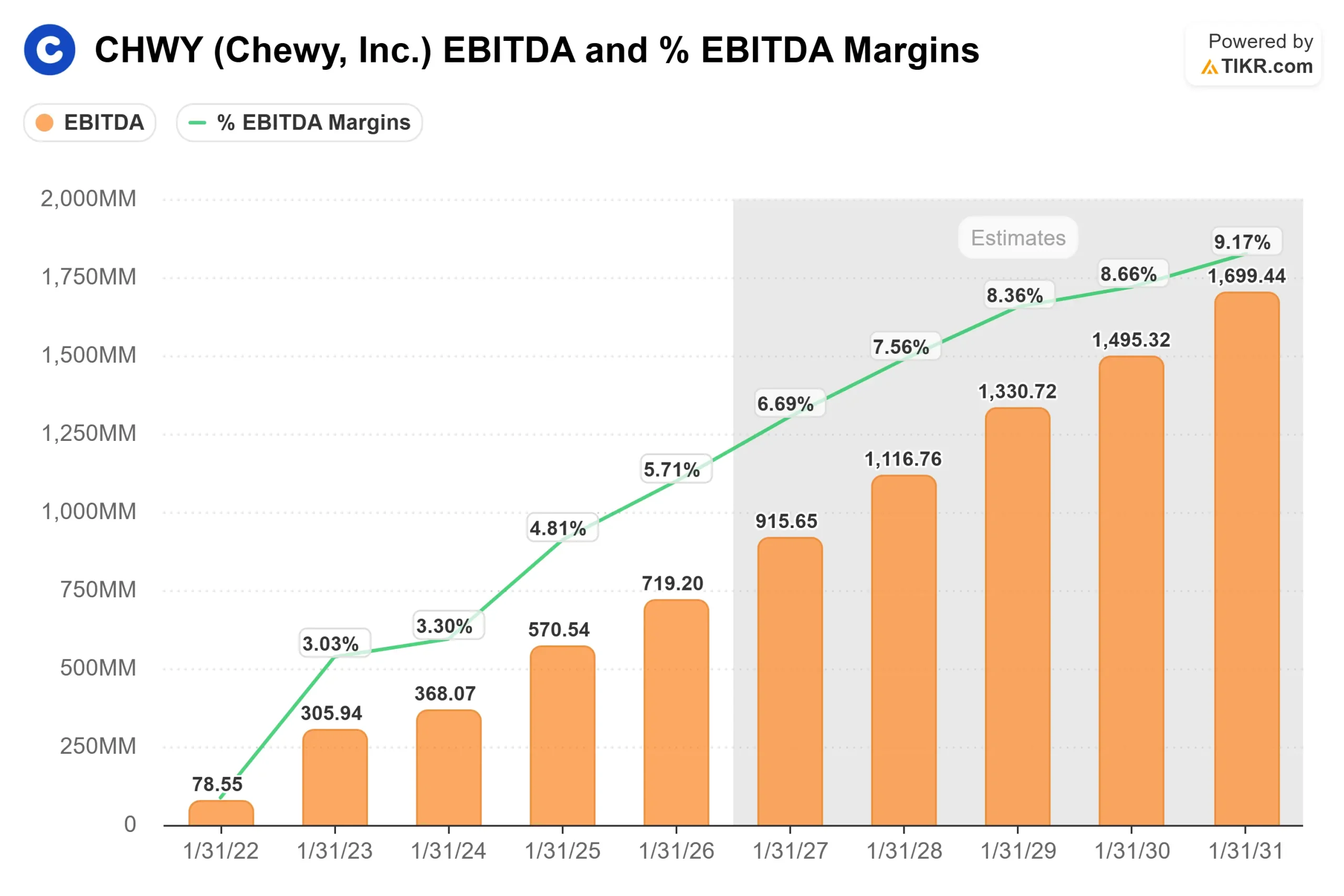

Die Margenentwicklung ist das Kernstück der Argumentation.

Das langfristige Ziel von Chewy ist eine bereinigte EBITDA-Marge von 10 %, gegenüber 5,7 % im Geschäftsjahr 2025.

CFO Chris Deppe prognostizierte für das Jahr 2026 eine Steigerung um etwa 100 Basispunkte, wobei der operative Leverage einen größeren Anteil an der Verbesserung der Bruttomarge hat als diese.

Singh äußerte sich konkret zu den verbleibenden Zielen: "Wir haben noch etwa 350 Basispunkte vor uns, um die 10 % zu erreichen, und dann beginnen wir die Reise, um über die 10 % EBITDA hinauszukommen.

Drei Faktoren machen diesen Weg glaubwürdig.

Der erste ist KI. Das Management geht davon aus, dass KI-gesteuerte Effizienzsteigerungen im Geschäftsjahr 2026 einen Nutzen im niedrigen zweistelligen Millionenbereich bringen werden, der bis 2027 auf etwa 50 Millionen US-Dollar oder mehr an jährlichen Einsparungen ansteigt, und zwar durch kürzere Bearbeitungszeiten im Kundenservice, Automatisierung der Selbstbedienung und Effizienz bei der Abwicklung.

Das zweite Unternehmen ist Chewy Vet Care, das inzwischen in 18 Kliniken in fünf Bundesstaaten vertreten ist und das Singh als "den schnellsten NSPAC-Compounder der Branche" bezeichnet, wobei NSPAC für den Nettoumsatz pro aktivem Kunden steht.

Der dritte Bereich ist die Eigenmarke. Die neu eingeführte Plattform Chewy Made zielt auf einen Anteil der Nettoumsätze mit Eigenmarken im niedrigen bis mittleren Zehnerbereich ab, gegenüber einem niedrigen bis mittleren einstelligen Prozentsatz heute, bei Bruttomargen, die etwa 500 Basispunkte über dem Basisgeschäft liegen.

Die Verkäufe von Autoship-Kunden stiegen im Gesamtjahr 2025 um 14 % und übertrafen damit das Wachstum des Gesamtumsatzes von 8,3 %. Singh sagte direkt, was dies für die Rentabilität in jedem Makroumfeld bedeutet: "Unser Modell hängt nicht von einer Mindestschwelle für das Nettoumsatzwachstum ab, um die Rentabilität zu steigern."

Sehen Sie, wie Chewy im Vergleich zu seinen Konkurrenten in TIKR abschneidet (Es ist kostenlos!) >>>

TIKR Erweiterte Modellanalyse

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Chewy-Aktie (kostenlos!) >>>

Das TIKR Mid-Case-Modell bewertet Chewy bis zum 31. Januar 2031 mit 67,21 $, was einer Gesamtrendite von 150,1 % von 26,87 $ bei einem annualisierten IRR von 20,9 % über einen Zeitraum von etwa 4,8 Jahren entspricht. Das Modell basiert auf einer Umsatz-CAGR von 7,7 % und einer auf 7,7 % steigenden Nettogewinnmarge, gegenüber einer Nettogewinnmarge von 3,8 % im letzten Jahr.

Zwei Umsatztreiber untermauern die CAGR. Der erste ist das fortgesetzte aktive Kundenwachstum, das mit den 150.000 bis 250.000 Netto-Neuzugängen pro Quartal übereinstimmt, die Chewy im Geschäftsjahr 2025 erzielte. Der zweite ist die NSPAC-Expansion durch die Verschiebung des Gesundheits- und Wellness-Mixes, das Vordringen der Eigenmarke Chewy Made und die stärkere Einbindung durch Chewy Vet Care.

Der primäre Margentreiber ist die operative Hebelwirkung des Houston Fulfillment Centers und KI-gesteuerte Kostensenkungen. Das Hauptrisiko besteht in einer Verringerung der Bruttomarge, wenn sich das Wettbewerbsumfeld zu Gunsten der Werbung verändert oder wenn die gesponserte Werbung, das margenstarke Mediengeschäft von Chewy, langsamer wächst als erwartet.

Die 27 Analysten, die CHWY beobachten, haben ein durchschnittliches Kursziel von 40,73 $, wobei 13 die Aktie kaufen, 8 sie übertreffen, 6 sie halten und null sie verkaufen. Dieses Street-Ziel impliziert ein Aufwärtspotenzial von 51,6 % gegenüber dem aktuellen Kurs. Der Mid-Case von TIKR verdoppelt diese Zahl, indem er die gesamte Margenentwicklung in Richtung 10 % EBITDA einpreist und nicht nur die nächsten zwölf Monate.

Fazit: Achten Sie auf die bereinigte EBITDA-Marge im nächsten Ergebnisbericht, der um den 27. Mai 2026 erwartet wird. Die Unternehmensleitung geht davon aus, dass Q1 der Tiefpunkt des Jahres sowohl für das Umsatzwachstum als auch für die Rentabilität sein wird. Wenn Q1 die Margen in der Nähe des Vorjahresniveaus hält und die Prognosen für Q2 den von Singh beschriebenen Anstieg signalisieren, wird die Neubewertung greifbar. Wenn die Margen enttäuschen oder die KI-Einsparungen nachlassen, gewinnt der Bärenfall wieder an Boden.

Bei einem Kurs von 26,87 $, einem jährlichen freien Cashflow von 562,4 Mio. $, einer schuldenfreien Bilanz mit 879 Mio. $ in bar und einer Margenexpansions-Roadmap, die vor den eigenen Zielen umgesetzt wird, sieht der Aktienkurs schließlich so aus, als spiegele er den Pessimismus und nicht den Fortschritt wider.

Sollten Sie in Chewy investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Chewy auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Chewy zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Chewy auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!