Wichtige Daten zur Apple-Aktie

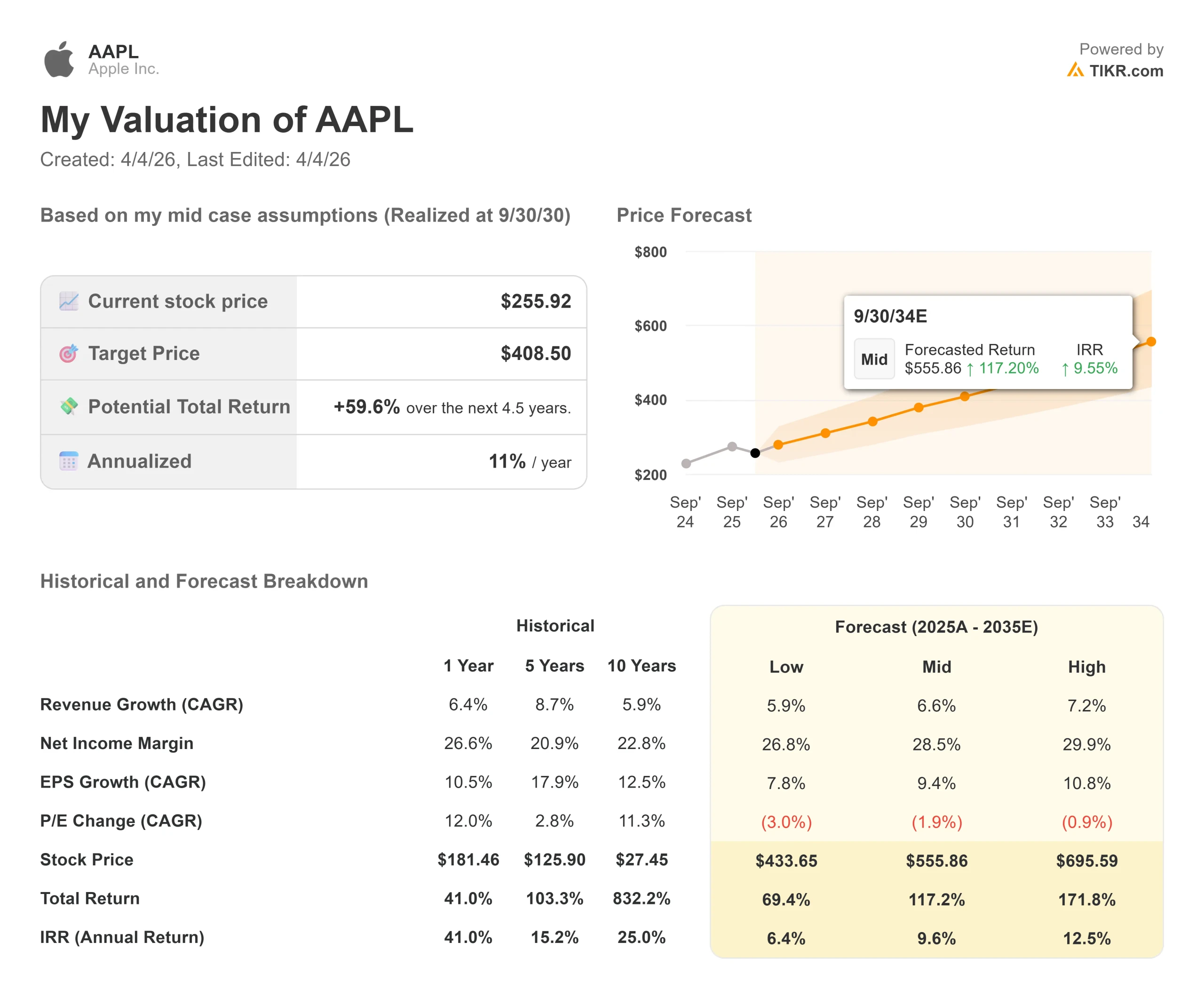

- Aktueller Kurs: $255,92

- Kursziel (Mitte): $408.50

- Kursziel: 295,07 $

- Mögliche Gesamtrendite: +59.6%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Apple (AAPL) Aktie hat seit dem Erreichen ihres Allzeithochs von 288,62 $ im Dezember 11,3 % verloren, und der Markt ist geteilter Meinung, was das bedeutet.

Die Bullen sehen einen Rücksetzer vor dem katalysatorreichsten Abschnitt, den Apple seit Jahren erlebt hat: Q2 FY2026 Earnings am 30. April, WWDC im Juni und ein faltbares iPhone, das in der zweiten Jahreshälfte erwartet wird. Bären sehen ein Unternehmen, das mit dem 29,8-fachen des voraussichtlichen Gewinns gehandelt wird, das immer noch etwa 90 % seiner iPhones in China zusammenbaut und genau ein Jahr nach den Zöllen, die innerhalb von zwei Tagen 638 Mrd. USD an Marktkapitalisierung vernichtet haben, handelspolitischen Risiken ausgesetzt ist.

Die zentrale Frage ist, ob das Wachstum der Dienstleistungen und eine bevorstehende Aktualisierung der KI-Produkte den Aufschlag rechtfertigen.

Das jüngste Quartal machte es den Bullen leicht, die Aktie zu mögen.

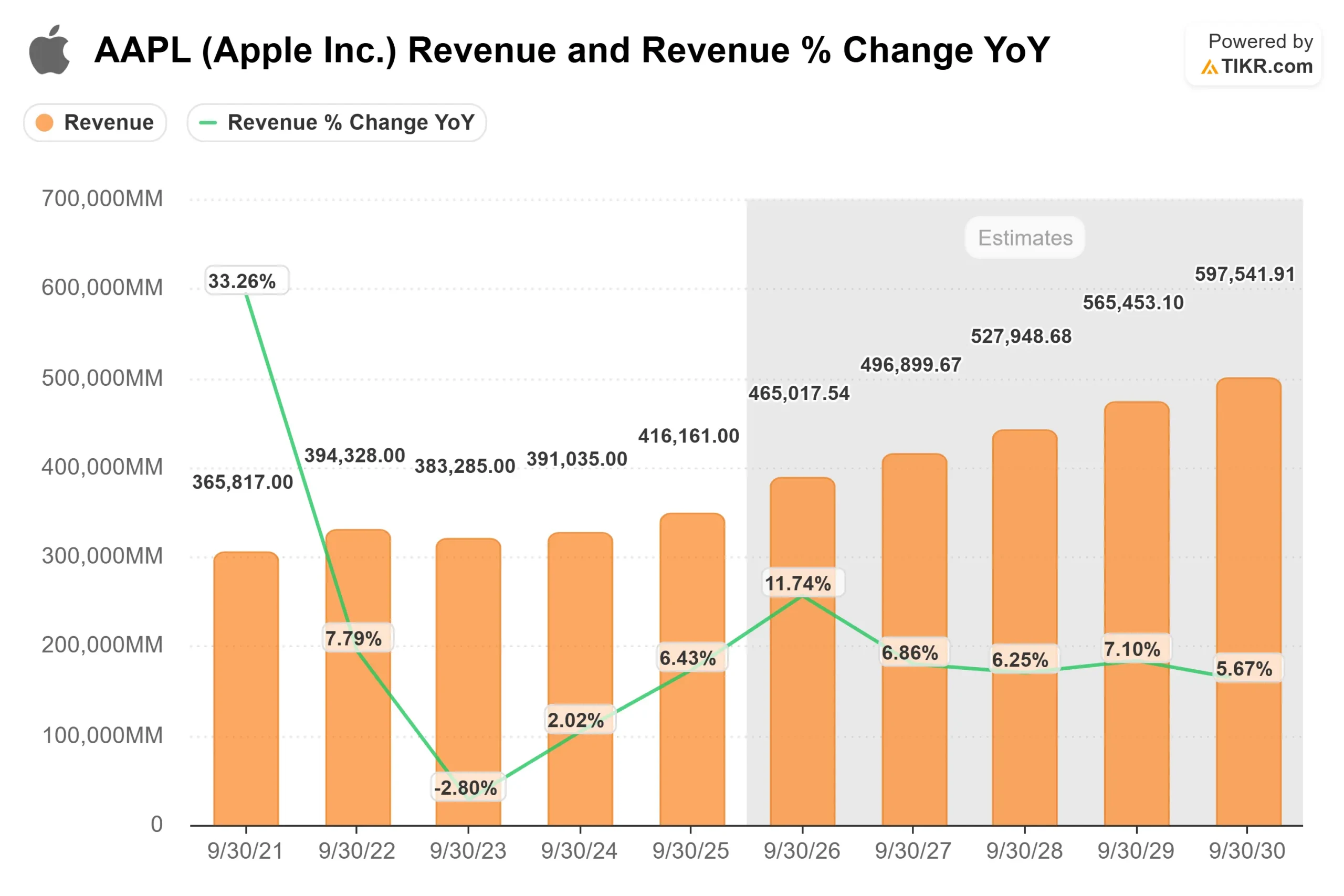

Apples Ergebnisse für das erste Quartal 2026, die am 29. Januar veröffentlicht wurden, waren die besten in der Geschichte des Unternehmens: Ein Umsatz von 143,8 Mrd. US-Dollar, ein Plus von 16 % im Vergleich zum Vorjahr, übertraf den Konsens um 3,78 %, und der Gewinn pro Aktie von 2,84 US-Dollar übertraf ihn um 6,34 %.

"Apple ist stolz darauf, heute ein bemerkenswertes, rekordverdächtiges Quartal vorlegen zu können", so Tim Cook, CEO von Apple, "mit einem Umsatz von 143,8 Milliarden Dollar, der um 16 Prozent über dem des Vorjahres liegt und unsere Erwartungen deutlich übertrifft."

CFO Kevan Parekh sagte, dass "eine rekordverdächtige Geschäftsleistung und starke Margen zu einem EPS-Wachstum von 19 Prozent geführt haben, was einen neuen EPS-Rekord darstellt", wobei das Quartal einen operativen Cashflow von fast 54 Milliarden Dollar generierte.

Die Aktie legte am Tag der Bekanntgabe der Ergebnisse nur um 0,46 % zu, ein Zeichen dafür, dass der Markt die Stärke des Unternehmens bereits eingepreist hatte und nach vorne blickte. Der Blick richtet sich dabei auf Apples KI-Schwenk.

Es wird erwartet, dass in der kommenden Version von iOS 27 KI-Plattformen von Drittanbietern, darunter ChatGPT und Googles Gemini, Siri direkt steuern können.

Dies ist eine deutliche Abkehr von Apples Ansatz eines geschlossenen Ökosystems und verwandelt 2,5 Milliarden aktive Apple-Geräte in eine KI-Vertriebsplattform statt in eine Wette auf ein selbst entwickeltes großes Sprachmodell.

Historische und zukünftige Schätzungen für die Apple-Aktie anzeigen (kostenlos!) >>>

Ist Apple heute unterbewertet?

Mit einem Kurs-Gewinn-Verhältnis von 29,8x NTM und einem EV/EBITDA-Verhältnis von 22,83x NTM ist Apple absolut gesehen nicht billig.

Die Prämie beruht auf dem Dienstleistungsmotor. Der Umsatz mit Dienstleistungen erreichte im ersten Quartal des Geschäftsjahres 2026 einen Rekordwert von 30,0 Mrd. US-Dollar, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht, mit Rekorden in den Bereichen Werbung, Cloud-Dienste, Musik und Zahlungsdienste.

Für das gesamte Geschäftsjahr 2025 erwirtschafteten die Services 109,2 Milliarden US-Dollar. Die Bruttomarge des Segments lag im ersten Quartal 2026 bei 76,5 % und damit weit über der Produktmarge von 40,7 %, was bedeutet, dass das Wachstum der Services wesentlich mehr zu Apples Gewinn beiträgt als ein entsprechender Dollar an iPhone-Umsatz.

Da die Monetarisierung pro Nutzer über 2,5 Milliarden aktive Geräte durch Abonnements, Zahlungen und Werbung zunimmt, steigen die Erträge auch ohne eine Hardware-Upgrade-Welle.

Eine Hardware-Upgrade-Welle könnte ohnehin kommen. Die AlphaWise Global Smartphone Survey von Morgan Stanley vom März 2026 ergab, dass die gemischte weltweite iPhone-Upgrade-Rate bei 37 % liegt, dem höchsten Wert in der Geschichte der Umfrage, wobei die Upgrade-Raten in den USA und China jeweils ein Allzeithoch erreichten.

Die Netto-Wechselrate von Apple verbesserte sich auf 11 %, ein Fünf-Jahres-Hoch, während Samsung, Xiaomi und Huawei alle negative Netto-Wechselraten verzeichneten.

Dieselbe Umfrage enthält in einem Datenpunkt den Bärenfall: Die Bereitschaft der Verbraucher, für Apple Intelligence-Funktionen zu zahlen, sank im Jahresvergleich um 11 % auf etwa 8 US-Dollar pro Monat, und die Wahrnehmung der KI-Fähigkeiten von Apple durch die Verbraucher ging im Vergleich zu Android zurück.

Die Hausse-These hängt zunehmend von der KI-Monetarisierung ab, um das Multiple zu halten. Sollte die WWDC in dieser Hinsicht enttäuschen, wird das 29,8-fache des voraussichtlichen KGV schwer zu verteidigen sein.

Das Zollrisiko ist auch nicht verschwunden. Jede Eskalation des chinesischen Handels führt zu einer erneuten Margendiskussion für ein Unternehmen, das sich entschieden hat, die Kosten durch den letzten Zollzyklus zu absorbieren.

Sehen Sie, wie Apple im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $255,92

- Kursziel (Mitte): $408.50

- Mögliche Gesamtrendite: +59.6%

- Annualisierte Rendite: 11,00% / Jahr

Das Mid-Case-Modell von TIKR sieht ein Kursziel von 408,50 $ bis zum 30. September 2030 vor, wobei ein CAGR von 6,6 % beim Umsatz und eine Nettogewinnmarge von 28,5 % zugrunde gelegt werden. Der Umsatz wird durch die zunehmende Monetarisierung der Dienste über die installierte Basis und das iPhone-Volumen getrieben, das durch die Rekord-Upgrade-Absicht und den erwarteten faltbaren Formfaktor unterstützt wird. Der Margentreiber ist die operative Hebelwirkung aus dem wachsenden Dienstleistungsmix. Das Modell sieht eine jährliche P/E-Kompression von 1,9 % vor, so dass keine Ausweitung des Multiples erforderlich ist, um die annualisierte Rendite von 11 % zu erreichen.

Der High Case erreicht 555,86 $ und eine Gesamtrendite von 117,2 % bei einer jährlichen Umsatzsteigerung von 7,2 % und einer Nettogewinnmarge von 29,9 %. Das niedrige Szenario liefert 433,65 $ und eine Gesamtrendite von 69,4 % bei einer jährlichen Wachstumsrate der Einnahmen von 5,9 % und Margen von 26,8 %. Selbst das konservative Szenario bringt eine positive Rendite gegenüber dem heutigen Kurs.

Das Hauptrisiko für das mittlere Szenario besteht in einer Kombination aus einer Zolleskalation auf in China hergestellte Waren und einer verfehlten KI-Ausführung, die den Multiplikator schneller drückt, als das Gewinnwachstum dies ausgleichen kann.

Fazit: Achten Sie bei der Telefonkonferenz am 30. April auf zwei Dinge: Das Wachstum des Dienstleistungsumsatzes und die Bruttomargenprognose für das Juniquartal. CFO Kevan Parekh prognostizierte für das März-Quartal ein Dienstleistungswachstum von etwa 14 %. Wenn dies zutrifft und die Bruttomargenprognose im Bereich von 48-49 % bleibt, hat die Aktie eine klare Chance, bis zur WWDC neu bewertet zu werden. Wenn sich das Dienstleistungswachstum verlangsamt oder die Margenprognose enttäuscht, ist das 29,8-fache des voraussichtlichen Gewinns nur schwer zu verteidigen.

Apple ist mit 255,92 $ ein Unternehmen, das einen jährlichen freien Cashflow von 106,3 Mrd. $ erwirtschaftet, der 11 % unter seinem Allzeithoch liegt, mit einer rekordverdächtigen iPhone-Upgrade-Absicht und einem TIKR-Modell, das in jedem Szenario eine positive Rendite erzielt. Die Frage ist nicht, ob Apple ein gutes Unternehmen ist. Die Frage ist vielmehr, ob die nächsten zwölf Monate ausreichen, um die Lücke zum Konsens der Börse von 295,07 USD zu schließen, bevor die nächste makroökonomische Schlagzeile den Zollhandel wieder eröffnet.

Sollten Sie in Apple investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Apple auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Apple zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Apple auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!