Wichtige Statistiken für die HCA-Aktie

- 52-Wochen-Spanne: $314,4 bis $556,5

- Aktueller Kurs: $471,8

- Höchstes Kursziel: $

Was ist passiert?

HCA Healthcare(HCA), der größte gewinnorientierte Krankenhausbetreiber in den USA mit 190 Krankenhäusern und ca. 47 Millionen jährlichen Patientenzugängen, schloss das Jahr 2025 mit seinem 19. Quartal in Folge mit einem Volumenwachstum und einem Rekord-Nettogewinn von 6,78 Mrd. USD ab, obwohl das Unternehmen die Anleger auf einen Gegenwind von 600 bis 900 Mio. USD vorbereitet hat, der sich aus dem Auslaufen der durch das Affordable Care Act verbesserten Steuergutschriften für Prämien im Jahr 2026 ergibt.

In seinem Gewinnbericht für das vierte Quartal 2025 meldete HCA einen bereinigten Gewinn je Aktie von 8,01 US-Dollar und übertraf damit den Analystenkonsens von 7,46 US-Dollar um 7,4 %. Das Unternehmen hob seine Prognose für den Gewinn je Aktie für das Gesamtjahr 2026 auf 29,10 bis 31,50 US-Dollar an und lag damit über dem Analystendurchschnitt von 29,46 US-Dollar, was auf ein Programm zur Kosteneinsparung in Höhe von 400 Mio. US-Dollar zurückzuführen ist, das KI, fortschrittliche Analytik und die Optimierung der Shared-Service-Plattform in den Bereichen Umsatzintegrität, Anlagendurchsatz sowie Senkung der fixen und variablen Kosten nutzt.

Das Ergebnis für das vierte Quartal spiegelt ein Wachstum von 2,4 % bei den Einweisungen in derselben Einrichtung, einen Anstieg von 2,9 % bei den Nettoeinnahmen pro Einweisungsäquivalent und eine Verbesserung der bereinigten EBITDA-Marge um 80 Basispunkte wider, die durch eine fortgesetzte Verschiebung des Leistungsmixes hin zu höherwertigen Leistungen wie Herz-, Transplantations- und Traumaprogrammen erzielt wurde, die höhere Erstattungssätze von kommerziellen und Medicare-Zahlern erhalten.

CFO Mike Marks erklärte in der Telefonkonferenz zum vierten Quartal 2025, dass "diese Hochsaison die profitabelste Hochsaison in der Geschichte von FedEx ist" - Korrektur: Marks erklärte, dass "unser Programm vier Schwerpunkte hat: Umsatzintegrität, variable und fixe Kosteneffizienz und Kapazitätsmanagement", und dass HCA "zuversichtlich ist, dass wir in der Lage sein werden, diese zusätzlichen Kosteneinsparungen in Höhe von 400 Millionen Dollar im Jahr '26 im Vergleich zu '25 zu realisieren."

Der Vorstand von HCA genehmigte gleichzeitig ein neues Aktienrückkaufprogramm in Höhe von 10 Mrd. USD, wobei die Geschäftsleitung angab, dass der Großteil davon im Jahr 2026 abgeschlossen sein würde, während das Unternehmen seine vierteljährliche Dividende von 0,72 USD auf 0,78 USD pro Aktie erhöhte und einen operativen Cashflow von 12 bis 13 Mrd. USD für das Jahr in Aussicht stellte.

Die Meinung der Wall Street zur HCA-Aktie

Der ACA-Gegenwind ist real und gut dokumentiert, aber der Markt behandelt ihn als strukturelle Beeinträchtigung, obwohl HCAs eigene Prognose ihn als einjähriges Absorptionsereignis einschätzt, das durch 400 Mio. USD an strukturellen Einsparungen und einen Rückkauf, der groß genug ist, um etwa 4 % des Aktienkapitals zurückzuziehen, ausgeglichen wird.

HCA ist von seinem 52-Wochen-Hoch von 556,52 $ um etwa 15 % gefallen, da die Anleger die Aktie aufgrund der Unsicherheiten bei der ACA-Börseneinführung, der Verzögerungen bei den Medicaid-Zusatzzahlungen und der Inflation der Arztkosten mit hohen einstelligen Wachstumsraten neu bewerteten - drei Gegenwinde, die zwar real sind, aber allesamt vom Management gesteuert und quantifiziert werden und nicht unbefristet sind.

Die EBITDA-Marge von HCA liegt seit fünf Jahren in Folge bei 19-20 %, und TIKR schätzt, dass sie bis 2026 bei 20,4 % bleibt, obwohl das Unternehmen einen Gegenwind durch den ACA-Austausch in Höhe von 600 bis 900 Mio. USD verkraften muss, der durch das 400-Mio.-USD-Resilienzprogramm und anhaltende kommerzielle Preiserhöhungen im mittleren einstelligen Bereich unterstützt wird.

Diese Margenresistenz wirkt sich direkt auf die Erträge aus: TIKR schätzt ein normalisiertes EPS von 30,33 $ im Jahr 2026, das bis 2029 mit einem CAGR von 12,0 % auf 42,83 $ ansteigen wird, gestützt auf ein jährliches Volumenwachstum von 2 % bis 3 % in 43 Märkten mit hohem Bevölkerungswachstum und die 7-Milliarden-Dollar-Kapitalpipeline, die Netzwerkinvestitionen in Marktanteilsgewinne umsetzt.

Dreizehn Analysten stufen die HCA-Aktie als "Buy" und zwei als "Outperform" ein, gegenüber neun "Hold" und einem "Sell", mit einem durchschnittlichen Kursziel von 543,05 $, was ein Aufwärtspotenzial von 15,1 % gegenüber dem aktuellen Kursniveau bedeutet, da die Wall Street auf den Call für das erste Quartal 2026 am 24. April wartet, bei dem die ersten harten Daten zu den ACA-Effektivitätsraten und dem Genehmigungsstatus für die Medicaid-Zusatzzahlungen in Florida veröffentlicht werden.

Der Bärenfall von 425 $ setzt voraus, dass der ACA-Gegenwind 900 Mio. $ übersteigt, das Resiliency-Programm zu wenig liefert und die Florida-Grandfathering-Regelung bis zum Jahresende nicht genehmigt wird; der Bullenfall von 635 $ setzt nichts von alledem voraus - nur die Umsetzung der von HCA bereits festgelegten Leitlinien und die Genehmigung der anhängigen staatlichen Programme, die laut Management in der aktiven CMS-Prüfung sind.

Die Margen von HCA Healthcare halten sich im Rahmen

Die Bruttomarge von HCA hat sich von 38,3 % im Jahr 2021 auf 41,5 % im Jahr 2025 erhöht, was einer Verbesserung von 320 Basispunkten innerhalb von vier Jahren entspricht. Dies ist auf eine bewusste Verlagerung des Leistungsmixes in Richtung höherwertiger kommerzieller und Medicare-Dienste zurückzuführen, darunter Herz-, Transplantations- und Traumaprogramme, die strukturell höhere Erstattungssätze aufweisen als das allgemeine medizinische und chirurgische Volumen, das das Unternehmen abgebaut hat.

Das Betriebsergebnis wuchs im Jahr 2025 um 13,4 % auf 11,97 Mrd. USD und erhöhte die operative Marge auf 15,8 %, da das Umsatzwachstum von 7,1 % die Kostensteigerung im dritten Jahr in Folge übertraf. Dies bestätigt, dass die Shared-Service-Plattformen von HCA in den Bereichen Ertragszyklus und Versorgungskette eine nachhaltige operative Hebelwirkung in großem Umfang erzielen.

Der Umsatz hat sich über fünf Jahre mit 6,7 % jährlich auf 75,60 Mrd. USD im Jahr 2025 erhöht, wobei TIKR für 2026 78,66 Mrd. USD und für 2029 93,43 Mrd. USD schätzt, da die 7 Mrd. USD schwere Investitionspipeline in stationäre Kapazitäten und ambulante Zugangsstellen zu weiteren Marktanteilsgewinnen in den 43 wachstumsstarken Inlandsmärkten von HCA führt.

Was sagt das Bewertungsmodell aus?

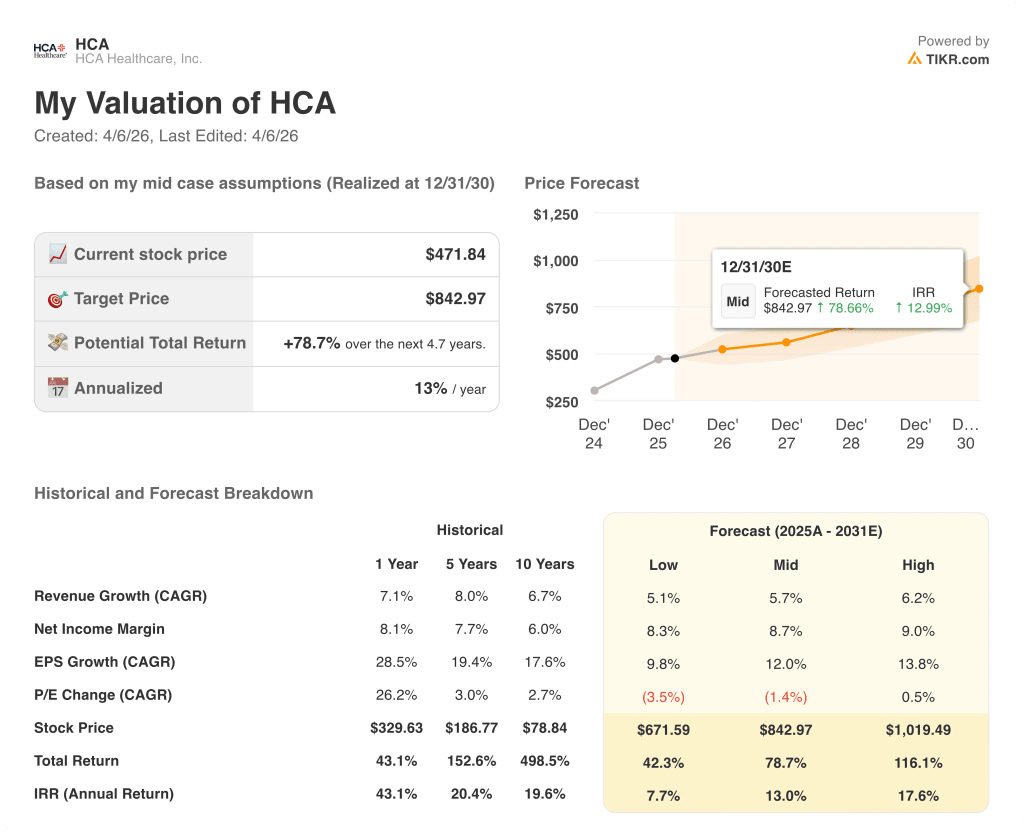

Mit einem KGV von etwa 15,6 und einem normalisierten EPS-CAGR von 12,0 % wird HCA mit einem Abschlag auf seinen eigenen Fünfjahres-Durchschnitt gehandelt. Damit ist HCA im Vergleich zu der Gewinnentwicklung, die das TIKR-Modell bis 2030 einpreist, unterbewertet.

Das mittlere TIKR-Ziel von 842,97 $ geht von einer CAGR des Umsatzes von 5,7 % und einer CAGR des Gewinns pro Aktie von 12,0 % bis Dezember 2030 aus, wobei die EBITDA-Margen über 20 % bleiben, da das Resilienzprogramm die Kosteninflation bei den Ärzten ausgleicht und sich die ACA-Volumendämpfung im Jahr 2027 normalisiert.

HCA scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei das TIKR-Modell eine Gesamtrendite von 78,7 % über 4,7 Jahre bei einem IRR von 13,0 % impliziert, während die Aktie 15 % unter ihrem 52-Wochen-Hoch von 556,52 $ notiert.

Die Inflation der Arztkosten, die im Jahr 2026 vor allem in der Anästhesiologie und Radiologie im hohen einstelligen Bereich liegt, ist der Posten, den man im Auge behalten sollte: Wenn sich die Kosten für Krankenhausspezialisten wieder in Richtung des 20-prozentigen Tempos von 2024 beschleunigen, würden die Fixkosteneinsparungen des Resiliency-Programms teilweise ausgeglichen, bevor sie in das EBITDA einfließen.

Die Gewinnmitteilung für das erste Quartal 2026 am 24. April ist der erste harte Datenpunkt zu den ACA-Effektivitätsraten, den Verschiebungen der Metallebenen von Silber zu Bronze und dem Genehmigungsstatus der Medicaid-Zusatzzahlungen in Florida, von denen jeder einzelne die Schätzung für den Gegenwind in Höhe von 600 Mio. $ bis 900 Mio. $ erheblich in die eine oder andere Richtung bewegen könnte.

Sollten Sie in HCA Healthcare, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HCA-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um HCA Healthcare, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HCA-Aktie auf TIKR → kostenlos