Wichtige Daten zur Biogen-Aktie

- Aktueller Kurs: $177,34

- Kursziel (Mittelwert): $207.33

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Biogen (BIIB) Aktien fielen am Tag der Bekanntgabe der Übernahme um etwa 4 % und haben sich bis heute nicht erholt. Diese Reaktion gibt genau wieder, was der Markt dachte: ein Scheck über 5,6 Milliarden Dollar mit einem Aufschlag von 140 % auf den Kassakurs für ein Unternehmen, dessen Flaggschiff-Medikament im Jahr 2025 einen Umsatzrückgang verzeichnete.

Die Bullen argumentieren, dass CEO Christopher Viehbacher mehr als ein Jahr lang Apellis unter die Lupe genommen und absichtlich gewartet hat, bis die Prognosen des Unternehmens wieder mit der Realität übereinstimmten, bevor er sich engagierte. Die Befürworter sagen, dass SYFOVRE (Pegcetacoplan-Injektion), das Medikament gegen geografische Atrophie, das etwa 85 % des Umsatzes von Apellis ausmacht, ein langsam wachsender Vermögenswert in einem schwierigen Markt ist, und dass der Aufschlag allein durch die kurzfristigen Zahlen schwer zu rechtfertigen ist.

Biogen hat sich bereit erklärt, 41 USD pro Aktie in bar zu zahlen, mehr als das Doppelte des vorherigen Schlusskurses von Apellis, plus ein nicht übertragbares CVR (contingent value right, d.h. eine bedingte zukünftige Zahlung) von bis zu 4 USD pro Aktie, die an globale SYFOVRE-Verkaufsmeilensteine gebunden ist.

In der Telefonkonferenz nannte Viehbacher vier Übernahmekriterien: Vermögenswerte nach der Phase III, strategische Übereinstimmung mit den Bereichen Immunologie und seltene Krankheiten, keine Bilanzverlängerung und ein Preis, der immer noch einen Mehrwert für die Aktionäre schafft.

"Wir haben uns eine ganze Reihe von Unternehmen angeschaut", sagte er.

"Sie können davon ausgehen, dass wir uns alles angesehen haben, was unter 5 Milliarden Dollar Marktkapitalisierung liegt, und wir glauben, dass dies die beste Gelegenheit war, die wirklich strategisch zu Biogen passt."

CFO Robin Kramer bestätigte, dass die Transaktion ab 2027 einen zunehmend positiven Einfluss auf das verwässerte Non-GAAP-EPS haben wird, wobei die Schulden bis Ende 2027 vollständig zurückgezahlt werden.

Laut der Pressemitteilung von Biogen erwirtschafteten EMPAVELI und SYFOVRE im Jahr 2025 zusammen einen Netto-Produktumsatz von 689 Millionen US-Dollar und werden voraussichtlich bis mindestens 2028 mit einer mittleren bis hohen Wachstumsrate wachsen.

Der Abschluss der Transaktion wird für das 2. Quartal 2026 erwartet, vorbehaltlich der Zustimmung der Behörden.

Historische und zukünftige Schätzungen für Biogen-Aktien anzeigen (kostenlos!) >>>

Ist Biogen heute unterbewertet?

Die strategische Logik ist hier leichter zu verteidigen als der Preis. SYFOVRE hielt im Jahr 2025 etwa 60 % des US-Marktes für geografische Atrophie, aber seine Einnahmen in Höhe von 587 Mio. USD stellten einen Rückgang von 4 % gegenüber dem Vorjahr dar, ein Zeichen für den Preis- und Kostenträgerdruck, den Biogen nun erbt.

Alisha Alaimo, Präsidentin von Biogen in Nordamerika, räumte in der Telefonkonferenz ein, dass etwa 50 % der Patienten im Bereich der geografischen Atrophie die Behandlung abbrechen, eine strukturelle Herausforderung, die sie als "undichten Eimer" bezeichnete, der nachhaltige Investitionen in die Patientenaufklärung erfordert.

Viehbacher sagte, dass Biogen im Vergleich zu den Marktschätzungen für SYFOVRE "wahrscheinlich etwas konservativ" sei, und wies ausdrücklich darauf hin, dass keine kurzfristige Trendwende zu erwarten sei.

Der überzeugendere Teil des Deals ist EMPAVELI. Das Medikament erhielt 2025 die FDA-Zulassung für zwei seltene Nierenkrankheiten, die C3-Glomerulopathie (C3G) und die primäre membranoproliferative Immunkomplex-Glomerulonephritis (IC-MPGN), bei denen anormale Immunablagerungen die Nieren nach und nach schädigen.

Stifel merkte an, dass Biogen, wenn Apellis den Analystenkonsens von etwa 1,5 Mrd. USD Umsatz im Jahr 2030 erreicht, etwa das 3,5-fache dieses Betrags gezahlt haben wird, und nannte dies "überhaupt nicht verrückt", während es darauf hinwies, dass das Ziel eine dauerhafte Wiederbeschleunigung von SYFOVRE und einen Jahresumsatz von mehr als 600 Mio. USD für EMPAVELI voraussetzt.

Der tiefere Grund ist Felzartamab, ein auf CD38 abzielender Antikörper (ein Molekül, das krankheitsverursachende Immunzellen in der Niere beseitigen soll), der sich derzeit in Phase-3-Studien für drei Nierenerkrankungen befindet, wobei die ersten Ergebnisse in der ersten Hälfte des Jahres 2027 erwartet werden.

Viehbacher wies in der Telefonkonferenz ausdrücklich darauf hin, dass die Einnahmen aus Felzartamab nicht in das Bewertungsmodell für die Übernahme eingeflossen sind und dass die Nierenoption keine zusätzlichen Kosten verursacht.

Das kommerzielle Team von Apellis, das aus rund 350 Mitarbeitern besteht und über etablierte Beziehungen zu nephrologischen Zentren verfügt, bietet Biogen eine Grundlage für die Markteinführung, die es vor der Übernahme nicht organisch aufbauen konnte. BMO Capital Markets schrieb, dass eine erfolgreiche Umsetzung "die Sichtweise der Investoren auf das Umsatzwachstum von Biogen deutlich verändern könnte".

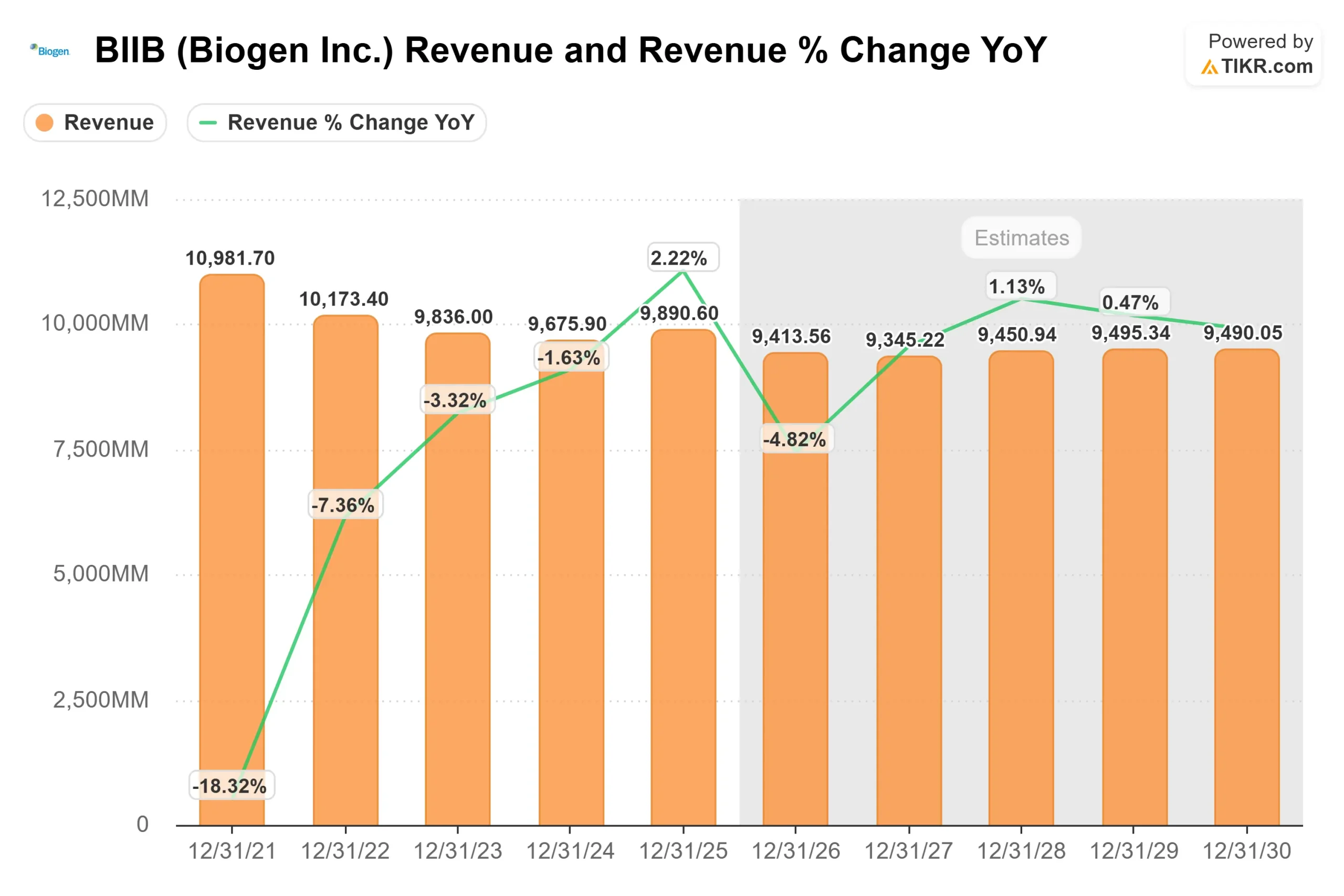

BIIB wird mit dem 8,82-fachen NTM-EV/EBITDA und dem 11,28-fachen NTM-KGV gehandelt, was einen Abschlag gegenüber Amgen (AMGN) mit dem 11,00-fachen EV/EBITDA und Gilead Sciences (GILD) mit dem 11,16-fachen EV/EBITDA darstellt. Dieser Abschlag spiegelt wider, dass der Markt den kurzfristigen Gegenwind bei den Einnahmen einpreist: Biogens eigenständige Prognose für 2026 impliziert einen Umsatzrückgang im mittleren einstelligen Bereich, der mit der TIKR-Schätzung von 9.413,56 Mio. USD für 2026 übereinstimmt.

Sehen Sie, wie Biogen im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

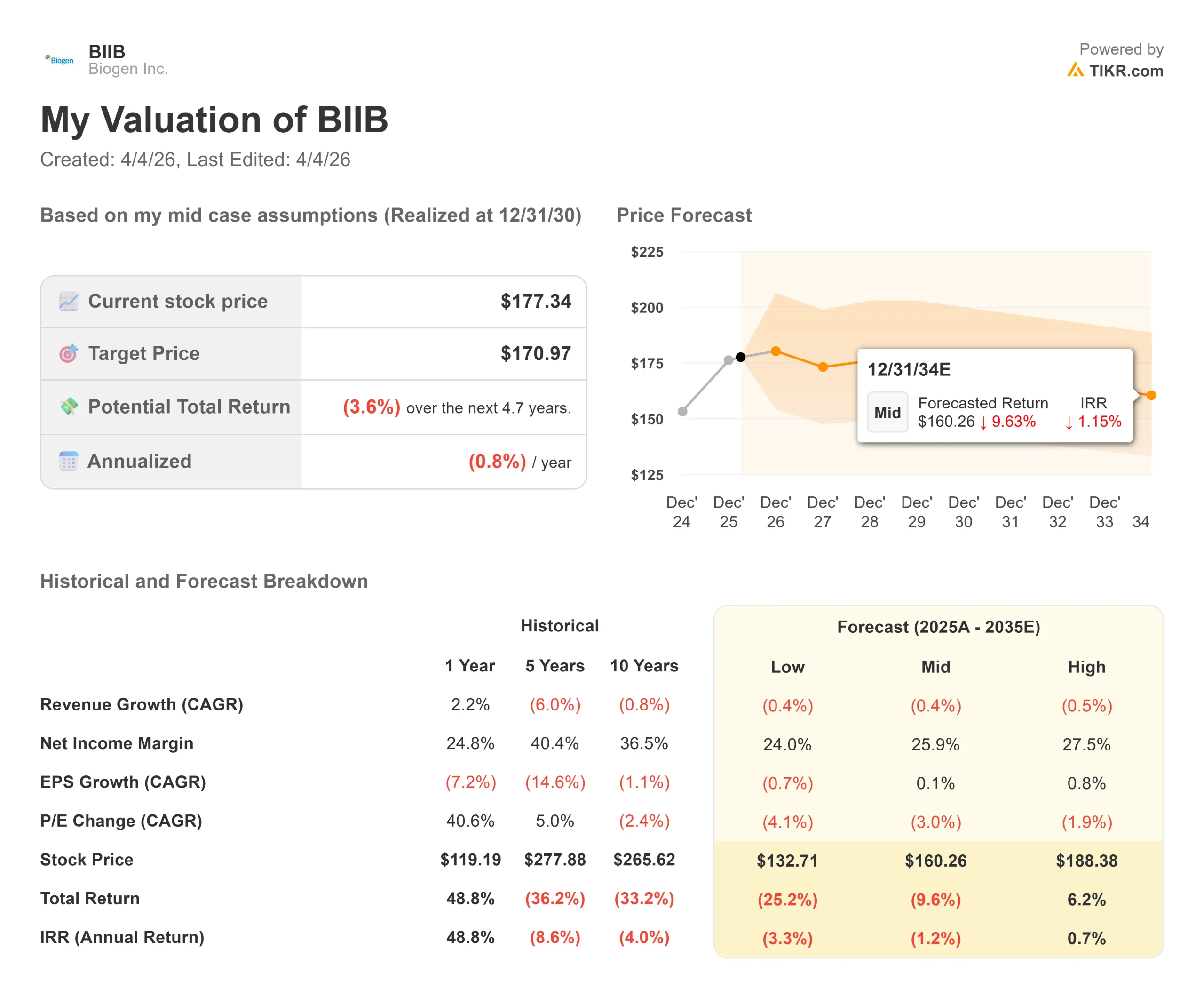

- Aktueller Kurs: $177,34

- TIKR Mid-Case Ziel: $170,97

- TIKR Mid-Case Gesamtrendite: (3,6%)

- TIKR Mid-Case IRR: (0,8%) / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Biogen-Aktie (kostenlos!) >>>

Das TIKR Mid-Case-Modell zeigt bis zum 31.12.30 einen Wert von 170,97 $, was einer Gesamtrendite von (3,6%) und einem IRR von (0,8%) pro Jahr ausgehend von 177,34 $ entspricht. Das Modell wurde vor dem Abschluss der Apellis-Übernahme erstellt und enthält daher keine Einnahmen aus SYFOVRE oder EMPAVELI. Das ist wichtig: Wenn diese Produkte, wie vom Management erwartet, bis 2028 ein Wachstum im mittleren bis hohen Zehnerbereich liefern, sind die Umsatzannahmen des Modells konservativ.

Zwei Faktoren könnten BIIB über den mittleren Wert treiben: Der Anstieg von EMPAVELI bei seltenen Nierenkrankheiten und eine erfolgreiche Phase-3-Studie mit Felzartamab in H1 2027. Der Margentreiber ist Kostendisziplin. Kramer wies in der Telefonkonferenz auf Integrationseinsparungen innerhalb der kommerziellen Organisation von Apellis hin. Das Hauptrisiko ist SYFOVRE. Ein anhaltender Umsatzrückgang bei geografischer Atrophie oder der Markteintritt eines besser verträglichen Konkurrenten würde den Mid-Case bestätigen oder nach unten drücken. Die Botschaft des Modells ist klar: Dies ist keine Aktie, bei der sich ein passives Halten zum heutigen Preis lohnt. Handeln ist angesagt.

Schlussfolgerung: Achten Sie auf den Ergebnisbericht von Biogen für Q1 2026, um die aktualisierte Jahresprognose zu erhalten, die Apellis einschließt. Jede Aufwärtskorrektur über die zuvor von Biogen angedeutete Spanne für das Jahr 2026 wäre das erste Signal, dass die kombinierte Umsatzentwicklung über dem Plan liegt. Die These in einem Satz: Biogen hat den vollen Preis gezahlt, das TIKR-Modell zeigt eine leicht negative Rendite auf dem aktuellen Niveau ohne den Beitrag von Apellis, aber die nephrologische Infrastruktur und die nicht eingepreiste Felzartamab-Option geben diesem Deal einen zweiten Akt, den der Markt noch nicht anerkannt hat.

Sollten Sie in Biogen investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Biogen auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Biogen zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Biogen auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!