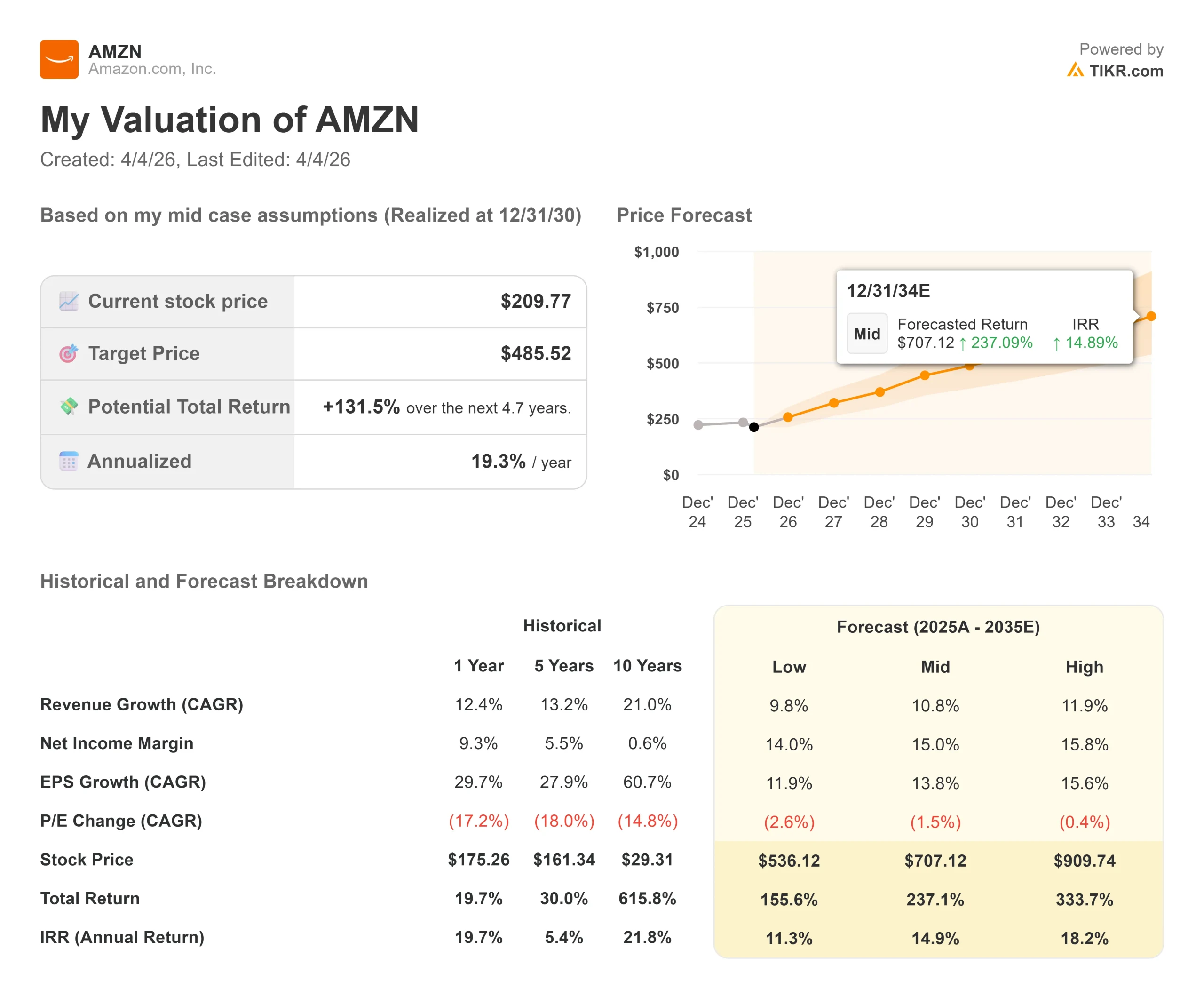

Kennzahlen zur Amazon-Aktie

- Aktueller Kurs: $209,77

- TIKR Mittleres Kursziel: $485,52

- Mögliche Gesamtrendite (Mitte): +131.5%

- Annualisierter IRR: 19,3% / Jahr

- Straßenziel (Mittelwert): $281.27

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Amazon (AMZN) Aktie hat seit ihrem 52-Wochen-Hoch von $258,60 21,74% verloren, und die Frage, die sich die Anleger stellen, ist einfach: Hat der Markt überkorrigiert?

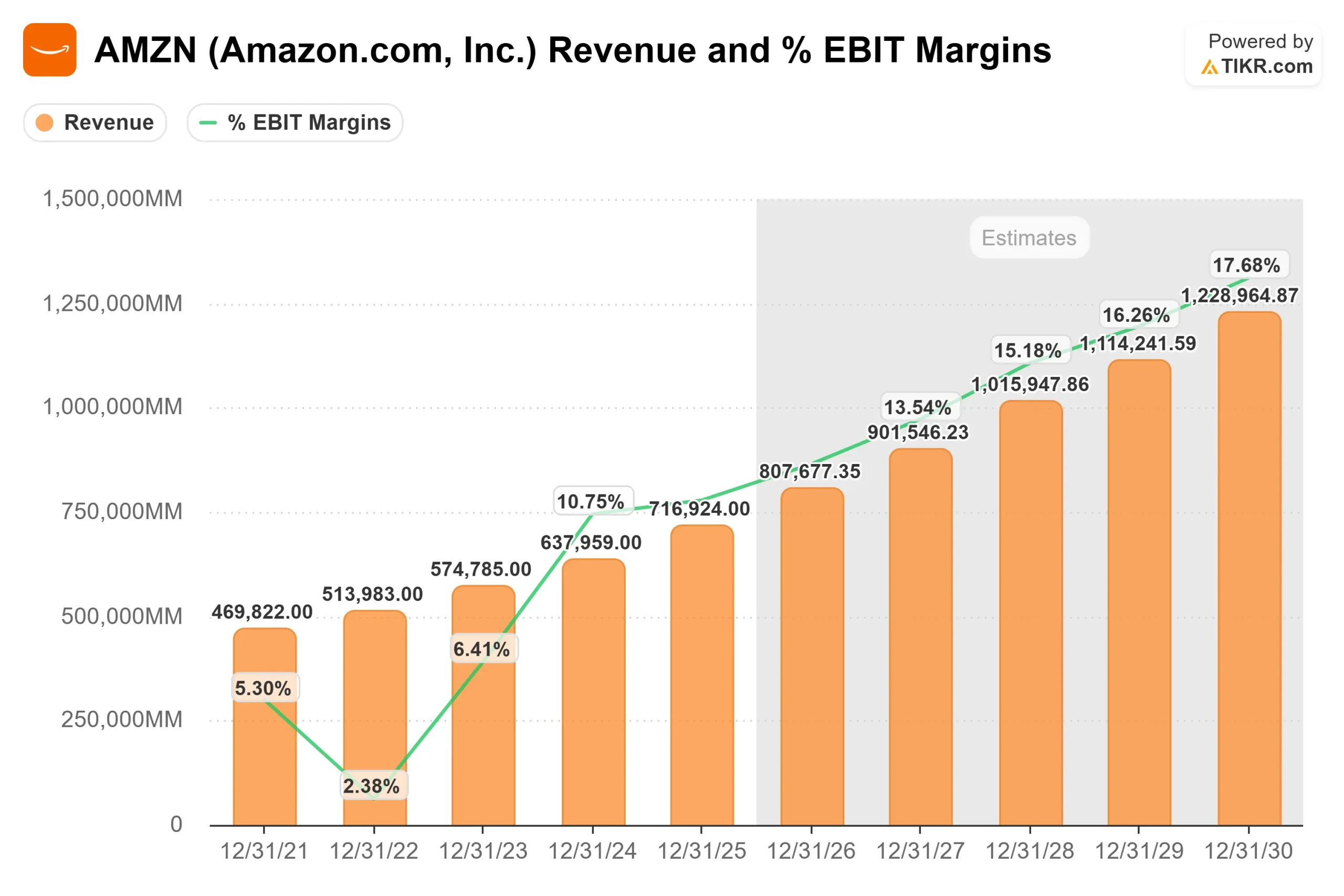

Die Aktie ist im bisherigen Jahresverlauf um etwa 7 % gesunken und wird nahe dem unteren Ende der eigenen Bewertungshistorie gehandelt, obwohl sie einen Jahresumsatz von 716,9 Mrd. USD ausweist und ihr Cloud-Segment das schnellste Wachstum seit über drei Jahren aufweist.

Auslöser waren die am 5. Februar 2026 veröffentlichten Ergebnisse von Amazon für das vierte Quartal 2025. Der Umsatz übertraf mit 213,4 Mrd. USD die Schätzung von 211,4 Mrd. USD, und AWS (Amazon Web Services, die Cloud-Sparte des Unternehmens) wuchs im Jahresvergleich um 24 % auf 35,6 Mrd. USD.

Der Gewinn pro Aktie lag bei 1,95 $ gegenüber einer Konsensschätzung von 1,97 $, und die Ankündigung eines Capex-Budgets (Investitionsausgaben, d. h. Infrastrukturinvestitionen) von 200 Mrd. $ für 2026 löste einen sofortigen Ausverkauf aus. Die Aktie fiel an diesem Tag um 5,55 % und erreichte am 13. Februar ihren maximalen Rückgang von 21,74 %.

In den Investor-Relations-Materialien von Amazon erklärte CEO Andy Jassy: "Angesichts der starken Nachfrage nach unseren bestehenden Angeboten und zukunftsträchtigen Möglichkeiten wie KI, Chips, Robotik und Satelliten im erdnahen Orbit erwarten wir, dass wir im Jahr 2026 etwa 200 Milliarden US-Dollar in Kapitalausgaben bei Amazon investieren werden, und wir rechnen mit einer starken langfristigen Rendite auf das investierte Kapital."

Zwei Entwicklungen in dieser Woche trugen zu dieser Aussage bei.

Amazon kündigte mit Wirkung vom 17. April einen Treibstoff- und Logistikzuschlag von 3,5 % für Drittanbieter an, und die Financial Times berichtete, dass Amazon in fortgeschrittenen Gesprächen ist, um Globalstar für etwa 9 Mrd. USD zu erwerben, um seine Satelliten-Internet-Initiative Project Kuiper gegen Starlink von SpaceX zu beschleunigen.

Historische und zukünftige Schätzungen für Amazon-Aktien anzeigen (kostenlos!) >>>

Ist Amazon heute unterbewertet?

Mit einem NTM-Kurs-Gewinn-Verhältnis von 27,08x und einem NTM-EV/EBITDA von 10,96x wird Amazon in der Nähe der durchschnittlichen S&P 500-Multiplikatoren gehandelt, wobei die strukturellen Vorteile seiner beiden margenstärksten Geschäftsbereiche kaum eingepreist sind.

Die Hausse stützt sich auf drei Faktoren.

AWS erwirtschaftete im Jahr 2025 einen Umsatz von 128,7 Mrd. USD mit einem Betriebsergebnis von 45,6 Mrd. USD bei einer Segmentmarge von 35,4 %, und der Auftragsbestand belief sich zum Jahresende auf 244 Mrd. USD gemäß der Gewinnmitteilung von Amazon für Q4 2025.

Das Werbegeschäft wuchs im 4. Quartal 2025 um 22 % auf 21,3 Mrd. US-Dollar Quartalsumsatz bei hohen inkrementellen Margen. Das operative Ergebnis im Einzelhandel in Nordamerika stieg von einem Verlust im Jahr 2022 auf 29,6 Milliarden US-Dollar im Jahr 2025.

Die Analysten prognostizieren für 2026 einen Umsatz von 807,7 Mrd. $ und für 2027 von 901,5 Mrd. $, was einer zweijährigen CAGR von 12,1 % entspricht.

Der Bärenfall ist ebenso klar.

Der fremdfinanzierte LTM-Cashflow liegt bei 41,55 Mrd. USD, aber die NTM-Schätzung liegt bei 18,56 Mrd. USD, da die Investitionsverpflichtung von 200 Mrd. USD weit vor der kurzfristigen Monetarisierung liegt.

Der tarifäre Gegenwind ist real: Amazon hat eingeräumt, dass es aktive Diskussionen mit Anbietern über Preisanpassungen im Zusammenhang mit den Änderungen der chinesischen Einfuhrzölle gibt, und die Abschaffung der De-Minimis-Regel (die es zuvor ermöglichte, dass Sendungen von geringem Wert mit minimalen Reibungsverlusten durch den Zoll in die USA gelangen konnten) hat die Kosten auf dem Marktplatz für Drittanbieter erhöht.

Azure und Google Cloud gewinnen beide bei KI-Arbeitslasten an Boden und setzen AWS unter Druck, das Wachstum in großem Umfang aufrechtzuerhalten.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $209,77

- Mittleres TIKR-Kursziel: $485,52

- Mögliche Gesamtrendite: +131.5%

- Annualisierter IRR: 19,3% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Amazon-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einem Umsatz-CAGR von 10,8 % aus, das von der Nachfrage nach AWS-KI-Infrastruktur und dem Werbewachstum angetrieben wird, wobei die Nettogewinnmarge im Zuge der Reifung des Investitionszyklus von derzeit 10,8 % auf 15,0 % steigt. Der High Case (11,9 % Umsatz-CAGR, 15,8 % Nettogewinnmarge) impliziert ein deutlich größeres Aufwärtspotenzial. Das Abwärtsrisiko ist einfach: Wenn sich das AWS-Wachstum schneller verlangsamt als modelliert und der Druck auf den freien Cashflow über 2026 hinaus anhält, könnten mehrere Kontraktionen den Weg zum mittleren Ziel verzögern oder entgleisen lassen. Die Prognose für das Betriebsergebnis im ersten Quartal 2026 von 16,5 bis 21,5 Milliarden US-Dollar, die unter dem Konsens der Marktteilnehmer von 22,2 Milliarden US-Dollar liegt, ist der unmittelbarste Druckpunkt für dieses Szenario.

Fazit: Achten Sie auf die AWS-Umsatzwachstumsrate bei den Q1-2026-Ergebnissen am 29. April. Ein anhaltendes Wachstum von 20 % oder mehr hält die These der Margenexpansion aufrecht. Ein Wert unter 20 % wird eine Neubewertung des Bewertungsrahmens erzwingen, der um die AWS-Beschleunigung herum aufgebaut wurde. Bei einem 27,08-fachen des voraussichtlichen Gewinns, einem Cloud-Backlog von 244 Mrd. USD und einem durchschnittlichen Kursziel von 281,27 USD scheint der aktuelle Kurs mehr Pessimismus widerzuspiegeln, als die Geschäftsgrundlagen rechtfertigen, aber der 29. April ist der erste echte Test.

Sollten Sie in Amazon investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Amazon auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Amazon zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Amazon auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!