Wichtige Statistiken für die Xometry-Aktie

- 52-Wochen-Spanne: $18,7 bis $73,9

- Aktueller Kurs: $42,8

- Höchstes Kursziel: $75

Was ist passiert?

Xometry, Inc.(XMTR), ein KI-nativer Marktplatz, der die Preisgestaltung, die Beschaffung und die Erfüllung von Sonderanfertigungen digitalisiert, hat in seinem ersten vollen Jahr 2025 EBITDA-Profitabilität erzielt und gleichzeitig das Umsatzwachstum beschleunigt, wobei die Aktie derzeit bei 42,80 $ gehandelt wird - deutlich unter ihrem 52-Wochen-Hoch von 73,87 $.

Im vierten Quartal 2025 stieg der Marktplatzumsatz im Vergleich zum Vorjahr um 33 % auf 178,5 Mio. US-Dollar, was auf das wachsende Engagement von Unternehmen zurückzuführen ist, da die Zahl der Kunden mit einem Umsatz von mindestens 500.000 US-Dollar um 40 % von etwa 100 im Vorjahr auf über 140 gestiegen ist.

Die Bruttomarge von XMTR stieg im vierten Quartal gegenüber dem Vorjahr um 80 Basispunkte auf 35,3 %, verglichen mit 25 % vor vier Jahren, da sich die KI-Preisgestaltungsalgorithmen des Unternehmens mit jedem zusätzlichen Datenpunkt verbessern, der durch das wachsende Netzwerk von 81.821 aktiven Käufern und ~5.000 aktiven Lieferanten hinzugefügt wird.

Randolph Altschuler, CEO, erklärte in der Gewinnmitteilung für das vierte Quartal 2025, dass sich "unser Umsatzwachstum und unsere Rentabilität im Laufe des Jahres 2025 beschleunigt haben und wir durch unseren starken Start in das Jahr 2026 ermutigt sind", und kündigte dann eine geplante CEO-Nachfolge zum 1. Juli an, bei der President Sanjeev Singh Sahni die Rolle übernehmen wird.

Der Umsatzpfad von XMTR in Höhe von 1 Mrd. USD wird durch eine Umsatzprognose von mehr als 21 % für das Gesamtjahr 2026, eine Verpflichtung zu einer jährlichen bereinigten EBITDA-Marge von mindestens 20 % und eine Refinanzierung einer Wandelanleihe in Höhe von 250 Mio. USD zu einem Zinssatz von 0,75 % gestützt, die die Laufzeit der Schulden bis 2030 verlängert.

Die Meinung der Wall Street zur XMTR-Aktie

Xometrys Gewinn im vierten Quartal und der angehobene Leitfaden für 2026 belegen, dass die EBITDA-Wende strukturell und nicht zyklisch ist. Vier aufeinanderfolgende Quartale mit positiven und wachsenden EBITDA-Margen bestätigen, dass der operative Leverage des Marktes zunimmt.

Das bereinigte EBITDA von XMTR stieg von -9,7 Mio. $ im Jahr 2024 auf 18,5 Mio. $ im Jahr 2025, und die Konsensschätzungen gehen davon aus, dass diese Zahl im Jahr 2026 50 Mio. $ erreichen wird - ein Sprung von 160,5 % -, da die Bruttomargen des Marktplatzes weiter steigen und die Betriebskosten nur halb so schnell wachsen wie der Umsatz.

Sechs von neun Analysten stufen die XMTR-Aktie als "Buy" oder "Outperform" ein, gegenüber vier "Hold" und null "Sell". Das durchschnittliche Kursziel liegt bei 62,33 $, was einen Aufwärtstrend von 45,6 % gegenüber dem Schlusskurs vom 6. April (42,80 $) bedeutet, da die Wall Street darauf wartet, dass das Unternehmen zeigt, dass sich seine Unternehmensdynamik in einer nachhaltigen Generierung von freiem Cashflow niederschlägt.

Die XMTR-Aktie wird mit einem EV/EBITDA von etwa 42 gehandelt, während der Konsens für das EBITDA-Wachstum bei 160 % im Jahr 2026 und 68 % im Jahr 2027 liegt. Trotz eines angehobenen Ausblicks für das Gesamtjahr liegt die Aktie 28 % unter ihrem Höchststand vom Dezember 2025.

Das Risiko ist eine Verschlechterung der makroökonomischen Lage - eine Verlangsamung der Produktionsnachfrage würde das Auftragsvolumen verringern und den Zeitplan bis zum Erreichen des Break-even beim freien Cashflow verzögern, den das Management derzeit bei einer vierteljährlichen Umsatzrate von etwa 225 Mio. USD anstrebt.

Die nächste Bestätigung kommt mit dem Ergebnisbericht für das erste Quartal 2026, wo $187 Mio. bis $189 Mio. Umsatz und $6,5 Mio. bis $7,5 Mio. bereinigtes EBITDA die zu beachtenden Zahlen sind.

XMTR-Finanzdaten

Die Gesamteinnahmen von XMTR stiegen von 220 Mio. USD im Jahr 2021 auf 690 Mio. USD im Jahr 2025. Diese Entwicklung spiegelt die stetige Verdrängung der Offline-Beschaffung von kundenspezifischen Produkten in den Bereichen Luft- und Raumfahrt, Verteidigung, Elektronik und Automotive wider.

Das Umsatzwachstum beschleunigte sich von 17,7 % im Jahr 2024 auf 25,9 % im Jahr 2025, angetrieben durch die zunehmende Durchdringung von Unternehmen und die internationale Expansion, was bestätigt, dass der Markt an Dynamik gewinnt, anstatt an Größe zu verlieren.

Die Bruttomargen stiegen von 26,2 % im Jahr 2021 auf 39,1 % im Jahr 2025, eine Verbesserung um 1.290 Basispunkte innerhalb von vier Jahren, da die KI-Preissetzungsalgorithmen von Xometry die Effizienzgewinne mit jedem zusätzlichen Käufer und Lieferanten, der dem Netzwerk hinzugefügt wird, erhöhen.

Das ungelöste Spannungsfeld ist das Betriebsergebnis, das trotz der Ausweitung der Bruttomarge mit -40 Mio. USD im Jahr 2025 immer noch negativ ist, da die SG&A- und F&E-Ausgaben in Höhe von 320 Mio. USD weiterhin den Bruttogewinn von 270 Mio. USD übersteigen - die Rentabilität hängt ausschließlich davon ab, dass der operative Leverage diese Lücke schließt.

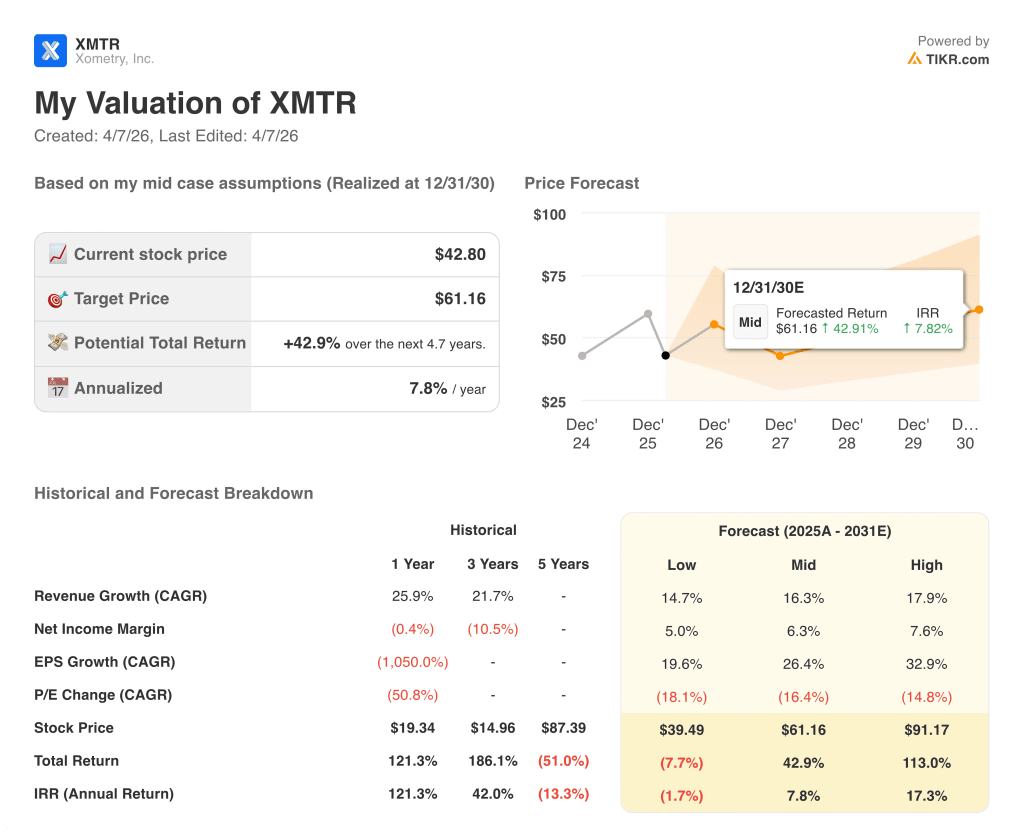

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet XMTR unter mittleren Annahmen bis Dezember 2030 mit 61,16 $, wobei ein CAGR von 16,3 % beim Umsatz und 26,4 % beim Gewinn je Aktie im Prognosezeitraum zugrunde gelegt wird, unterstützt durch die gleiche Unternehmensdurchdringung und die Ausweitung der Marktspanne, die bereits in den Ergebnissen für 2025 sichtbar ist.

XMTR scheint auf dem aktuellen Niveau unterbewertet zu sein und wird zu 42,80 $ gehandelt, gegenüber einem mittleren inneren Wert von 61,16 $ - ein Abschlag von 43 %, der sich unter der High-Case-Annahme von 91,17 $ noch weiter vergrößert, was bedeutet, dass der Markt eine nahezu Null-Ausführung eines Unternehmenswachstums einpreist, das bereits eine jährliche Wachstumsrate von über 40 % aufweist.

Der Investitionsfall von XMTR hängt davon ab, ob die EBITDA-Wende dauerhaft genug ist, um einen Premium-Multiplikator zu rechtfertigen, wenn das Unternehmen auf einen Umsatz von 1 Mrd. $ zusteuert.

Bullen-Fall

- Der Marktplatzumsatz wächst bis 2026 weiterhin um mehr als 27 %, da die Zahl der Unternehmenskunden über 500.000 $ 200 übersteigt.

- EBITDA-Margen steigen auf 5,8 % im Jahr 2026 und 8,2 % im Jahr 2027, was dem Konsens entspricht

- Der freie Cashflow wird mit einer vierteljährlichen Run-Rate von 225 Millionen US-Dollar positiv und bestätigt das Asset-Light-Modell.

- Die Aktie steigt wieder in Richtung des mittleren Kursziels von 62,33 $ und bietet damit ein Aufwärtspotenzial von 45 % gegenüber dem aktuellen Niveau

Bärenfall

- Die Verschlechterung der makroökonomischen Lage führt zu einem Rückgang des Auftragsvolumens, wodurch der Meilenstein von $ 1 Mrd. Umsatz und der FCF-Breakeven in weite Ferne rücken

- Operative Verluste bleiben bestehen, da das EBIT bis 2027 mit -$20 Mio. negativ bleibt

- CEO-Wechsel führt zu Ausführungsrisiken in einer kritischen Wachstumsphase des Unternehmens

- Die Aktie bleibt im Bereich von $42,80, mit begrenztem Katalysator, bis die FCF-Wende sichtbar wird

Sollten Sie in Xometry, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die XMTR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Xometry, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der XMTR-Aktie auf TIKR → kostenlos