Wichtige Daten zur Alphabet-Aktie

- Aktueller Kurs: $295,77

- Kursziel (Mitte): $549.83

- Kursziel: $376,29

- Mögliche Gesamtrendite: +85.9%

- Annualisierter IRR: 13,90% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

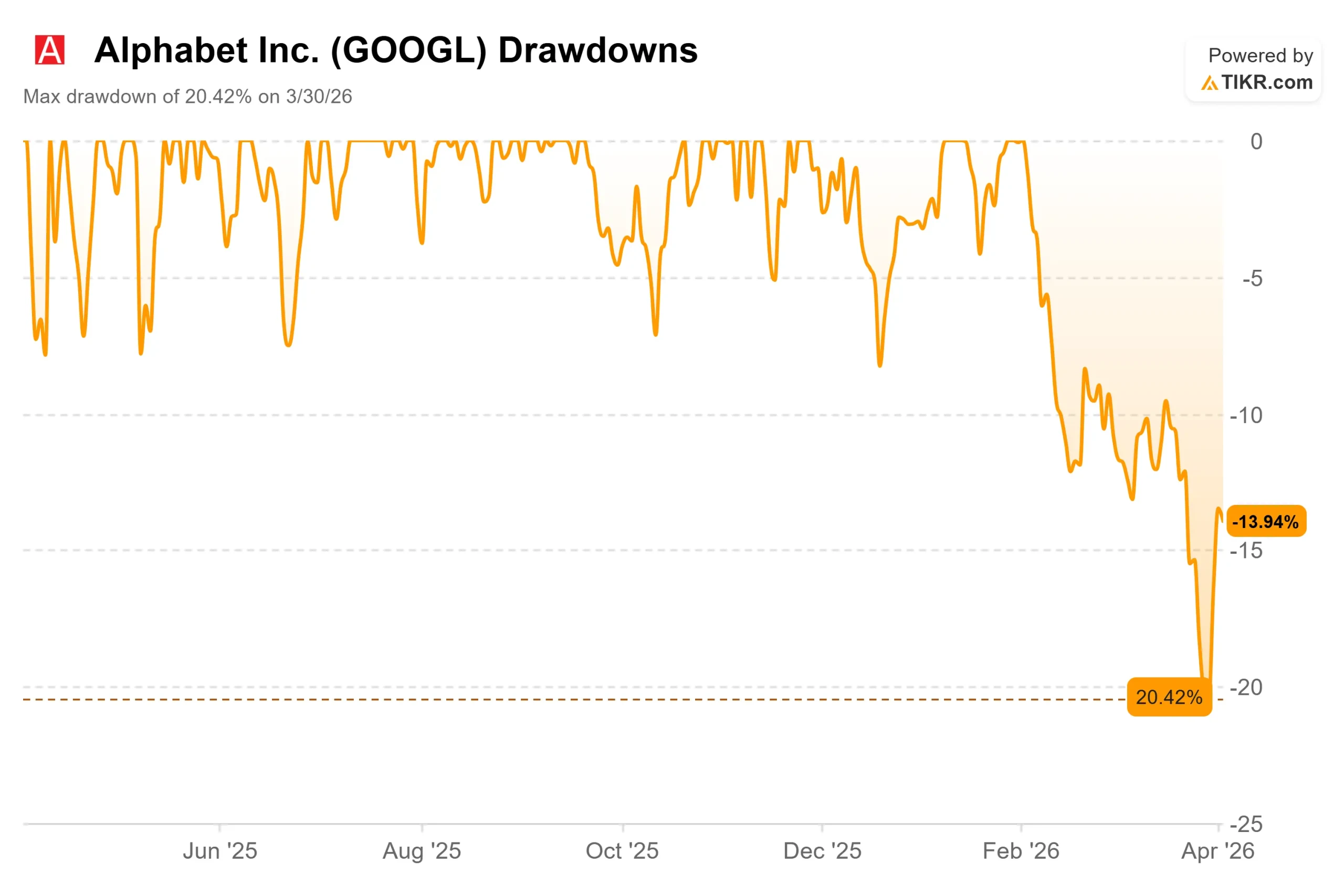

Alphabet (GOOGL) erreichte Anfang Februar ein Allzeithoch von 349 $, fiel dann um 20,42 % und erreichte am 30. März einen Tiefststand. Mit 295,77 $ liegt die Aktie weit unter dem Wert, den die Bullen zu Beginn des Jahres 2026 erwartet hatten, und der Markt ist geteilter Meinung darüber, ob der Rückgang ein echtes Problem oder eine Überreaktion der Stimmung auf eine Zahl widerspiegelt.

Bei dieser Zahl handelt es sich um die Investitionsausgabenprognose des Managements für 2026 in Höhe von 175 bis 185 Mrd. USD, die im Rahmen der Telefonkonferenz zum Ergebnis des vierten Quartals 2025 am 4. Februar bekannt gegeben wurde.

Die Aktie fiel am Berichtstag ohnehin um 0,54 %. Die Bullen glauben, dass die Investitionsausgaben der Preis für die Dominanz der KI-Infrastruktur sind und dass die Beschleunigung der Google Cloud sie lohnenswert macht.

Die Befürworter argumentieren, dass die Ausgaben den freien Cashflow über Jahre hinweg belasten werden, während sich die regulatorischen Risiken häufen, das anhängige Adtech-Verfahren des DOJ eine Veräußerung von Googles Ad Exchange (AdX, Alphabets digitaler Werbemarktplatz) erzwingen könnte und am 15. April ein Urteil zum Schadenersatz in einem europäischen Kartellverfahren erwartet wird.

Historische und zukünftige Schätzungen für Alphabet-Aktien anzeigen (kostenlos!) >>>

Ist Alphabet heute unterbewertet?

Bei 295,77 $ wird GOOGL mit dem 25,56-fachen NTM KGV und dem 16,10-fachen NTM EV/EBITDA gehandelt.

Noch am 31. Dezember 2025 lagen diese Multiplikatoren bei 29,40x bzw. 18,22x. Das Geschäft hat sich beschleunigt. Die Multiplikatoren sinken. Diese Lücke ist der Grund für die Bewertung.

Die Bedenken hinsichtlich der Investitionen sind nicht unbegründet.

Die Zukunftsprognosen von TIKR zeigen, dass der freie Cashflow im Jahr 2026 auf etwa 22,0 Mrd. USD schrumpft, bevor er sich im Jahr 2027 auf 49,3 Mrd. USD und im Jahr 2028 auf 94,8 Mrd. USD erholt, wenn die Infrastrukturinvestitionen abgeschrieben sind. Der kurzfristige Schmerz ist real.

Google Cloud ist der Grund dafür, dass die Erholung folgt.

Laut den Segmentdaten von TIKR wuchs der Cloud-Umsatz von 43,2 Mrd. USD im Jahr 2024 auf 58,7 Mrd. USD im Jahr 2025, was einem Anstieg von 35,8 % entspricht, während sich das Betriebsergebnis im gleichen Zeitraum von 6,1 Mrd. USD auf 13,9 Mrd. USD mehr als verdoppelte.

Laut Alphabets Gewinnmitteilung für das vierte Quartal 2025 erreichte der Cloud-Auftragsbestand 240 Milliarden US-Dollar nach einem sequenziellen Anstieg von 55 %, der durch die Nachfrage von Unternehmen nach KI-Infrastruktur und Gemini-basierten Diensten angetrieben wurde, und die Kundennachfrage übersteigt weiterhin die verfügbaren Kapazitäten.

Dies ist der Hintergrund für die Investitionszusage in Höhe von 180 Milliarden US-Dollar.

Die Vergleichsgruppe der interaktiven Medien und Dienstleistungen wird mit einem mittleren NTM EV/EBITDA von 6,99x und einem Median von 4,95x gehandelt. Das 16,10-fache von Alphabet spiegelt eine Qualitätsprämie wider, nicht eine Wertfalle. Reddit (RDDT), das vom Geschäftsmodell her am ehesten vergleichbare inländische Unternehmen, wird mit dem 17,73-fachen des NTM EV/EBITDA gehandelt, bei einem Bruchteil der Umsatzbasis und der Margen von Alphabet.

Unter den Magnificent Seven (den sieben größten US-amerikanischen Technologieunternehmen) wird GOOGL mit dem niedrigsten NTM-Kurs-Gewinn-Verhältnis der Gruppe gehandelt.

Der Abschlag zu seinem eigenen aktuellen Multiplikator ist der Grund für den Einstieg.

Der legitime Grund für die Baisse ist die Regulierung.

Die Durchsuchungsentscheidung des DOJ aus dem Jahr 2025 verhängte eher verhaltensbezogene Abhilfemaßnahmen als eine strukturelle Auflösung, eine Vorlage, die der Markt als vorteilhaft ansah. Ob die anstehende Entscheidung über Abhilfemaßnahmen im Bereich Adtech demselben Muster folgt oder eine Veräußerung von AdX erzwingt, ist die offene Frage, die über der Aktie schwebt.

Sehen Sie, wie Alphabet im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

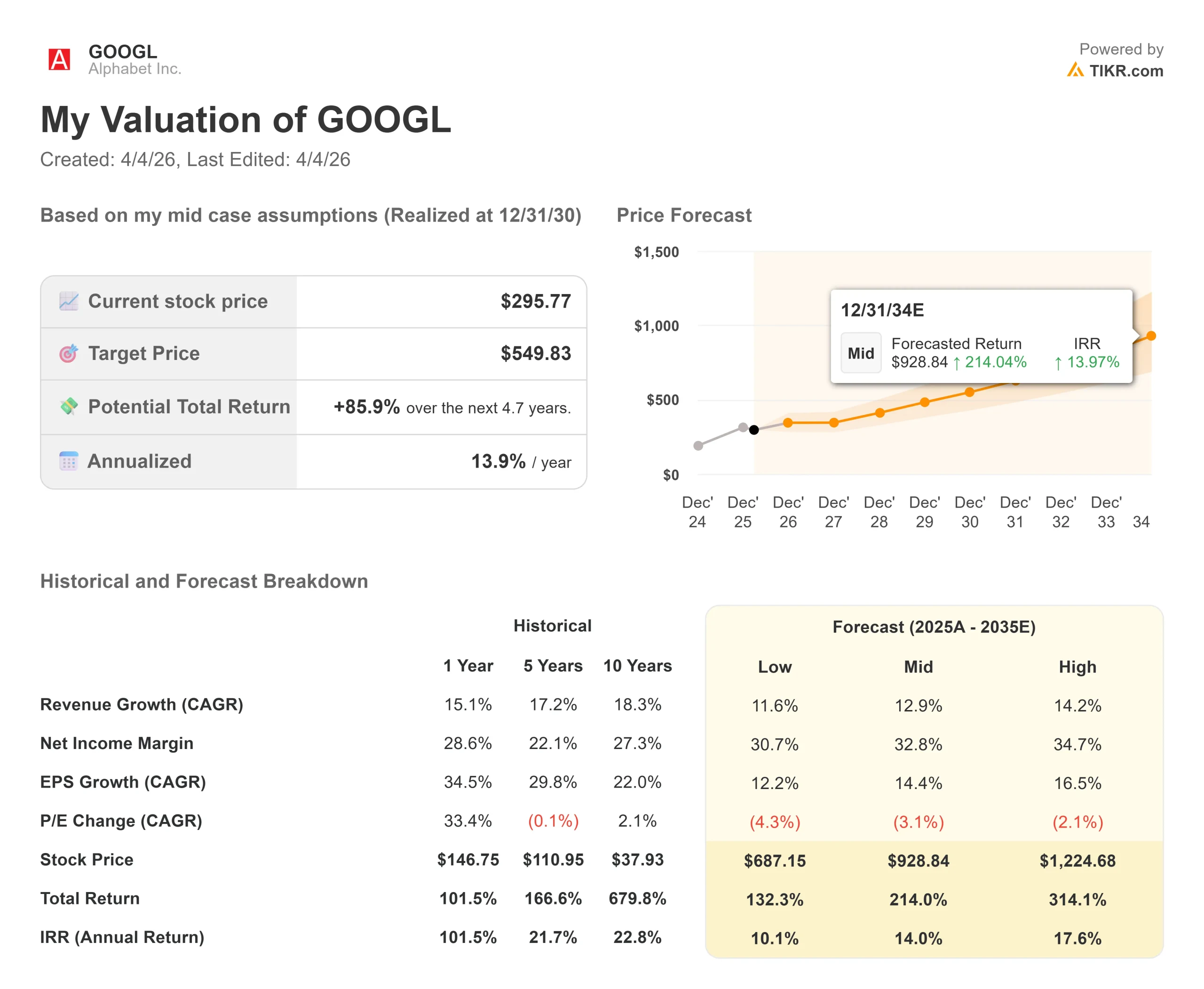

- Aktueller Kurs: $295,77

- Kursziel (Mitte): $549.83

- Mögliche Gesamtrendite: +85.9%

- Annualisierter IRR: 13,90% / Jahr

Das mittlere Kursziel von TIKR liegt bei 549,83 $ bis zum 31. Dezember 2030, wobei eine Umsatzwachstumsrate von 12,9 % und eine Nettogewinnmarge von 32,8 % zugrunde gelegt werden. Die beiden Hauptwachstumstreiber sind die Beschleunigung der Google Cloud und die belastbare Suchwerbung. Die Margenannahme berücksichtigt bereits den kurzfristigen Investitionsdruck und die anschließende Erholung, wenn sich die operative Hebelwirkung der Cloud verstärkt.

Selbst im Low-Case-Szenario mit einem CAGR von 11,6 % beim Umsatz und einer Nettogewinnmarge von 30,7 % ergibt sich ein annualisierter IRR von 10,1 % auf Basis des heutigen Kurses. Im vorsichtigen Szenario erzielt Alphabet immer noch positive zweistellige Jahresrenditen. Das Risiko, das das Modell zum Einsturz bringt, ist eine erzwungene Veräußerung von AdX, durch die wesentliche Werbeeinnahmen wegfallen, oder eine anhaltende Verlangsamung des Cloud-Geschäfts, die die Infrastrukturausgaben als überzogen erscheinen lässt.

Schlussfolgerung: Achten Sie auf das Wachstum der Cloud-Einnahmen von Google bei den Ergebnissen für Q1 2026 am 21. April. Wenn sich das Cloud-Wachstum in der Nähe der Jahresrate von 35,8 % hält, die 2025 erreicht wurde, und die operativen Margen weiter steigen, verliert die Investitionsangst ihren Einfluss. Das ist die einzige Kennzahl, die bis dahin verfolgt werden sollte.

Alphabet ist ein Unternehmen mit einem Umsatz von 402,8 Mrd. USD, was durch die LTM-Umsatzzahlen von TIKR bestätigt wird, und wird zu seinem niedrigsten Gewinnmultiplikator seit über einem Jahr gehandelt. Der Ausverkauf sieht nach Stimmung aus, nicht nach Fundamentaldaten.

Sollten Sie in Alphabet investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Alphabet zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Alphabet auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!