Wichtige Statistiken für die SPX-Aktie

- 52-Wochen-Spanne: $115 bis $246,7

- Aktueller Kurs: $203,4

- Höchstes Kursziel: 281 $

Was ist passiert?

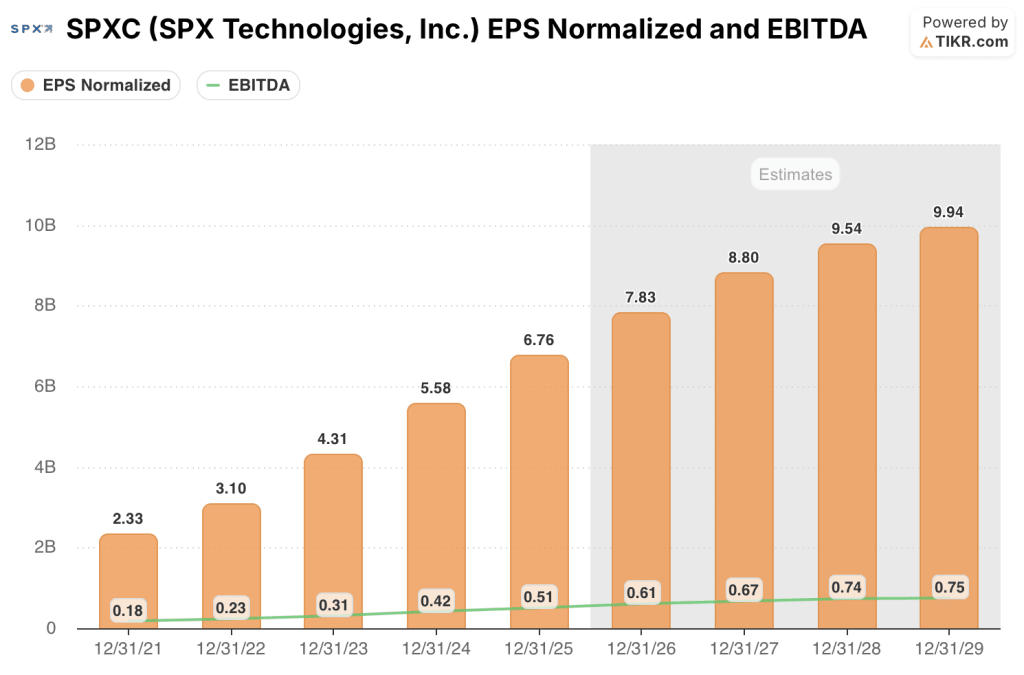

SPX Technologies(SPXC), ein diversifiziertes Industrieunternehmen, das HLK-Kühl- und Heizsysteme sowie Detektions- und Messgeräte für Infrastrukturmärkte betreibt, erzielte im GJ 2025 ein bereinigtes EBITDA in Rekordhöhe von 507,4 Mio. USD - ein Plus von 20,5 % - und wird jetzt bei 197,29 USD gehandelt, was einem Rückgang von etwa 20 % gegenüber dem 52-Wochen-Hoch von 246,68 USD entspricht, obwohl das Unternehmen für 2026 ein weiteres EBITDA-Wachstum von 20 % erwartet.

Der Umsatz im vierten Quartal 2025 stieg um 19,4 % auf 637,3 Mio. USD und übertraf damit die Konsensschätzung von 626 Mio. USD. Das bereinigte Ergebnis je Aktie von 1,88 USD übertraf die Schätzung von 1,87 USD, was auf die Übernahmen von KTS und Sigma & Omega sowie ein organisches Wachstum von 10,3 % zurückzuführen ist.

Der Hauptkatalysator auf dem Weg ins Jahr 2026 ist die Kühlung von Rechenzentren: Der Umsatz von SPXC mit Rechenzentren - generiert durch Kühltürme und das neu eingeführte OlympusMAX-Produkt, ein großflächiges externes Wärmeabgabesystem - wuchs im Geschäftsjahr 2025 auf etwa 200 Millionen US-Dollar, was etwa 9 % des Umsatzes entspricht, und das Management prognostiziert ein Wachstum von etwa 50 % auf etwa 12 % des Umsatzes im Jahr 2026, wobei bis 2028 zusätzliche Kapazitäten im Wert von 700 Millionen US-Dollar in zwei neuen Anlagen in Tennessee und Madison, Alabama, in Betrieb genommen werden.

Eugene Lowe, President und CEO, erklärte auf der Gewinnmitteilung für das vierte Quartal 2025, dass "ich in Bezug auf OlympusMAX optimistischer bin als bei unserer letzten Gewinnmitteilung", und verwies auf Verträge mit drei Kunden, Buchungen in Höhe von 50 Millionen US-Dollar, die in Einnahmen für 2026 umgerechnet werden, und mindestens einen Hyperscaler, der bereits mehrere Jahre mit wachsender Nachfrage gesichert hat.

Ein Rekordauftragsbestand im Bereich Detection & Measurement in Höhe von 350 Millionen US-Dollar (ein organisches Wachstum von 43 % gegenüber dem Vorjahr), eine Pipeline zusätzlicher Akquisitionen im Bereich HVAC mit einem Verhältnis von Nettoverschuldung zu EBITDA von etwa 1:1 nach dem Abschluss und Kapazitätsinvestitionen in Höhe von 100 Millionen US-Dollar allein im Jahr 2026 versetzen SPX in die Lage, das Umsatzwachstum bis 2028 und darüber hinaus zu steigern.

Im ersten Quartal 2026 schloss SPX zwei Akquisitionen ab, die seine HVAC-Plattform erheblich erweitern: Thermolec, ein in Montreal ansässiger Hersteller von elektrischen Kanalheizungen mit einem Jahresumsatz von ca. 35 Mio. $, sowie Air Enterprises und Rahn Industries - das gewerbliche Lüftungssegment von Crawford United -, die für ca. 300 Mio. $ erworben wurden und zusammen einen Jahresumsatz von ca. 80 Mio. $ mit Kunden aus dem Gesundheitswesen, institutionellen Einrichtungen und Rechenzentren erzielen.

Die Meinung der Wall Street zur SPXC-Aktie

Das 20-prozentige EBITDA-Wachstum von SPXC im GJ2025 war keine Erholungsgeschichte - es war die Umsetzung auf einer Plattform, die sich noch in den Anfängen des Ausbaus von Rechenzentren befindet, wobei Kapazitätsbeschränkungen derzeit die Einnahmen begrenzen, die die Hyperscaler-Nachfrage bereits zu absorbieren bereit ist.

Das normalisierte EPS von SPXC für das Geschäftsjahr 2026 in Höhe von 7,83 USD impliziert ein Wachstum von 15,8 % im Vergleich zu den 6,76 USD des Geschäftsjahres 2025, gestützt durch einen Umsatz von 2,535 bis 2,605 Mrd. USD - eine glaubwürdige Spanne, da fast die Hälfte des Wachstums im HLK-Segment im Jahr 2026 direkt aus den bereits im Bau befindlichen Anlagen und nicht aus neuen Aufträgen, die noch gewonnen werden, stammen soll.

Der Umsatz mit Rechenzentren steigt um etwa 50 % auf ca. 270 Mio. USD im Jahr 2026, die Buchungen für OlympusMAX werden in anerkannte Umsätze umgewandelt, und Thermolec und Air Enterprises tragen zusammen ca. 110 Mio. USD zum Umsatz in den 11 Monaten der Eigentümerschaft bei, wodurch das Wachstum weniger von den makroökonomischen Bedingungen abhängt, als der aktuelle Aktienkurs vermuten lässt.

Das primäre Risiko ist das Timing der Ausführung: Die Anlage in Madison, Alabama, wird erst 2027 die volle Produktion erreichen, die TAMCO-Anlage in Tennessee beginnt erst Ende des ersten Quartals mit dem Hochfahren der Produktion, und ein 20-Millionen-Dollar-Projekt im Bereich Detection & Measurement, das in das Jahr 2025 vorgezogen wurde, erzeugt in der zweiten Hälfte des Jahres 2026 einen direkten Gegenwind, der die Wachstumsrate im Bereich D&M trotz des Rekordauftragsbestands auf etwa Null drückt.

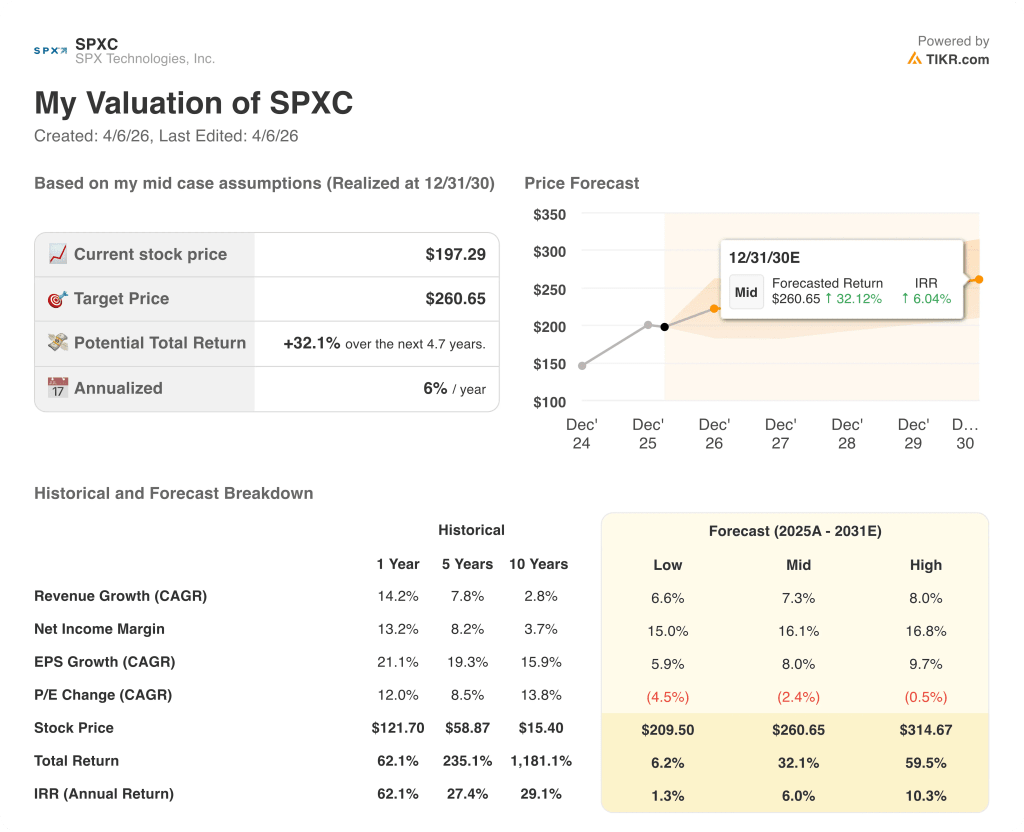

Zehn Analysten stufen die SPXC-Aktie am 2. April mit "Buy", 1 mit "Outperform" und 1 mit "Hold" ein, wobei das durchschnittliche Kursziel bei 260,42 $ liegt, was einem Aufwärtspotenzial von 32 % gegenüber 197,29 $ entspricht - ein ungewöhnlich enger Konsens, der stark nach oben tendiert, wobei der Höchstkurs von 281 $ und der Tiefstkurs von 225 $ darauf hindeuten, dass die Analysten über das Ausmaß des Aufwärtspotenzials und nicht über die Richtung diskutieren.

SPX wird mit dem 25,2-fachen des normalisierten EPS von 7,83 $ für das Geschäftsjahr 2026 gehandelt und weist damit einen bedeutenden Abschlag zu seiner eigenen jüngsten Handelsspanne auf - noch im Februar wurde die Aktie mit dem 31-fachen des voraussichtlichen Gewinns gehandelt - trotz der Anhebung der Prognosen, zweier wertsteigernder Akquisitionen und eines Wachstumsvektors für Rechenzentren, den das Management als sich beschleunigend bezeichnete, so dass SPXC im Verhältnis zu der Gewinnentwicklung, die jetzt in die Plattform eingebaut wird, unterbewertet ist.

Finanzielle Leistung von SPX Technologies

Die Gesamteinnahmen von SPXC stiegen von 1,98 Mrd. USD im GJ2024 auf 2,27 Mrd. USD im GJ2025 - ein Anstieg um 14,2 % -, während das Betriebsergebnis nur um 8,8 % auf 350 Mio. USD anstieg, was auf Integrations- und Kapazitätsinvestitionskosten zurückzuführen ist, die die Betriebsmargen von 16,0 % auf 15,3 % drücken.

Die Bruttomargen hielten sich im GJ2025 bei 40,6 % und blieben damit im Wesentlichen unverändert gegenüber den 40,4 % des GJ2024. Dies bestätigt, dass die Preissetzungsmacht von SPXC bei auftragsbezogenen HLK- und Detektionsprodukten trotz des raschen Volumenwachstums und zweier mitten im Zyklus abgeschlossener Übernahmen nicht erodiert ist.

Voraussichtliche Schätzungen gehen von einem Umsatzanstieg auf 2,58 Mrd. USD im GJ2026 aus, wobei die EBITDA-Margen von 22,4 % auf 23,6 % steigen werden - eine Entwicklung, die mit der Prognose des Managements von 20 % bereinigtem EBITDA-Wachstum in der Mitte des Jahres übereinstimmt und durch die betriebliche Hebelwirkung der im Laufe des Jahres hochgefahrenen TAMCO- und Madison-Anlagen unterstützt wird.

Die Margenkompression von 16,0 % im GJ2024 auf 15,3 % im GJ2025 beim Betriebsergebnis ist die eine Zahl, die man im Auge behalten sollte: Wenn sich die Kosten für die Inbetriebnahme der Anlagen im Jahr 2026 als hartnäckiger erweisen als die prognostizierten 50 Basispunkte der vorübergehenden Belastung, wird die operative Hebelwirkung weiter in das Jahr 2027 verschoben und die Kluft zwischen dem EBITDA-Wachstum und dem EPS-Wachstum wird größer.

Was sagt das Bewertungsmodell?

Das TIKR-Modell weist ein mittleres Ziel von $ 260,65 bis Dezember 2030 bei einer annualisierten IRR von 6 % zu, basierend auf einer EPS-CAGR von 8 % und einer bescheidenen P/E-Kompression von 2,4 % pro Jahr - ein Renditeprofil, das den Kapazitätsanstieg erfasst, aber nicht davon ausgeht, dass die Hyperscaler-Nachfrage über die aktuellen Prognosen hinaus ansteigt.

SPXC scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei der mittlere Fall eine Gesamtrendite von 32,1 % allein durch Gewinnwachstum impliziert, während die Aktie etwa 20 % unter ihrem 52-Wochen-Hoch gehandelt wird, ohne dass sich die Fundamentaldaten verschlechtern.

Sollten die Zölle auf Stahl und Aluminium erheblich eskalieren oder sich die Investitionszusagen für Hyperscaler verlangsamen, bietet das Preismodell von SPXC, das auf Bestellung konfiguriert wird, einen teilweisen Puffer, aber eine Verlangsamung der Nachfrage bei der Kühlung von Rechenzentren würde die 700-Millionen-Dollar-These für Kapazitätsinvestitionen direkt beeinträchtigen, bevor die Anlagen die volle Produktion erreichen.

Wenn die Ergebnisse für das zweite Quartal veröffentlicht werden, sollten Sie den Auftragsbestand im HVAC-Segment - derzeit 585 Mio. USD und ein organisches Wachstum von 22 % - im Auge behalten, um zu sehen, ob die Buchungen für OlympusMAX und die Integration von Air Enterprises der Umsatzprognose für das Gesamtjahr von 1,8 bis 1,84 Mrd. USD entsprechen.

Sollten Sie in SPX Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SPXC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um SPX Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPXC-Aktie auf TIKR → kostenlos