Wichtige Statistiken für die Lululemon-Aktie

- 52-Wochen-Spanne: $144 bis $340,3

- Aktueller Kurs: $155,7

- Höchstes Kursziel: $295

Was ist passiert?

Lululemon Athletica(LULU), die Premium-Sportbekleidungsmarke, die auf margenstarken technischen Leggings und einer treuen Direktkundenbasis aufbaut, wird mit 155,72 $ gehandelt, nachdem sie innerhalb von zwei Jahren mehr als die Hälfte ihres Wertes verloren hat, da Design-Fehltritte, der Weggang des CEO und ein Gegenwind von 380 Mio. $ in Form von Zöllen zum tiefsten operativen Reset der Marke seit einem Jahrzehnt führten.

Der Auslöser kam am 17. März, als LULU für das vierte Quartal des Geschäftsjahres 2025 einen Nettoumsatz von 3,64 Mrd. USD meldete und damit die Schätzung von 3,58 Mrd. USD knapp übertraf. Das verwässerte Ergebnis je Aktie fiel jedoch von 6,14 USD im Vorjahr auf 5,01 USD, da die Bruttomarge um 550 Basispunkte auf 54,9 % einbrach, wobei die US-Importzölle auf in China hergestellte Produkte 520 Basispunkte dieses Rückgangs ausmachten.

Das internationale Geschäft erwies sich als der einzige unbestreitbare Lichtblick: Der Umsatz auf dem chinesischen Festland stieg im vierten Quartal um 28 %, während der Nettoumsatz in Nord- und Südamerika um 4 % zurückging - eine Abweichung, die bestätigt, dass die Premium-Positionierung der Marke in Übersee besser funktioniert als in der Heimat gegenüber den schnell wachsenden Wettbewerbern Alo Yoga und Vuori.

Interims-CEO und CFO Meghan Frank erklärte auf der Gewinnbenachrichtigung für das vierte Quartal des Geschäftsjahres 2025, dass "eine der obersten Prioritäten des Managementteams zu Beginn des Jahres die Rückkehr zu einem Umsatzwachstum zum vollen Preis in Nordamerika ist... durch eine Reihe von Schritten, die eine Belebung der Produktneuheiten, eine SKU-Reduzierung und eine Neugewichtung der Lagerbestände einschließen", und verankerte damit die These der Erholung direkt an drei ausführungsabhängigen Hebeln, die bereits in Bewegung sind.

Der Vorstandsüberhang verschob sich im März mit der Ernennung von Chip Bergh, dem ehemaligen CEO von Levi Strauss, der den Turnaround der Marke und den Börsengang 2019 leitete, während der Gründer Chip Wilson, der 4,27 % der Aktien kontrolliert, den Schritt als unzureichend bezeichnete und auf eine umfassendere Neubesetzung des Vorstands drängte, bevor eine dauerhafte CEO-Auswahl getroffen wurde, wie Reuters am 18. März berichtete.

In der Zwischenzeit hob ein Bundesrichter am 31. März ein Geschworenenurteil auf, in dem festgestellt worden war, dass LULU ein Nike-Herstellungspatent verletzt hatte, das die gestrickte Oberstruktur seiner Chargefeel- und Blissfeel-Laufschuhe abdeckt, wodurch ein Schadensersatz von 355.450 $ entfiel und ein Prozessüberhang beseitigt wurde, auch wenn ein separater Nike-Fall anhängig bleibt.

Die Überzeugung der Insider folgte der Aktie nach unten: Der Trust des Direktors Charles V. Bergh kaufte am 23. März Lululemon-Aktien im Wert von ca. 999.378 $ und der Interim-Co-CEO Andre Maestrini fügte am 3. April bei 151,02 $ ca. 494.591 $ hinzu, zwei Führungskräfte, die ihr Kapital in eine Erholungsstrategie stecken, die der Markt noch nicht eingepreist hat.

Die Meinung der Wall Street zur LULU-Aktie

Das normalisierte EPS von LULU ist bereits um 9,4 % auf 13,26 $ im GJ2026A gesunken und steht vor einem weiteren Rückgang um 7,1 % auf 12,32 $ im GJ2027E, aber die Insiderkäufe, die Rücksetzung des Vorstands und die Wendeprognose bei vollem Preis signalisieren insgesamt, dass der Gewinntiefpunkt näher ist, als der Aktienkurs vermuten lässt.

Das normalisierte EPS von LULU erreicht seinen Tiefpunkt bei geschätzten 12,32 $ im GJ2027e, bevor es sich bis zum GJ2031e auf 24,99 $ erholt. Diese Entwicklung wird vom TIKR-Modell durch die 20%ige Umsatzwachstumsprognose von China Mainland für das GJ2026 und die vom Management für die zweite Jahreshälfte prognostizierte Wende des Vollpreises in Nordamerika unterstützt.

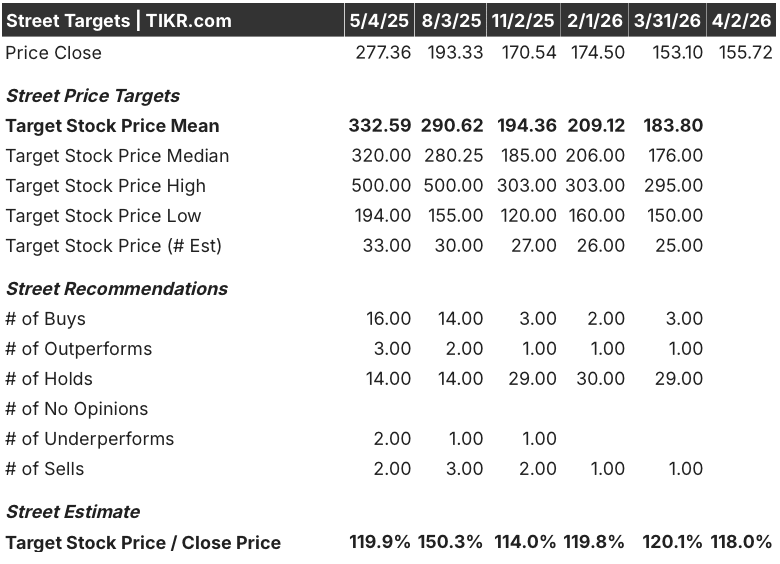

Die Haltung der Wall Street ist überwältigend vorsichtig: 29 von 34 Analysten halten ein neutrales Rating, ein mittleres Kursziel von 183,80 $ impliziert ein Aufwärtspotenzial von 18 % gegenüber dem aktuellen Niveau, und die Street hält sich mit ihrer Überzeugung zurück, bis ein ständiger CEO eine konkrete Strategie vorlegt, um die Anteile in Nordamerika von Alo Yoga und Vuori zurückzuerobern.

Die Zielspanne von $150 bis $295 spiegelt eine echte Meinungsverschiedenheit wider: Die Bärenvariante, die bei Preisen von $150 verankert ist, setzt eine anhaltende Verschlechterung der Lage in Nordamerika und keine Lösung für den CEO voraus, während die Bullenvariante bei $295 eine Beschleunigung des Kursanstiegs in der zweiten Jahreshälfte und einen Katalysator für die Neubewertung in Form einer glaubwürdigen Ernennung eines ständigen CEO erfordert.

Was sagt das Bewertungsmodell?

Das TIKR Mid-Case-Modell bewertet Lululemon bis Januar 2031 mit 203,32 $ und geht von einer Umsatzsteigerung von 4,2 % CAGR aus, die durch eine internationale Expansion im mittleren Zehnerbereich und eine Erholung in Nordamerika unterstützt wird, wobei sich die Nettogewinnspannen wieder auf 12,5 % erhöhen, da die Tarifausgleiche aus den Initiativen zur Steigerung der Unternehmenseffizienz auf die prognostizierten 160 Mio. $ pro Jahr ansteigen.

Mit dem 12,5-fachen des voraussichtlichen Gewinns wird LULU in der Nähe eines Zehnjahrestiefs gehandelt, und das für eine Marke, die über zehn Jahre eine EPS-Wachstumsrate von 21,7 % aufwies und immer noch die Spitzenposition im US-Markt für Damen-Aktivbekleidung innehat. Damit ist die LULU-Aktie im Verhältnis zu ihrer eigenen normalisierten Ertragskraft unterbewertet, wobei eine EPS-Wachstumsrate von 3,3 % bis zum GJ 2031E die konservative Untergrenze und nicht die Obergrenze darstellt.

Der Beweis, der das TIKR-Ziel stützt, ist das Insider-Kaufsignal: Zwei Führungskräfte kauften in aufeinanderfolgenden Wochen für zusammen 1,5 Mio. $ LULU-Aktien in der Nähe der 52-Wochen-Tiefststände, während das Management gleichzeitig den Verkauf zum vollen Preis anleitete, um im zweiten Quartal einen positiven Effekt zu erzielen, was direkt die Annahme von 203,32 $ in der Mitte des Falles stützt, dass der Abschlagszyklus bereits seinen Boden gefunden hat.

Das Signal, dass es sich hier um eine missverstandene und nicht um eine kaputte Aktie handelt, ist die Stabilität der Kennzahlen für die Gewinnung neuer Gäste, die Bindung von Gästen und die Relevanz der Marke bis zum Geschäftsjahr 2025, die nach Angaben des Managements selbst dann stabil blieben, als die vergleichbaren Umsätze in Nordamerika negativ wurden.

Kein ständiger CEO bedeutet keine Neubewertung, und jedes Quartal, in dem das Unternehmen über die Jahresmitte hinaus interimistisch geführt wird, erhöht das Risiko, dass die Wende zum Vollpreis zu spät kommt, um den für das GJ2026 prognostizierten Rückgang der operativen Marge um 250 Basispunkte auszugleichen.

Die Ankündigung eines dauerhaften CEOs ist der einzige Katalysator, der die Investmentidentität von LULU von einer Ablenkung durch die Unternehmensführung in eine Erholung der Marke verwandelt, und die Zahl, die man im Auge behalten muss, ist das Umsatzwachstum in Nordamerika im zweiten Quartal, das nach den Prognosen des Managements zunächst flach ausfallen wird, bevor es in der zweiten Jahreshälfte positiv wird.

LULU zu $155,72 ist eine Option für eine Markenerholung, die als kaputter Einzelhändler bewertet wird, und die annualisierte IRR von 5,7 % im mittleren Fall von TIKR unterschätzt das Aufwärtspotenzial, wenn eine dauerhafte Ernennung des CEO die mehrfache Neubewertung auslöst, die die Gewinnentwicklung bereits rechtfertigt.

Sollten Sie in Lululemon Athletica Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die LULU-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um lululemon athletica inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LULU-Aktie auf TIKR → kostenlos