Wichtige Daten zur Honeywell-Aktie

- 52-Wochen-Spanne: $186,8 bis $248,2

- Aktueller Kurs: $232,5

- Mittleres Kursziel: $252

- Höchstes Kursziel: $296

- TIKR Modellziel (Dez. 2030): $320,4

Was ist passiert?

Honeywell International(HON), ein diversifizierter Hersteller von Industrie- und Luft- und Raumfahrtprodukten, der in den Bereichen Gebäudesteuerung, Prozessautomatisierung und Verteidigungstechnologie tätig ist, wird sich 2026 in zwei unabhängige Aktiengesellschaften aufspalten, und der Markt muss noch den vollen Wert beider Hälften bewerten.

Am 25. März unterzeichnete Honeywell Aerospace eine Zulieferer-Rahmenvereinbarung mit dem US-Kriegsministerium, die eine mehrjährige Investition in Höhe von 500 Millionen US-Dollar in die Produktionskapazitäten für Navigationssysteme, Assure-Aktoren und Lösungen für die elektronische Kriegsführung vorsieht.

Die 500-Millionen-Dollar-Zusage kommt zu einem Zeitpunkt, an dem Honeywell Aerospace, das etwa 40 % des Gesamtumsatzes ausmacht und nach der für das dritte Quartal 2026 geplanten Abspaltung an der Nasdaq unter dem Kürzel HONA gehandelt werden soll, einen vierteljährlichen Auftragsanstieg von 23 % im vierten Quartal 2025 meldete, wodurch der Gesamtauftragsbestand auf einen Rekordwert von 37 Milliarden US-Dollar anstieg.

CEO Vimal Kapur erklärte auf der Bank of America Global Industrials Conference am 17. März, dass "die verstärkten geopolitischen Bedenken und Konflikte, die auf der ganzen Welt herrschen, und das schon seit geraumer Zeit, zu erheblichen Investitionen im Verteidigungssektor führen", was die Beständigkeit des Auftragszyklus unterstreicht.

Abgesehen von der Luft- und Raumfahrt ist die RemainCo-Automatisierungssparte für Gebäude, Prozessanlagen und Industrieanlagen auf dem besten Weg, sich von einem Unternehmen zu trennen, dessen Umsatzportfolio sich in den letzten drei Jahren um 40 % verändert hat, dessen Kreditfazilität in Höhe von 4 Mrd. USD von Honeywell Aerospace im März gesichert wurde und dessen Investorentag im Juni beide Unternehmen für eine Neubewertung vorbereitete, die der aktuelle HON-Aktienkurs nicht widerspiegelt.

Die Meinung der Wall Street zur HON-Aktie

Die Ausgliederung der Luft- und Raumfahrt vervollständigt Honeywells Umwandlung von einem weitläufigen Konglomerat in zwei fokussierte Geschäftsbereiche, die jeweils einen strukturell anderen Multiplikator als den gemischten Abschlag aufweisen, zu dem HON seit Jahren gehandelt wird.

Die Konsensschätzungen für den Umsatz steigen von 37,4 Mrd. $ im Jahr 2025 auf 39,5 Mrd. $ im Jahr 2026 und der normalisierte Gewinn pro Aktie steigt von 9,78 $ auf 10,53 $, was auf die Produktionssteigerung im Verteidigungsbereich in Höhe von 500 Mio. $ und die fünf aufeinander folgenden Quartale mit hohem einstelligem organischem Wachstum bei Building Automation zurückzuführen ist.

Fünfzehn Analysten stufen die HON-Aktie als "Buy" oder "Outperform" ein, gegenüber neun "Hold" und zwei "Underperforms", mit einem durchschnittlichen Kursziel von $251,98, was einen Aufwärtstrend von 8,4 % gegenüber dem aktuellen Niveau bedeutet; die Straße wartet auf den Abschluss der Abtrennung der Luft- und Raumfahrt im dritten Quartal, bevor sie sich auf einen deutlich höheren Multiplikator einlässt.

Die Spanne zwischen dem höchsten und dem niedrigsten Kursziel von 296 $ und 198 $ spiegelt eine echte Debatte wider: Das 296 $-Lager preist die erfolgreiche Durchführung der Abspaltung und die Ausweitung der Verteidigungsproduktion ein, während die 198 $-Untergrenze die Umsatzstörung im Nahen Osten und die anhaltende Schwäche der petrochemischen Katalysatoren bis 2027 einpreist.

HON wird zum 22-fachen des Konsensgewinns pro Aktie im Jahr 2026 gehandelt, ein bescheidener Abschlag gegenüber dem 24- bis 25-fachen, über den Konkurrenten wie Emerson Electric verfügen, ohne dass ein Auflösungskatalysator ansteht, was die Honeywell-Aktie angesichts des Neubewertungspotenzials unterbewertet lässt, da zwei reine Unternehmen den derzeitigen Konglomeratsabschlag ersetzen.

Die BMO stufte die Aktie am 27. März auf "Outperform" mit einem Kursziel von 273 $ ein und verwies insbesondere darauf, dass "die starken Luft- und Raumfahrt- und Verteidigungsgrundlagen von HON nach wie vor unterschätzt werden, mit weiterem Aufwärtspotenzial bis zum Ende des Jahrzehnts" - eine Einschätzung, die nur wenige Tage vor der 500-Millionen-Dollar-Vereinbarung mit dem Kriegsministerium erfolgte.

Die einzige Entwicklung, die den Bullen-Fall zerbricht, ist der anhaltende Nahostkonflikt, der anhaltende Verzögerungen bei der Auslieferung im zweiten und dritten Quartal erzwingt, die über das von CEO Kapur als taktisch bezeichnete Umsatzrisiko im hohen einstelligen Bereich hinausgehen.

Die Ergebnisse des ersten Quartals am 23. April sind das nächste bestätigende Ereignis: Achten Sie auf die Marge des Segments Luft- und Raumfahrt im Vergleich zum Basiswert von 26 % und auf ein Update zum Verkauf von PSS und Warehouse Workflow Solutions, der für das zweite Quartal erwartet wird.

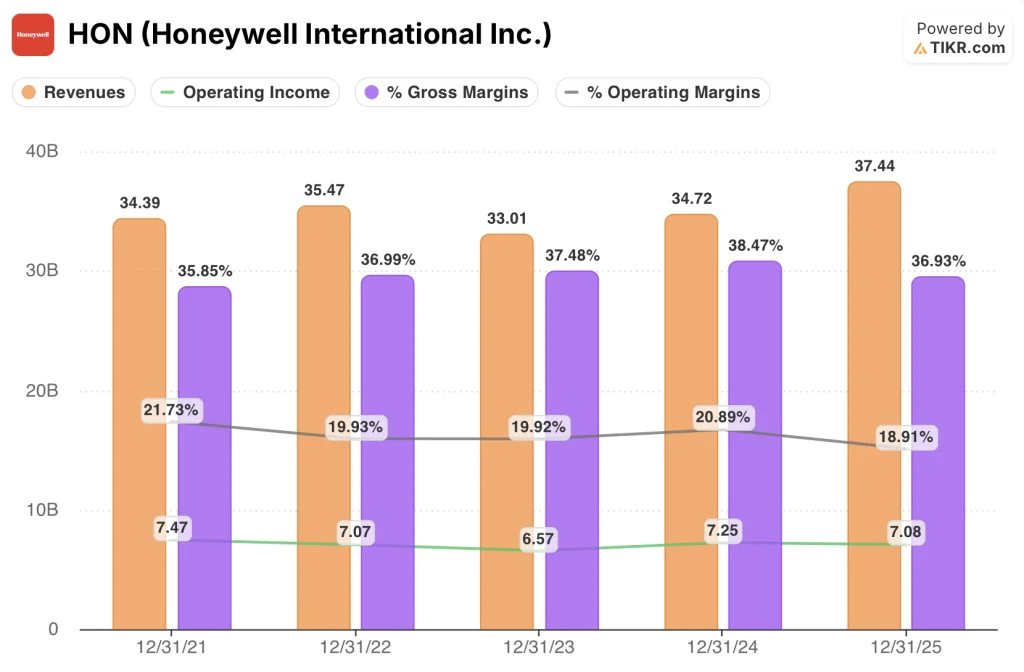

Die Gewinn- und Verlustrechnung der Honeywell-Aktie

Honeywell steigerte seinen Umsatz im Jahr 2025 um 7,8 % auf 37,4 Mrd. US-Dollar und erholte sich damit von dem Rückgang von 6,9 % im Jahr 2023, da die Auftragsumsetzung im Bereich Luft- und Raumfahrt und die Volumensteigerungen in der Gebäudeautomatisierung die anhaltende Schwäche der Nachfrage nach petrochemischen Katalysatoren im Prozesssegment ausglichen.

Der Rückgang der Bruttomarge von 38,5 % im Jahr 2024 auf 36,9 % im Jahr 2025 spiegelt einen stärkeren Mix aus margenschwächeren OE-Lieferungen im Verteidigungsbereich und das Fehlen von margenstarken Katalysatorvolumina wider, die die Ergebnisse von Energy and Sustainability Solutions in der zweiten Jahreshälfte belasteten.

Das Betriebsergebnis von HON sank trotz des Umsatzwachstums um 2,4 % auf 7,1 Mrd. USD im Jahr 2025, was zu einem Rückgang der Betriebsmarge von 20,9 % im Jahr 2024 auf 18,9 % führte. Dies ist eine Kombination aus verstärkter Forschung und Entwicklung in Höhe von ca. 4,8 % des Umsatzes und Wertminderungsaufwendungen in Höhe von 436 Mio. USD für den Firmenwert im Bereich Industrial Automation, die im Laufe des Jahres verbucht wurden.

Das Spannungsfeld in der Gewinn- und Verlustrechnung besteht darin, dass sich Honeywells operatives Leverage-Profil verschlechtert hat, obwohl der Auftragsbestand und das Auftragswachstum zugenommen haben: Das Unternehmen geht mit dem größten Auftragsbestand seiner Geschichte und der niedrigsten operativen Marge seit vier Jahren in das Jahr 2026.

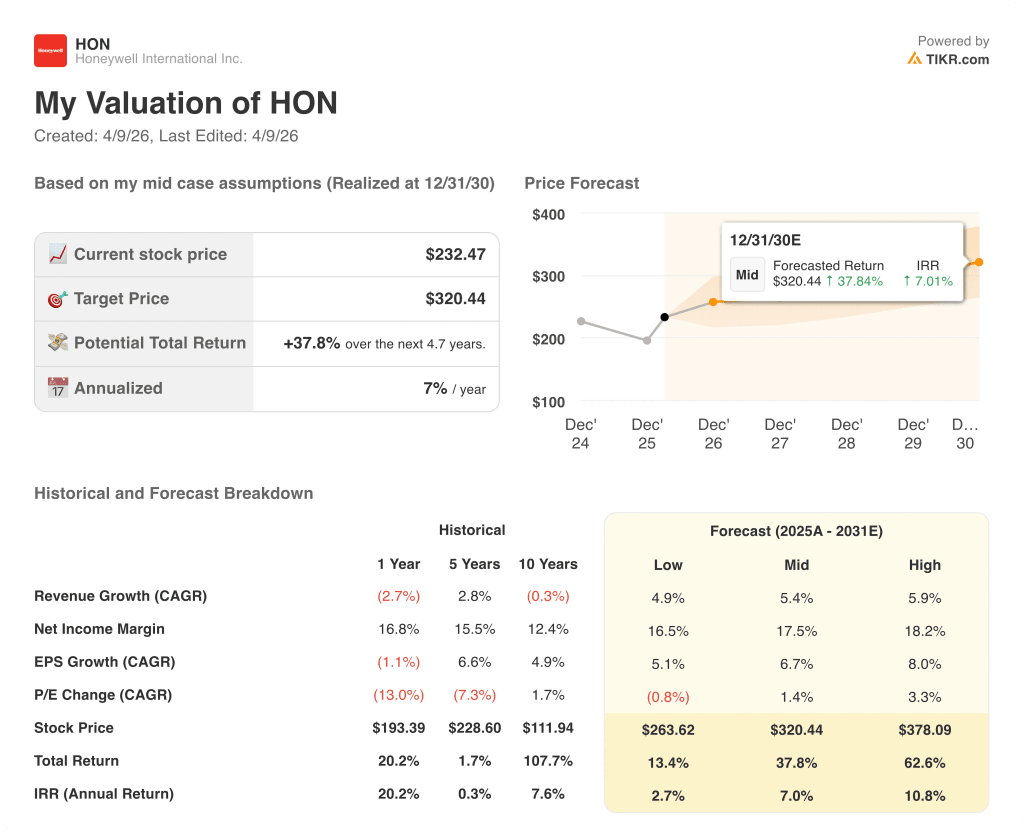

Was sagt das Bewertungsmodell aus?

Das mittlere Ziel des TIKR-Modells von 320 $ pro Aktie, das über einen Zeitraum von 4,7 Jahren realisiert wird, basiert auf einer CAGR des Umsatzes von 5,4 % und einer Erholung der Nettogewinnmarge auf 17,5 %, beides Annahmen, die angesichts des Auftragsbestands von 37 Mrd. $, des bestätigten Produktionsanstiegs im Verteidigungsbereich in Höhe von 500 Mio. $ und des Trends der Aktiengewinne von Building Automation in den letzten fünf Quartalen konservativ erscheinen.

Mit dem 22-fachen des Gewinns für 2026 und zwei reinen Geschäftsbereichen, die sich innerhalb von sechs Monaten trennen, ist die Honeywell-Aktie unterbewertet - der in den aktuellen Multiplikator eingebettete Konglomeratsabschlag überlebt die Abspaltung nicht.

Ob die Zwei-Unternehmens-Struktur ihre volle Neubewertung erreicht, hängt von der Ausführungsgeschwindigkeit bei der Ausgliederung der Luft- und Raumfahrt, der Erholung der Automatisierungsmargen und der Umstellung der Aufträge im Verteidigungsbereich ab.

Low Case: Wenn die Störungen im Nahen Osten bis ins dritte Quartal andauern, die Abspaltung der Luft- und Raumfahrt abrutscht oder höhere Anlaufkosten verursacht und die petrochemischen Katalysatoren weiterhin unter Druck stehen, wächst der Umsatz um 4,9 % und die Nettogewinnspanne stabilisiert sich bei 16,5 %, was ein Kursziel von 264 USD und eine annualisierte Rendite von 2,7 % bedeutet.

Mittlerer Fall: Wenn die Abspaltung der Luft- und Raumfahrt planmäßig im dritten Quartal abgeschlossen wird, die Produktion im Verteidigungsbereich gemäß der Rahmenvereinbarung über 500 Mio. USD hochgefahren wird und die Gebäudeautomatisierung ein mittleres einstelliges organisches Wachstum aufweist, steigt der Umsatz um 5,4 % und die Margen verbessern sich in Richtung 17,5 %, was auf einen Zielpreis von 320 USD und eine annualisierte Rendite von 7,0 % hindeutet.

High Case: Wenn die Abtrennung der Luft- und Raumfahrt eine bedeutende Neubewertung auslöst, der Auftragsbestand für LNG-Projekte in der zweiten Jahreshälfte früher als geplant umgesetzt wird und die Margenexpansion in der Industrieautomation die Obergrenze der Prognose erreicht, erreicht der Umsatz eine CAGR von etwa 5,9% und die Margen nähern sich 18,2%, was auf $378 und eine annualisierte Rendite von 10,8% hindeutet.

Der mittlere Fall erfordert ein Umsatzwachstum in der Nähe der Mitte von Honeywells eigener organischer Prognose von 3 % bis 6 % und eine Ausweitung der operativen Marge um 20 bis 60 Basispunkte, wobei bei den derzeitigen Kursen keine Ausweitung der Gewinnspanne vorgesehen ist.

Im Moment sprechen die beobachtbaren Fakten für den mittleren Fall: Die Aufträge für das erste Quartal wiesen Mitte März in allen Automatisierungssegmenten ein Wachstum im mittleren einstelligen Bereich auf, der Auftragsbestand von 37 Mrd. USD ist ein fester Auftragseingang und keine Schätzung, und die EPS-Prognose des Managements für 2026 von 10,35 bis 10,65 USD berücksichtigt bereits die Lieferunterbrechung im Nahen Osten als vorübergehendes Ereignis.

Sollten Sie in Honeywell International Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HON-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Honeywell International Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HON-Aktie auf TIKR → kostenlos