Wichtige Statistiken für die Xylem-Aktie

- 52-Wochen-Spanne: $100,7 bis $154,3

- Aktueller Kurs: $124,3

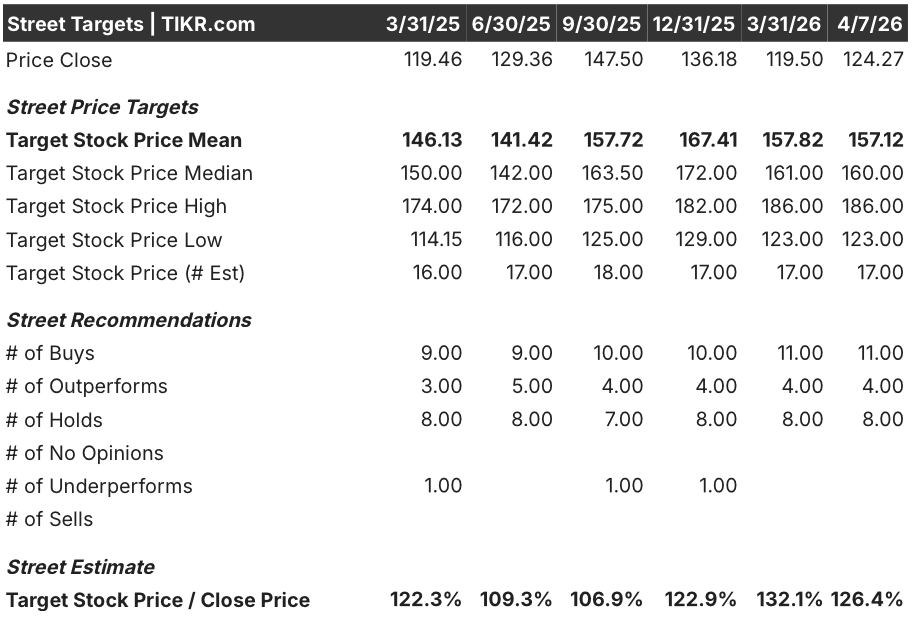

- Mittleres Kursziel: $157,1

- Höchstes Kursziel: $186

- TIKR-Modellziel (Dez. 2030): 188,9 $

Was ist passiert?

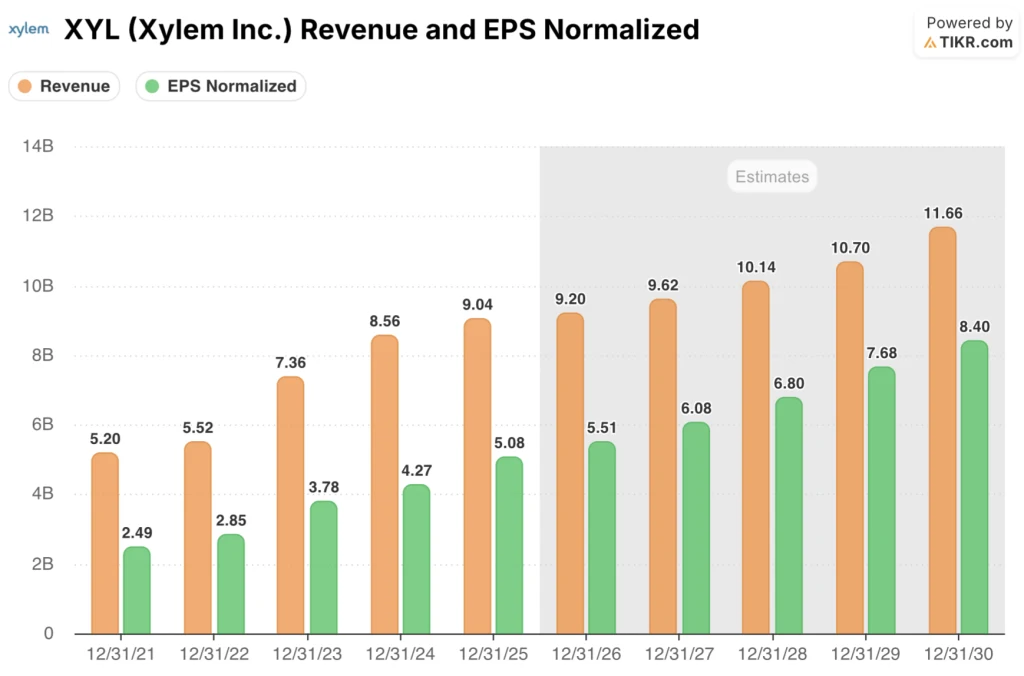

Xylem Inc.(XYL), ein Wassertechnologieunternehmen, das die gesamte Wasserwertschöpfungskette von der Aufbereitung und dem Transport bis hin zu intelligenten Messgeräten und digitalem Management abdeckt, verzeichnete für das Gesamtjahr 2025 einen Rekordumsatz von 9,0 Mrd. $ und steigerte gleichzeitig die operativen Margen auf 14,6 %, den höchsten Stand seit mindestens vier Jahren, und notierte bei 124,27 $.

Der am 10. Februar veröffentlichte Ergebnisbericht für das vierte Quartal 2025 lieferte ein bereinigtes Ergebnis je Aktie von 1,42 US-Dollar, das den Konsens um 0,01 US-Dollar übertraf und einen Anstieg von 20 % gegenüber dem Vorjahr bedeutete, während die bereinigte EBITDA-Marge 23,2 % erreichte und damit um 220 Basispunkte gegenüber dem Vorjahresquartal stieg.

Die Marge ist das, was dieses Ergebnis von einer einfachen Steigerung unterscheidet: Das Betriebsergebnis wuchs im Jahr 2025 um 23,6 % auf 1,32 Mrd. US-Dollar, angetrieben durch Produktivitätseinsparungen und eine Preisrealisierung, die die Inflation übertraf, wobei das Segment Measurement and Control Solutions - das intelligente Zähler und digitale Wassermanagement-Plattformen vertreibt - allein im vierten Quartal einen Anstieg der EBITDA-Marge um 310 Basispunkte erzielte.

Matthew Pine, Chief Executive Officer, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "die Rekordergebnisse die Auswirkungen unserer Umgestaltung des Betriebsmodells zeigen, die Phase 1 unseres Plans zur Umsetzung des langfristigen Rahmens von Xylem darstellt", wobei er dies direkt mit der strukturierten Umstellung des Unternehmens von einer stark strukturierten Organisation auf vier fokussierte Segmente mit einer klareren Verantwortlichkeit für die Gewinn- und Verlustrechnung und einer 40-prozentigen Reduzierung der kleinen Managementteams in Verbindung brachte.

Die Struktur für 2026 ist bewusst auf Qualität statt auf Volumen ausgelegt: Xylems angestrebte "80/20"-Einkommensvereinfachung - ein Prozess, bei dem margenschwache Kunden und Produktlinien aufgegeben werden, um die Ressourcen auf die profitabelsten 20 % zu konzentrieren - führt in diesem Jahr zu einem Gegenwind von 2 % des Umsatzes, aber das Restrukturierungsprogramm, das bereits 2025 Einsparungen in Höhe von 29 Mio. USD erbrachte, zielt ab diesem Jahr auf jährliche Nettoeinsparungen in Höhe von 80 bis 120 Mio. USD ab und unterstützt die Verpflichtung des Unternehmens, eine bereinigte EBITDA-Marge von über 23 % für das Gesamtjahr zu erreichen.

Die Meinung der Wall Street zur XYL-Aktie

Der Q4-Schlag setzt die Basislinie zurück: Die Transformation des Betriebsmodells von Xylem im Jahr 2025 zeigt sich nun direkt in den Erträgen, und der Konsens geht nun von einem Wachstum des Gewinns pro Aktie von 8,4 % im Jahr 2026 aus, und das auf einer vertretbareren, höherwertigen Umsatzbasis.

Die Konsensschätzung für XYLs Umsatz im Jahr 2026 in Höhe von 9,2 Mrd. $ impliziert ein Wachstum von 1,8 %, aber die wichtigere Zahl ist ein normalisiertes EPS von 5,51 $, das von 5,08 $ im Jahr 2025 ansteigt und durch jährliche Restrukturierungseinsparungen in Höhe von 80 bis 120 Mio. $ unterstützt wird, die, wie das Management bestätigt hat, ab 2026 fließen werden.

Fünfzehn Analysten stufen die XYL-Aktie mit "Buy" oder "Outperform" ein, acht mit "Hold" und null mit "Sell". Das durchschnittliche Kursziel liegt bei 157,12 $, was einen Aufwärtstrend von 26,4 % gegenüber dem aktuellen Kursniveau bedeutet, während die Analysten vor allem die Ergebnisse des ersten Quartals 2026 am 28. April abwarten, um zu bestätigen, dass die MCS-Auftragsumwandlung der Beschleunigung der hinteren Hälfte der Managementprognose entspricht.

Die Spanne zwischen dem niedrigen Zielwert von 123 $ und dem hohen Zielwert von 186 $ spiegelt eine echte Debatte wider: Die Bären verankern das berichtete Umsatzwachstum von 1,8 % und die schwache Nachfrage von Versorgungsunternehmen in China, während die Bullen die Einsparungen von über 80 Mio. $, die Umstellung des MCS-Auftragsbestands und die frühe Positionierung des Unternehmens in der KI-getriebenen Nachfrage nach Wasserinfrastrukturen einpreisen.

XYL wird derzeit mit dem 22,5-fachen des voraussichtlichen Gewinns pro Aktie im Jahr 2026 von 5,51 $ gehandelt, was einen Abschlag gegenüber dem KGV der letzten drei Monate von 28 darstellt, und das zu einem Zeitpunkt, an dem der Gewinn pro Aktie steigt und die Margen sich ausweiten - eine Kombination, die die XYL-Aktie im Verhältnis zu den Qualitätsverbesserungen, die die Umstellung des Betriebsmodells bereits gebracht hat, unterbewertet macht.

Die Aussage von Pine, dass das Jahr 2026 einen Wendepunkt" von der Phase 1 der operativen Umgestaltung in die Phase 2 des Aufbaus eines Wachstumsmotors darstellt - insbesondere mit dem Ziel, dass die Zeit, die das Verkaufspersonal mit Kundenkontakt verbringt, von 40 % auf 75 % bis 80 % steigt -, ist eine echte Neuausrichtung, wie der Markt die mittelfristige Umsatzentwicklung des Unternehmens bewerten sollte.

Das Hauptrisiko ist das Timing der MCS-Projekte: fünf bis zehn große Smart-Metering-Verträge, die in das erste Halbjahr 2026 verschoben werden, und wenn sich diese Aufträge weiter verzögern, bricht der Umsatzanstieg in der zweiten Jahreshälfte, der die EPS-Prognose für das Gesamtjahr untermauert, zusammen.

Die Ergebnisse des 1. Quartals 2026 am 28. April sind die erste harte Bestätigung - insbesondere, ob die MCS-Aufträge den vom Management prognostizierten Anfängen in der ersten Jahreshälfte folgen und ob das organische Wachstum in Q1 bei oder über der flachen sequenziellen Basislinie der Prognose liegt.

Die Gewinn- und Verlustrechnung der Xylem-Aktie

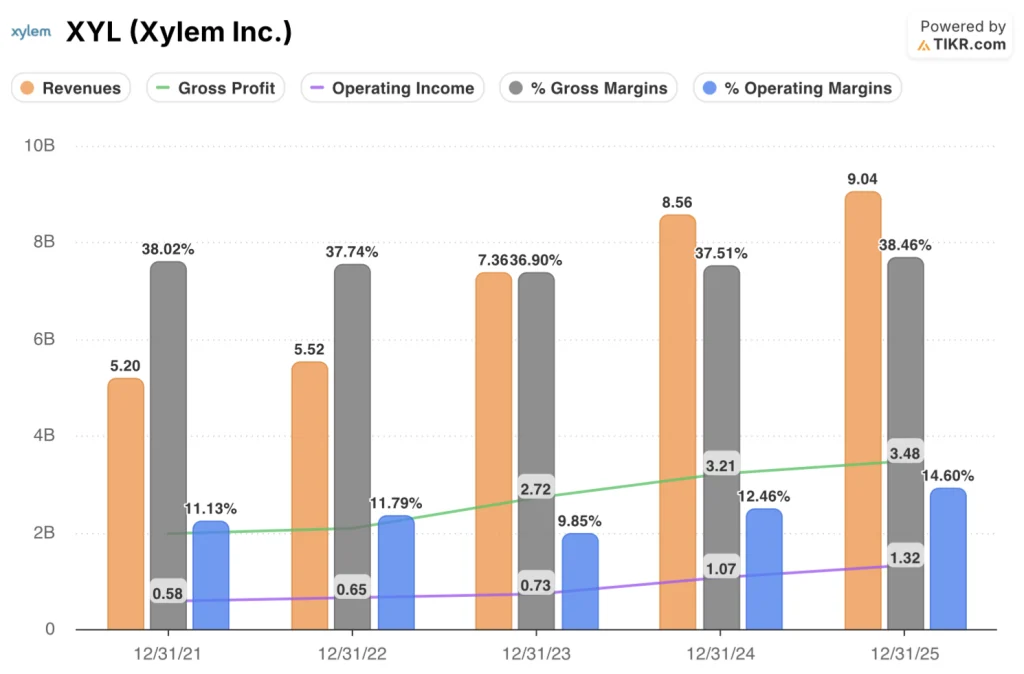

Das Betriebsergebnis der Xylem-Aktie wuchs im Jahr 2025 um 23,6 % auf 1,32 Mrd. USD, was die operative Marge auf 14,6 % ansteigen ließ - der höchste Wert, den die Gewinn- und Verlustrechnung seit mindestens 2021 ausweist, und eine Steigerung um 210 Basispunkte gegenüber den 12,5 % im Jahr 2024.

Die Expansion ist kein einjähriges Ereignis: Die Bruttomarge von XYL erreichte im Jahr 2025 38,5 % und übertraf damit das Niveau von 38,0 % im Jahr 2021 und kehrte den in den Jahren 2022 und 2023 beobachteten Rückgang um, da sich die Integration von Evoqua - die Akquisition im Jahr 2023, durch die ausgelagerte Wasserdienstleistungen und Aufbereitungskapazitäten hinzukamen - normalisierte und die Produktivitätseinsparungen zunahmen.

Der Trend bei den operativen Margen ist steil und beständig: von 11,1 % im Jahr 2021 auf 11,8 % im Jahr 2022, dann ein Rückschritt auf 9,8 % im Jahr 2023, da die Integrationskosten zu Buche schlugen, gefolgt von einer Erholung auf 12,5 % im Jahr 2024 und einer Beschleunigung auf 14,6 % im Jahr 2025, was auf eine klare operative Hebelwirkung hindeutet, da die gesamten Betriebskosten zwischen 2024 und 2025 mit 2,16 Mrd. USD nahezu unverändert blieben, während der Umsatz um 5,5 % stieg.

Die einzige Spannung in der Gewinn- und Verlustrechnung besteht darin, dass das Wachstum des Bruttogewinns von 8,2 % im Jahr 2025 zwar gesund ist, sich aber von 18,2 % im Jahr 2024 verlangsamt hat, was darauf hindeutet, dass die leichten Gewinne aus den Kostensynergien von Evoqua hinter Xylem liegen könnten und dass die Aufrechterhaltung der operativen Margenexpansion bis 2026 stärker vom Restrukturierungseinsparungsprogramm als von der Bruttopreisgestaltung abhängen wird.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet XYL bis Dezember 2030 mit 188,90 $ unter mittleren Annahmen von 4,4 % CAGR beim Umsatz und einer auf 15,8 % steigenden Nettogewinnmarge, ein Ziel, das bereits durch die Umgestaltung des Betriebsmodells, das 2025 Rekordmargen liefert, und die 80 bis 120 Mio. $ an Restrukturierungseinsparungen, die sich in den nächsten drei Jahren summieren werden, unterstützt wird.

Mit einer Gesamtrendite von 52 % über einen Zeitraum von 4,7 Jahren ist XYL mit 124,27 $ unterbewertet - der Multiplikator ist vom 28-fachen auf etwa das 22,5-fache des voraussichtlichen Gewinns gesunken, da sich die Gewinnqualität verbessert hat, wodurch die Lücke entstanden ist, die das Modell einpreist.

Die Frage für die Xylem-Aktie ist, ob die Umwandlung des MCS-Projekts und der Aufbau des Phase-2-Wachstumsmotors die Gewinnsteigerung beschleunigen, die im mittleren Fall erforderlich ist, oder ob die Schwäche in China und der Gegenwind durch die 80/20-Wanderung die Gewinnspanne lange genug begrenzen, um den Zeitplan für die Rendite zu komprimieren.

Low Case - $154,66 / 4,7 % IRR: Wenn die MCS-Auftragsstarts weiter nachlassen und die Nachfrage nach Versorgungsunternehmen in China bis 2026 gedämpft bleibt, wächst der Umsatz mit einer CAGR von etwa 4,0 %, wobei sich die Nettogewinnmargen bei 14,8 % stabilisieren → 24,5 % Gesamtrendite, 4,7 % annualisiert.

Mittlerer Fall - 188,90 $ / 9,2 % IRR: Wenn der Auftragsbestand bei MCS gemäß dem Zeitplan des Managements für das zweite Halbjahr umgewandelt wird und die Restrukturierungseinsparungen greifen, wächst der Umsatz mit einer CAGR von fast 4,4 % und die Margen steigen in Richtung 15,8 % → 52,0 % Gesamtrendite, 9,2 % auf Jahresbasis.

High Case - $224,16 / 13,3 % IRR: Wenn die KI-getriebene Nachfrage nach Wasserinfrastrukturen innerhalb von WSS und dem Rechenzentrumssegment zunimmt und die 80/20-Vereinfachung schnellere Produktivitätssteigerungen im Vertrieb ermöglicht, erreicht der Umsatz eine CAGR von etwa 4,9 % und die Margen nähern sich 16,6 % → 80,4 % Gesamtrendite, 13,3 % annualisiert.

Der Mid-Case erfordert keine Multiple-Expansion - das KGV schrumpft um weitere 2,1 % pro Jahr - und benötigt nur die bereits kommunizierten Restrukturierungseinsparungen und die bereits in der Pipeline befindliche Konvertierung des Auftragsbestands, die das Management als über fünf bis zehn benannte Projekte sichtbar bezeichnete.

Was derzeit tatsächlich zu beobachten ist, unterstützt den Mid-Case: Das Book-to-Bill-Verhältnis lag sowohl im vierten Quartal als auch im Gesamtjahr nahe bei 1,0, der Auftragsbestand von 4,6 Mrd. USD ist zu über 60 % bis 2026 umgewandelt, die MCS-Aufträge stiegen im vierten Quartal um 22 %, und das Unternehmen erhöhte seine Dividende um 8 % - Maßnahmen, die das Management nur bei hohem FCF-Vertrauen durchführt.

Sollten Sie in Xylem Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die XYL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Xylem Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der XYL-Aktie auf TIKR → kostenlos