Wichtige Daten zur Western Digital-Aktie

- 52-Wochen-Spanne: $33,4 bis $348

- Aktueller Kurs: $338,8

- Mittleres Kursziel: $331,8

- Höchstes Kursziel: $440

- TIKR-Modellziel (Juni 2030): $749

Was ist passiert?

Western Digital(WDC), ein Festplattenhersteller, der sich in aller Stille zu einem der am stärksten konzentrierten KI-Infrastrukturwerte an den öffentlichen Märkten entwickelt hat, verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 50,7 % und ein Betriebsergebnis von 2,14 Mrd. USD, nachdem es noch zwei Jahre zuvor einen Verlust verzeichnet hatte.

Die Wertsteigerung beschleunigte sich am 3. Februar, als WDC seinen Innovationstag in New York veranstaltete und ein 40-Terabyte-ePMR-Laufwerk vorstellte, das weltweit erste, das sich bereits in der Kundenqualifikation befindet, sowie HAMR-Laufwerke, die eine Roadmap für 100 Terabyte bis 2029 bieten - HAMR ist eine hitzeunterstützte magnetische Aufzeichnungstechnologie, die Laserenergie nutzt, um eine weitaus höhere Datendichte pro Platte als herkömmliche Laufwerke zu erreichen.

Die Zahl, die den Investitionsrahmen verändert, ist nicht die Kapazität, sondern die Sichtbarkeit der Verträge: WDC hat von seinen sieben wichtigsten Hyperscale-Kunden feste Bestellungen bis zum Jahr 2026 sowie langfristige Verträge mit drei Kunden bis 2027 und 2028 erhalten - eine Struktur, die es in der Geschichte der Festplattenindustrie noch nie gab.

CEO Irving Tan erklärte auf der Telefonkonferenz zum zweiten Quartal des Geschäftsjahres 2026, dass "wir feste Kaufaufträge mit unseren sieben wichtigsten Kunden bis zum Kalenderjahr 2026 haben" und verankerte diese Verpflichtung in 215 Exabyte, die im Quartal ausgeliefert wurden, was einem Anstieg von 22 % im Vergleich zum Vorjahr entspricht, wobei Cloud-Kunden 89 % des Gesamtumsatzes ausmachen.

Die Western Digital-Aktie geht in die zweite Hälfte des Geschäftsjahres 2026 mit der laufenden HAMR-Qualifizierung bei zwei separaten Hyperscale-Kunden, einer im Februar genehmigten Aktienrückkaufermächtigung in Höhe von 4 Mrd. US-Dollar zusätzlich zu den 484 Mio. US-Dollar, die aus dem vorherigen Programm in Höhe von 2 Mrd. US-Dollar verbleiben, und einem vom CFO genannten langfristigen Ziel von mehr als 20 US-Dollar Gewinn pro Aktie, da das Unternehmen zu 90 % mit Cloud- und KI-Umsätzen arbeitet.

Die Meinung der Wall Street zur WDC-Aktie

Die Kombination aus festen Kaufaufträgen bis 2026, ASP-Anstiegen im mittleren bis hohen einstelligen Bereich pro Terabyte in allen vier Quartalen des Jahres 2026 und einer HAMR-Rampe, die sechs Monate nach vorne gezogen wird, verwandelt WDC von einem zyklischen Aufschwung in einen mehrjährigen Gewinnbringer mit einem ungewöhnlichen Maß an Umsatzvisibilität.

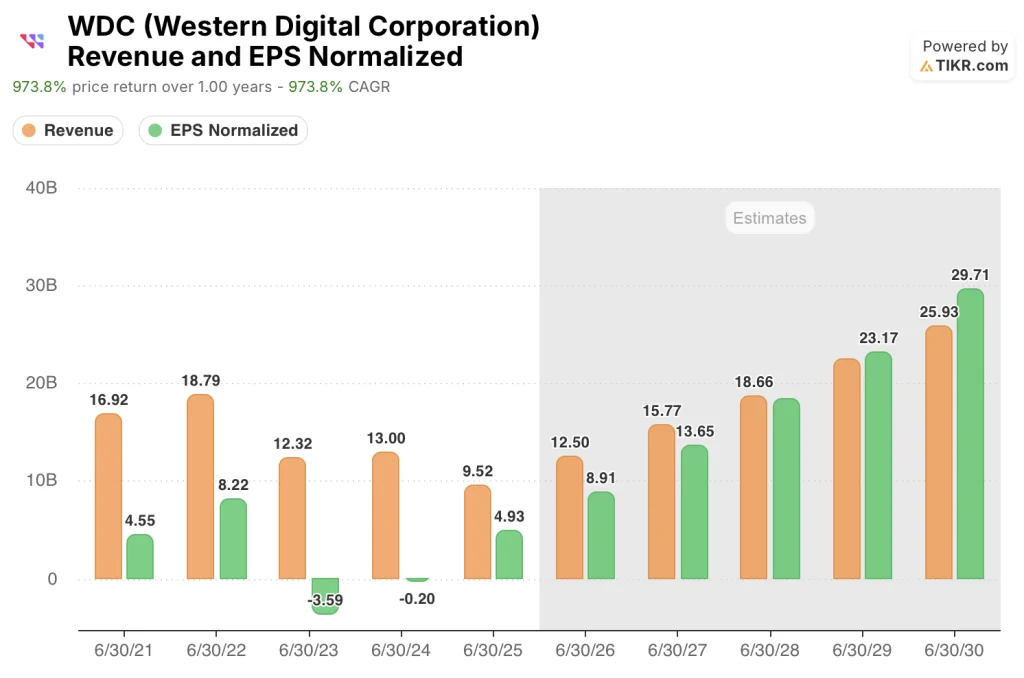

Die Konsensumsatzschätzung von WDC für das GJ2026 in Höhe von 12,50 Mrd. USD, mit einem Wachstum von 31,3 % aufgrund von abgeschlossenen Hyperscaler-Bestellungen und fortgesetztem Wachstum bei Exabyte-Lieferungen, unterstützt ein normalisiertes EPS von 8,91 USD - das sich dann auf 13,65 USD im GJ2027 und 18,40 USD im GJ2028 beschleunigt, da HAMR eine Größenordnung erreicht und die operative Hebelwirkung durch ein Modell zunimmt, das CFO Kris Sennesael als Ziel von Betriebsmargen von über 40 % beschrieben hat.

Einundzwanzig Analysten stufen die WDC-Aktie als "Buy" oder "Outperform" ein, gegenüber nur fünf "Hold" und null "Sell". Das mittlere Kursziel von 331,82 $ liegt geringfügig unter dem aktuellen Niveau, aber der Konsens wurde vor dem 8,6 %igen Kursanstieg der Aktie am 8. April festgelegt, und das mittlere Kursziel von 335 $ und der Höchstkurs von 440 $ deuten darauf hin, dass die Kursziele noch nicht mit der April-Bewegung Schritt gehalten haben.

Die Zielspanne von 182 $ bis 440 $ offenbart eine lebhafte Debatte, die es zu verstehen gilt: Das untere Ende spiegelt die echte Befürchtung wider, dass Googles TurboQuant-Kompressionsalgorithmus, der angeblich den Speicherbedarf der KI erheblich reduziert, schließlich die Nachfrage nach Nearline-Festplatten komprimieren könnte, während der Bullenfall von 440 $ die planmäßige Hochlaufphase von HAMR und die Neubewertung von WDC zu einem säkularen Wachstumsmultiplikator einpreist, wenn das EPS für GJ 2028 von 18,40 $ sichtbar wird.

Bei einem geschätzten EPS von 13,65 USD für das Geschäftsjahr 2027 und einer Bruttomarge, die von 22,2 % vor zwei Jahren auf 38,8 % im letzten Geschäftsjahr gestiegen ist, sowie einem langfristigen Modell, das auf über 50 % hinausläuft, ist die Aktie von Western Digital unterbewertet, da sich das Unternehmen mit seiner 90-prozentigen Cloud-Umsatzkonzentration und seinem festen Auftragsbestand strukturell von dem zyklischen Speicherunternehmen unterscheidet, das der Markt ein Jahrzehnt lang bewertet hat.

Wenn der Zeitplan für die HAMR-Qualifizierung nicht eingehalten wird oder die Erträge aus der frühen Anlaufphase enttäuschen, werden die EPS-Schätzungen für die Geschäftsjahre 2027 und 2028, die den Bullen-Fall untermauern, nicht eintreten, und der aktuelle Multiplikator wird unvertretbar.

Die Ergebnisse des dritten Quartals des Geschäftsjahres 2026, die für Ende April oder Mai erwartet werden, sind der entscheidende Test: Die mittlere Umsatzprognose von 3,2 Mrd. USD und die angestrebte Bruttomarge von 47 % bis 48 % müssen eingehalten werden, und jeder Kommentar zum Fortschritt der HAMR-Qualifizierung bei den beiden Hyperscale-Kunden, die sich derzeit in der Qualifizierung befinden, wird darüber entscheiden, ob die Gewinnsteigerung für das Geschäftsjahr 2027 nachvollziehbar ist.

Finanzielle Leistung von Western Digital

Der Umsatz von Western Digital erholte sich von 6,26 Mrd. USD im Geschäftsjahr 2023 auf 9,52 Mrd. USD im Geschäftsjahr 2025, ein Anstieg von 50,7 % in einem Jahr, der den Wendepunkt widerspiegelt, an dem die KI-getriebene Hyperscaler-Nachfrage nach Nearline-Festplattenspeichern eine kritische Masse erreichte.

Der Anstieg des Betriebsergebnisses von einem Verlust von 380 Mio. USD im Geschäftsjahr 2023 auf 2,14 Mrd. USD im Geschäftsjahr 2025 spiegelt zwei sich gegenseitig verstärkende Kräfte wider: die Ausgliederung des SanDisk-Flash-Geschäfts, die die Belastung durch das volatile NAND-Segment beseitigt, und die rasche Verschiebung des Produktmixes hin zu Nearline-Laufwerken mit höherer Kapazität, die eine strukturell bessere Wirtschaftlichkeit pro ausgeliefertem Terabyte aufweisen.

Die Bruttomarge von Western Digital stieg von 22,2 % im Geschäftsjahr 2023 auf 38,8 % im Geschäftsjahr 2025, und die LTM-Daten zeigen, dass sich dieser Anstieg auf 42,7 % fortsetzt, eine Entwicklung, die das Management auf die Preisstabilität, die UltraSMR-Einführung, die 50 % der Nearline-Lieferungen überschreitet, und die Kosten pro Terabyte, die jährlich um etwa 10 % sinken, da sich die Flächendichte verbessert, zurückführt.

Was sagt das Bewertungsmodell aus?

Das mittlere TIKR-Ziel von 749 US-Dollar bis Juni 2030, das auf einem Umsatz-CAGR von 19,9 % und einer auf 33,7 % steigenden Nettogewinnmarge beruht, ist eine Zahl, die keine heroischen Annahmen erfordert - es geht im Wesentlichen um die Frage, ob ein Unternehmen mit abgeschlossenen Hyperscaler-Bestellungen, einem vom CFO genannten EPS-Ziel von über 20 US-Dollar und 90 % Umsatz in Rechenzentren den in den letzten vier Quartalen bereits bestätigten Wachstumskurs beibehalten kann.

Mit einem KGV von etwa 25 für das Geschäftsjahr 2017 und einem KGV-Ziel von über 18 für das Geschäftsjahr 2028 ist WDC unterbewertet, da es sich nicht mehr um ein zyklisches Speicherunternehmen handelt, sondern um einen säkularen Anbieter von KI-Infrastruktur mit Bruttomargen von über 40 % und steigender Tendenz.

Ob WDC eine säkulare Neubewertung verdient oder wieder zu zyklischen Multiples zurückkehrt, hängt von einer Sache ab: ob die HAMR-Qualifizierung planmäßig in einen Volumenanstieg umgewandelt wird und der Pfad von 20+ $ EPS bis zum Geschäftsjahr 2028 hält.

Low Case (17,9% Umsatz-CAGR, 31,4% Nettogewinnmarge): Wenn sich der HAMR-Start verzögert oder das Wachstum der Exabyte-Nachfrage von den mittleren 20er Jahren auf die hohen 10er Jahre zurückgeht, wächst der Umsatz langsamer und die Gewinnspannen bleiben hinter dem Modell zurück, wobei bis Juni 2030 ein Wert von 553 $ für eine Gesamtrendite von 63,1 % und einen IRR von 12,3 % erreicht wird.

Mittlerer Fall (19,9 % CAGR bei den Einnahmen, 33,7 % Nettogewinnspanne): Wenn HAMR wie geplant in der ersten Hälfte des Kalenderjahres 2027 hochgefahren wird und die CAGR für die Exabyte-Zahlen bis zum Geschäftsjahr 2028 im mittleren 20er-Bereich bleibt, zielt das Modell bis Juni 2030 auf 749 US-Dollar für eine Gesamtrendite von 121,1 % und eine IRR von 20,6 %.

High Case (21,9 % Umsatz-CAGR, 35,6 % Nettogewinnmarge): Wenn die Video-KI-Workloads schneller als erwartet angenommen werden, die Preise sich über die Stabilität hinaus in Richtung eines jährlichen Anstiegs im niedrigen einstelligen Bereich bewegen und die neuen WD-Plattforminnovationen (Laufwerke mit hoher Bandbreite, Dual-Pivot) mehr als 20 % der Auslieferungen erreichen, zielt das Modell bis Juni 2030 auf 987 US-Dollar für eine Gesamtrendite von 191,2 % und einen IRR von 28,7 %.

Der Mid-Case setzt voraus, dass WDC ein jährliches Umsatzwachstum von etwa 20 % erzielt, eine Rate, die im Geschäftsjahr 2025 mit 50,7 % bereits übertroffen wurde und im Konsens für das Geschäftsjahr 2026 mit 31,3 % bereits enthalten ist, was bedeutet, dass der Mid-Case von einer deutlichen Verlangsamung der aktuellen Trends ausgeht, nicht von einer Beschleunigung.

Die Aktie von Western Digital liegt derzeit deutlich über diesem Wert: Die Bruttomargen für das zweite Quartal des Geschäftsjahres 2026 von 46,1 % übersteigen bereits das langfristige Ziel des Modells von über 50 % um weniger als 4 Prozentpunkte, Bernstein stufte die Aktie am 1. April herauf und nannte den Ausverkauf von Google TurboQuant als Kaufgelegenheit, und die Umsatzprognose für das dritte Quartal von 3,2 Mrd. USD in der Mitte würde den Umsatz für das gesamte Geschäftsjahr 2026 auf das Erreichen oder Überschreiten des Konsenses von 12,50 Mrd. USD vorbereiten.

Sollten Sie in Western Digital Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die WDC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Western Digital Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WDC-Aktie auf TIKR → kostenlos