Wichtige Daten zur PACCAR-Aktie

- 52-Wochen-Spanne: $84,7 bis $131,9

- Aktueller Kurs: $118,2

- Mittleres Kursziel: $127

- Höchstes Kursziel: $150

- TIKR-Modellziel (Dez. 2030): $150

Was ist passiert?

PACCAR Inc.(PCAR), der Hersteller von schweren Nutzfahrzeugen der Marken Kenworth, Peterbilt und DAF, geht in das Jahr 2026 mit einer strukturellen Ertragsbasis, die es vor zehn Jahren noch nicht gab - Teile und Finanzdienstleistungen, die beiden Segmente, die unabhängig von der Nachfrage nach neuen Lkw wiederkehrende Gewinne erwirtschaften, tragen jetzt 71 % zum Gesamtgewinn des Unternehmens bei, gegenüber 43 % im Jahr 2014.

Der Ergebnisbericht für das vierte Quartal 2025, der am 27. Januar veröffentlicht wurde, bestätigte die Tiefe des Konjunkturtiefs: Der Umsatz sank von 7,9 Mrd. USD im Vorjahr auf 6,8 Mrd. USD und der Nettogewinn auf 557 Mio. USD, da der schleppende US-Frachtmarkt und zollbedingte Produktionsunterbrechungen die Margen im Lkw-Segment auf 12 % drückten.

Das Bild der Zölle änderte sich im November 2025 grundlegend, als die LKW-Zölle nach Abschnitt 232 - eine nationale Sicherheitsmaßnahme der USA, die Zölle auf importierte Nutzfahrzeuge erhebt - in Kraft traten, wovon PACCAR direkt profitierte: Die nordamerikanische Produktionsbasis des Unternehmens, die sich auf die Werke in Chillicothe (Ohio), Denton (Texas) und Sainte-Therese (Kanada) verteilt, qualifiziert sich für eine mehr als 50-prozentige Befreiung von den Zöllen, während die meisten außerhalb der USA montierten LKW der Wettbewerber mit neuen Kostenbelastungen konfrontiert sind.Auf diese Dynamik wies Morgan Stanley am 14. Januar hin, als es sein Kursziel für PCAR von 93 auf 102 US-Dollar anhob.

Preston Feight, Chief Executive Officer, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "wir das letzte Jahr mit Klarheit über Zölle und Emissionen beendet haben", und verknüpfte dies direkt mit der Prognose des Unternehmens für das erste Quartal 2026, die eine Bruttomarge von 12,5 % bis 13 % vorsieht, was eine Steigerung gegenüber den 12 % des vierten Quartals 2025 bedeutet, da die Kosten für die Umstellung des Werks von der lokalen auf die lokale Produktion abnehmen.

Die PACCAR-Aktie, die bei 118,20 USD gehandelt wird, liegt 40 % über ihrem 52-Wochen-Tief von 84,65 USD, da sich die Frachtraten erholen, Parts für 2026 ein Umsatzwachstum von 4 % bis 8 % prognostiziert, die Bestätigung der 35-Milligramm-NOx-Norm durch die EPA für 2027 einen Vorkaufszyklus bei schweren Lkw beschleunigt - das Volumen der Klasse 8 wird auf 230.000 bis 270.000 Einheiten prognostiziert - und das Unternehmen 9.Die kumulierten F&E- und Kapitalinvestitionen des Unternehmens in Höhe von 3 Mrd. USD seit 2016 positionieren es mit der neuesten Lkw-Produktpalette der Branche.

Die Meinung der Wall Street zur PCAR-Aktie

Die Umsatzsteigerung im vierten Quartal - 6,8 Mrd. USD gegenüber dem Konsens von 6,3 Mrd. USD - in Verbindung mit der Margenprognose des Managements für das erste Quartal von 12,5 % bis 13 % verschiebt das Zukunftsbild vom "Überleben der Talsohle" zur "Beschleunigung des Zyklus", wobei sich die Gewinne von bereinigten 5,01 USD im Jahr 2025 auf 5,61 USD im Jahr 2026 und 6,77 USD im Jahr 2027 erholen dürften, da sich das Volumen, der Rückenwind durch Zölle und das Wachstum der Teile gleichzeitig erhöhen.

Der Umsatz der PACCAR-Aktie im Jahr 2026 in Höhe von 27,7 Mrd. USD und der Gewinn je Aktie im Jahr 2026 in Höhe von 5,61 USD sind beide auf bestätigte operative Faktoren zurückzuführen: die Verlagerung der Fertigung von der lokalen zur lokalen Produktion, die die Tarifparität mit den Wettbewerbern aufhebt, das auf 4 % bis 8 % angepeilte jährliche Wachstum bei den Ersatzteilen und ein Auftragseingang, den das Management als "erhebliche Überbaurate" bis Januar 2026 bezeichnete.

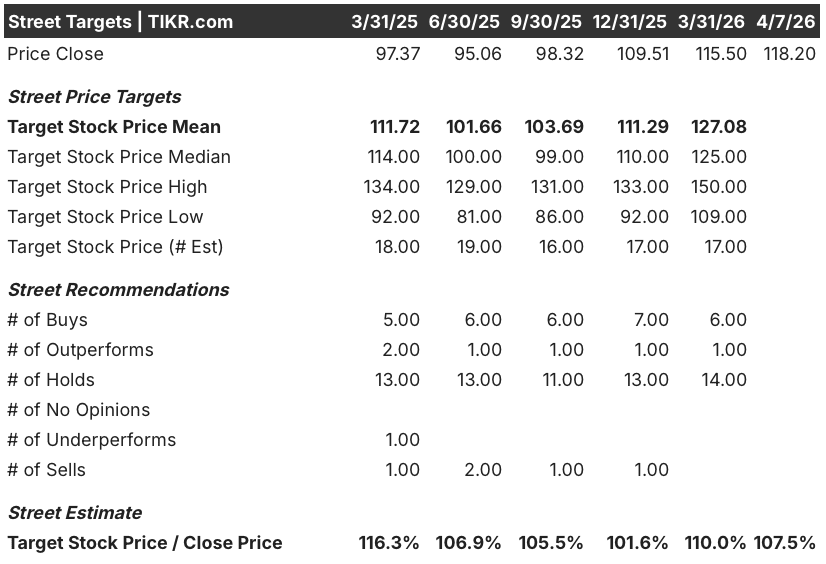

Sieben von 21 Analysten stufen PCAR als "Buy" oder "Outperform" ein - eine Minderheitsposition -, während 14 die Aktie als "Hold" einstufen, was die abwartende Haltung der Wall Street in Bezug auf die Frachterholung und das Ausmaß der Vorkäufe widerspiegelt. Das durchschnittliche Kursziel von 127,08 $ impliziert ein Aufwärtspotenzial von etwa 7,5 % gegenüber 118,20 $, wobei das Bullenende bei 150,00 $ und das Bärenende bei 109,00 $ liegt.

Die Spanne von 41 $ zwischen dem höchsten und dem niedrigsten Kursziel spiegelt eine echte Debatte wider: Die Bullen rechnen mit einem starken Vorkauf im Jahr 2027 vor der Einhaltung der EPA27-NOx-Vorschriften sowie mit Anteilsgewinnen im 33 Mrd. $ schweren Zweitwagenmarkt, während die Bären befürchten, dass der derzeitige 21-fache Terminkurs die Erholung bereits einpreist, bevor die Frachtbedingungen sie vollständig bestätigen.

Mit einem Kurs-Gewinn-Verhältnis (KGV) von etwa 21 für 2026 gegenüber einem historischen Kurs-Gewinn-Verhältnis (KGV), das in vergleichbaren Zyklusphasen eher bei 14 bis 17 lag, ist die PACCAR-Aktie fair bewertet - das hohe KGV ist zum Teil durch die strukturelle Verschiebung der Gewinnqualität (71 % des Gewinns entfallen jetzt auf Teile und Finanzdienstleistungen) und zum Teil durch eine Wette auf das Ausmaß der Vorabkäufe für 2027 bedingt, die sich noch nicht in den Auftragsdaten niedergeschlagen haben.

Feights Aussage zum Ausblick für Q1 2026 - dass "Q2 eine Beschleunigung gegenüber Q1 sein sollte" - gibt der Kadenz einen neuen Rahmen: Die Margenerholung ist kein punktuelles Ereignis, sondern ein sequentieller Aufbau im Laufe des Jahres, wodurch das EPS 2026E von 5,61 $ eher eine Untergrenze als eine Obergrenze ist.

Das Modell bricht zusammen, wenn die Erholung des US-Frachtmarktes ins Stocken gerät und die Spediteure ihre Käufe erneut aufschieben, was sowohl das Lkw-Volumen als auch das Wachstum bei den Ersatzteilen gleichzeitig drücken würde.

Die Bruttomarge für das zweite Quartal 2026, die Kadenz des Umsatzwachstums bei den Ersatzteilen und der Auftragseingang der Klasse 8 im April und Mai sind die Zahlen, auf die man achten sollte - eine Bestätigung der sequenziellen Verbesserung gegenüber dem Richtwert von 12,5 % bis 13 % im ersten Quartal würde die Erholungsthese bestätigen.

Das Finanzbild von PACCAR

Die Gesamteinnahmen von PACCAR gingen 2025 um 15,5 % auf 28,4 Mrd. USD zurück. Dies ist der stärkste Rückgang in einem einzelnen Jahr seit dem Tiefpunkt im Jahr 2020, der auf einen 16,9 %-igen Rückgang der Lkw-Einnahmen zurückzuführen ist, da die Auslieferungen der nordamerikanischen Class 8 aufgrund der schwachen Frachtmarktbedingungen von einer höheren Vorjahresbasis auf 144.200 Einheiten zurückgingen.

Der Bruttogewinn sank im Jahr 2025 um 32,8 % auf 4,0 Mrd. USD, aber der Rückgang spiegelt eher den zyklischen Druck auf die Margen im Lkw-Segment wider als eine strukturelle Verschlechterung - das Ersatzteilgeschäft, das eine Bruttomarge von rund 30 % aufweist und einen Rekordumsatz von 6,9 Mrd. USD verzeichnete, isolierte die Gesamtrentabilität auf eine Art und Weise, wie es bei PACCAR im Jahr 2014 nicht der Fall war.

Der Verlauf der operativen Marge zeigt die strukturelle Entwicklung am deutlichsten: PCAR erzielte in den fünf Jahren bis 2016 eine durchschnittliche operative Marge von 9 %, verbesserte sich in den folgenden fünf Jahren auf 10 % und lag in den fünf Jahren bis 2025 bei durchschnittlich 12 % - eine schrittweise Verbesserung, die widerspiegelt, dass Teile und Finanzdienstleistungen über die Zyklen hinweg einen immer größeren Anteil der Kostenbasis übernehmen.

Die Spannung ist real: Ein Betriebsergebnis von 3,1 Mrd. USD im Jahr 2025 bei einem Umsatz von 28,4 Mrd. USD bedeutet eine Betriebsmarge von 10,8 %, ein deutlicher Rückschritt gegenüber den 14,8 % im Jahr 2024, und für 2026 stellt sich die Frage, ob die Erholung der Marge schnell genug auf die Erholung des Volumens folgt, um einen 21-fachen Forward Multiple zu rechtfertigen.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR zielt auf 150,44 $ zum Jahresende 2030 ab, basierend auf einem CAGR von 6,4 % beim Umsatz und einer Nettogewinnmarge von 12,1 % - Annahmen, die auf dem bestätigten adressierbaren Gesamtmarkt von 70 Mrd. $ im Ersatzteilgeschäft und der fünfjährigen Erfolgsbilanz von PACCAR bei der Verdoppelung der Gewinne von Zyklus zu Zyklus von Tiefpunkt zu Tiefpunkt basieren.

PCAR ist mit 118,20 $ fair bewertet. Der Kurs von PCAR wird mit dem 21-fachen des Gewinns im Jahr 2026 gehandelt und spiegelt die strukturelle Verbesserung der Gewinnqualität wider, lässt aber nur einen begrenzten Sicherheitsspielraum, bis sich der Vorkaufszyklus 2027 in den Auftragsdaten bestätigt.

Die eigentliche Frage für die PACCAR-Aktie ist nicht, ob sich die Erträge erholen - das Parts-Schwungrad und der Tarifvorteil machen eine gewisse Erholung nahezu sicher -, sondern ob das Ausmaß des EPA27-Vorkaufs im Jahr 2027 in Verbindung mit den Anteilsgewinnen von Parts auf dem 33 Mrd. $ schweren Zweitmarkt den Gewinn je Aktie in Richtung der Konsensschätzung für 2029 von 11 $ drücken und die Aktie wieder in Richtung des Modellziels von 150 $ bewerten kann.

Basisfall

- Der Umsatz mit Ersatzteilen wächst 2026 wie prognostiziert um 4 bis 8 % und beschleunigt sich im Laufe des Jahres, da die Frachttätigkeit zunimmt und die 380.000 PACCAR-Motoren, die die Fünf-Jahres-Marke überschritten haben, mehr verschleißbedingte Teile verbrauchen

- Der Rückenwind durch die Section 232-Zölle entlastet PACCAR um mehr als 50 %, während Wettbewerber, die in die USA importieren, die neuen Kostenbelastungen auffangen, was die Preissetzungsmacht der Lkw bis 2026 unterstützt.

- Die Bestätigung der EPA27 löst einen Vorabkauf von schweren Lkw der Klasse 8 aus und treibt das Volumen der nordamerikanischen Industrie in Richtung des oberen Bereichs der Prognose von 230.000 bis 270.000 Einheiten

- 2026E EPS von $5,61 fungiert als Untergrenze; 2027E EPS von $6,77 repräsentiert den ersten Ganzjahresnutzen des Vorkaufsvolumens und der Tarifnormalisierung

Abwärtsrisiko

- Die Erholung des Frachtmarktes kommt zum Stillstand, bevor sich die Rentabilität der Spediteure ausreichend erholt, um aufgeschobene Lkw-Käufe freizugeben, wodurch sowohl die Lkw-Auslieferungen als auch das Teilewachstum unter die Prognose gedrückt werden

- Die Neuverhandlung des USMCA-Abkommens, die für Ende 2026 erwartet wird, bringt neue tarifliche Unsicherheiten mit sich, die den Kostenvorteil, den PACCAR durch die Verlagerung der Produktion von der lokalen zur lokalen Produktion aufgebaut hat, schmälern

- Das Termingewinn/Kurs-Gewinn-Verhältnis (KGV) von 21 lässt nur einen minimalen Spielraum, falls die Bruttomargen 2026 die Prognose für das erste Quartal von 12,5 % bis 13 % nicht halten können, da jede Unterschreitung sowohl die Gewinne als auch das KGV gleichzeitig drücken würde.

Sollten Sie in PACCAR Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PCAR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um PACCAR Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PCAR-Aktie auf TIKR → kostenlos