Wichtige Statistiken für die CRH-Aktie

- 52-Wochen-Spanne: $81,6 bis $131,6

- Aktueller Kurs: $101,7

- Mittleres Kursziel: $143,1

- Höchstes Kursziel: $163

- TIKR-Modellziel (Dez. 2030): $179,4

Was ist passiert?

CRH plc(CRH), das nach Umsatz größte Baustoffunternehmen der Welt, konnte im Jahr 2025 zum zwölften Mal in Folge seine Gewinnspanne steigern, wobei das bereinigte EBITDA 7,7 Mrd. USD erreichte, obwohl die CRH-Aktie 12 % unter ihrem 52-Wochen-Hoch von 131,55 USD gehandelt wird.

Der Katalysator war ein starker Ergebnisbericht für das vierte Quartal 2025, der am 19. Februar veröffentlicht wurde. Der vierteljährliche Nettogewinn von 1,04 Mrd. USD stieg im Jahresvergleich um 46 % und der verwässerte Gewinn je Aktie für das Gesamtjahr erreichte 5,51 USD, was einem Anstieg von 9,8 % entspricht und auf bereinigter Basis über dem Vorjahr liegt.

Die unbestreitbare Zahl ist die operative Hebelwirkung: Die bereinigte EBITDA-Marge von CRH stieg im Jahr 2025 um weitere 100 Basispunkte auf rund 20,6 %, was eine kumulative Verbesserung um 1.200 Basispunkte seit 2013 darstellt und die Position von CRH als das führende Infrastrukturunternehmen in Nordamerika festigt.

Jim Mintern, Chief Executive Officer, erklärte in der Telefonkonferenz für das vierte Quartal 2025: "2025 war unser zwölftes Jahr in Folge, in dem wir unsere Marge steigern konnten, was einem durchschnittlichen jährlichen Anstieg von etwa 100 Basispunkten seit 2013 entspricht", was direkt mit dem mittelfristigen Ziel von CRH übereinstimmt, bis 2030 eine bereinigte EBITDA-Marge von 22 % bis 24 % zu erreichen.

Das Unternehmen geht in das Jahr 2026 mit einer prognostizierten finanziellen Kapazität von 40 Mrd. USD über fünf Jahre, der Integration von Eco Material, die bereits die ersten kommerziellen Synergieziele übertrifft, einem Anstieg der staatlichen Verkehrsbudgets um 6 % und einem aktiven Aktienrückkauf im Wert von 300 Mio. USD, der bis zum 28. April läuft - all dies deutet auf eine mehrjährige Wachstumsstory hin, die der aktuelle Kurs noch nicht vollständig eingepreist hat.

Die Meinung der Wall Street zur CRH-Aktie

Der Gewinnsprung von CRH im vierten Quartal macht aus dem "langsam wachsenden Infrastrukturunternehmen" eine Cash-Compounding-Maschine mit einem jährlichen freien Cashflow von 2,9 Mrd. USD, der im Jahresvergleich um 20,8 % wächst, und einem glaubwürdigen Weg zu einer FCF-Umwandlung von über 100 % bis 2030.

Das normalisierte EPS von CRH wird für 2026 auf 5,97 $ und für 2027 auf 6,63 $ prognostiziert, unterstützt durch die 200 Mio. $ an zusätzlichem EBITDA, die von CRHs Akquisitionsprogramm für 2025 erwartet werden, allen voran die 2,1 Mrd. $ schwere Übernahme von Eco Material Technologies, die im September abgeschlossen wurde.

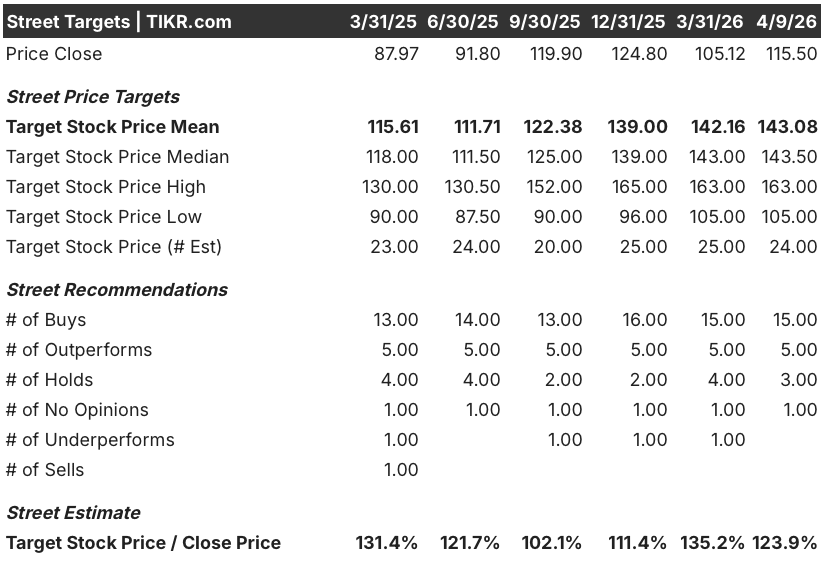

Zwanzig von 24 Analysten, die sich mit der CRH-Aktie befassen, stufen die Aktie mit "Buy" oder "Outperform" ein, wobei das durchschnittliche 12-Monats-Kursziel bei 143,08 $ liegt, was einen Aufwärtstrend von 23,9 % gegenüber dem aktuellen Kurs bedeutet; die Wall Street wartet ab, ob die Bausaison 2026 den von Randy Lake in der Prognose beschriebenen Rekord-Rückenwind aus dem Verkehrsministerium bestätigt.

Das hohe Kursziel von 163 $ gegenüber dem niedrigen von 105 $ spiegelt eine echte Debatte wider: Die Bären verweisen auf den gedämpften Wohnungsneubau und die Tarifunsicherheit, während die Bullen auf die IIJA-Startbahn und die Nachfrage nach Rechenzentren verweisen, die mehr als 100 aktive CRH-Projektstandorte in den USA vorantreiben.

Mit einem Kurs von etwa 19,3 normalisierten EPS im Jahr 2026 gegenüber einer konsensualen EPS-CAGR von ca. 10 % bis 2027 und einem Handel unter dem Wert, den die Aktie Mitte 2025 trotz einer deutlich stärkeren Gewinnentwicklung hatte, scheint die CRH-Aktie unterbewertet zu sein, da der Markt einem Unternehmen, das seine EBITDA-Margen bis 2030 in Richtung 22 % ausbaut, einen Multiplikator zuweist, der mit einem langsam wachsenden Werkstoffunternehmen vereinbar ist.

Makroökonomisch bedingte Bauverzögerungen oder eine Verschlechterung der IIJA-Ausgaben würden den am besten vorhersehbaren Ertragsstrom von CRH direkt komprimieren und die Margenexpansionsthese brechen.

Achten Sie auf die Ergebnisse des 1. Quartals 2026 im April, um Daten zu Volumen und Preisen zu erhalten: Ein Volumenwachstum im niedrigen einstelligen Bereich bei Preisen im mittleren einstelligen Bereich, wie vom Management prognostiziert, bestätigt die These, dass das Unternehmen im Zeitplan liegt.

CRH-Aktien Finanzdaten

Das Betriebsergebnis von CRH erreichte im Jahr 2025 5,34 Mrd. $, gegenüber 4,93 Mrd. $ im Jahr 2024, und die operative Marge stieg auf 14,3 %, ein Wert, den das Unternehmen seit den 11,3 % im Jahr 2021 in jedem einzelnen Jahr verbessert hat.

Der Bruttogewinn stieg 2025 auf 13,53 Mrd. USD bei einer Bruttomarge von 36,1 %, was auf eine disziplinierte Geschäftsabwicklung, eine positive Preisgestaltung bei Zuschlagstoffen und Zement sowie auf Beiträge aus der im dritten Quartal abgeschlossenen Übernahme von Eco Material Technologies zurückzuführen ist.

Die Entwicklung über vier Jahre hinweg zeigt eine sauberere Geschichte: Die operativen Margen von CRH haben sich von 11,3 % im Jahr 2021 auf 14,3 % im Jahr 2025 verbessert, eine strukturelle Verbesserung um 300 Basispunkte, die ein Unternehmen widerspiegelt, das systematisch die Kostenintensität reduziert, anstatt sich auf das Volumen zu verlassen.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell weist ein mittleres Kursziel von 179,36 $ zu, was eine Gesamtrendite von 55,3 % über einen Zeitraum von 4,7 Jahren bei einer annualisierten IRR von 9,7 % impliziert, verankert in einer Umsatz-CAGR von 6,4 % und einer Nettogewinnspanne von 11,5 %, die durch die M&A-Maschine von CRH mit 38 Akquisitionen und die noch ausstehende IIJA-Baustelle unterstützt wird.

Zwölf aufeinanderfolgende Jahre des Margenwachstums und ein IRR von 9,7 % bei einem Preis von 19,3 Termingewinn machen CRH zu einem unterbewerteten Unternehmen, dessen Gewinn pro Aktie jährlich um 10 % steigt und dessen Kapitalkapazität noch 40 Mrd. $ beträgt.

Die Divergenz zwischen den drei Modellfällen von CRH beruht auf dem Tempo der Umstellung der Infrastrukturausgaben und darauf, ob die Integration von Eco Material Synergien auf der vorderen oder der hinteren Hälfte der Startbahn bringt.

Low Case: Wenn sich die Umstellung der IIJA-Ausgaben verlangsamt und die Eco-Synergien hinter den anfänglichen Schätzungen zurückbleiben, wächst der Umsatz um 5,7 % und die Nettogewinnspanne stabilisiert sich bei 10,9 %, was zu einem Ziel von 147 $ und einer annualisierten Rendite von 5,2 % führt.

Mittlerer Fall: Wenn die DOT-Budgets um 6 % steigen, die Nachfrage nach Rechenzentren über 100 aktive Projektstandorte aufrechterhält und Eco das prognostizierte zusätzliche EBITDA von 200 Mio. USD liefert, wächst der Umsatz um 6,4 % und die Margen verbessern sich in Richtung 11,5 %, was ein Ziel von 179 USD und eine annualisierte Rendite von 9,7 % ergibt.

High Case: Wenn sich die Nachfrage nach Reparatur- und Renovierungsarbeiten im Wohnbereich zusammen mit der Reindustrialisierungsdynamik erholt, erreicht der Umsatz ein Wachstum von etwa 7,0 % und die Margen nähern sich 12,0 %, was zu einem Ziel von 213 $ und einer annualisierten Rendite von 13,8 % führt.

Das mittlere Szenario erfordert keine multiple Expansion, sondern lediglich eine nachhaltige Umsetzung des bestehenden M&A-Playbooks von CRH und die Inanspruchnahme der IIJA, die das Unternehmen bereits im Blick hat, wobei sich das Ziel auf 179 US-Dollar abrundet.

Die Ausschreibungsaktivität und der Auftragsbestand von CRH liegen im vierten Quartal über dem Vorjahresniveau, die Preisgestaltung bei Zuschlagstoffen liegt auf mixbereinigter Basis bei 6 %, und das Management hat bereits bestätigt, dass die Integration von Eco Material die ersten kommerziellen Synergieziele übertrifft.

Sollten Sie in CRH plc investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CRH-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um CRH plc zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CRH-Aktie auf TIKR → kostenlos