Wichtige Daten zur New Corp Aktie

- 52-Wochen-Spanne: $22,2 bis $31,6

- Aktueller Kurs: $24,6

- Mittleres Kursziel: $34,1

- Höchstes Kursziel: $41

- TIKR Modellziel (Dez. 2030): $30,3

Was ist passiert?

News Corporation(NWSA), das diversifizierte Medien- und Informationsunternehmen, das hinter dem Wall Street Journal, Dow Jones und Realtor.com steht, wird in der Nähe seines 52-Wochen-Tiefs bei 24,59 $ gehandelt, obwohl sein wertvollster Geschäftsbereich das stärkste vierteljährliche Umsatzwachstum seit fast drei Jahren verzeichnet.

Die Aktie der News Corp ist im vergangenen Jahr um etwa 16 % gefallen, obwohl das Unternehmen eine zunehmende Gewinndynamik meldete - ein Widerspruch, der das heutige Anlageargument bestimmt.

Der Ergebnisbericht vom Februar lieferte den deutlichsten Beweis für diesen Widerspruch. News Corp verzeichnete im zweiten Quartal des Geschäftsjahres 2026 einen Umsatz von 2,36 Mrd. USD und übertraf damit die Analystenschätzungen von 2,29 Mrd. USD, wobei der bereinigte Gewinn pro Aktie von 0,40 USD den Konsens von 0,34 USD um fast 18 % übertraf.

Das Dow-Jones-Segment, zu dem neben dem Wall Street Journal, Barron's und MarketWatch auch das B2B-Risiko- und Energiedatengeschäft gehören, trug mit einem Umsatzanstieg von 8 % und einem Anstieg des Segment-EBITDA um 10 % zu einer Rekord-Quartalsmarge von fast 30 % bei. Dies war das vierte Quartal in Folge mit einem zweistelligen EBITDA-Wachstum in diesem Segment.

Die treibende Kraft hinter dieser Margenexpansion ist das Professional Information Business, die B2B-Sparte von Dow Jones, die Finanzinstitute und Unternehmen mit Compliance-Daten, Benchmarks für Energiepreise und geopolitischen Informationen versorgt.

Die Umsätze im Bereich Professional Information stiegen im zweiten Quartal um 12 % gegenüber dem Vorjahr, wobei die Umsätze im Bereich Risiko und Compliance dank neuer Kunden, neuer Produkte und höherer Erträge um 20 % auf 96 Mio. USD stiegen. Dies ist das Geschäft, von dem der Markt befürchtete, dass KI es verdrängen würde. Die Q2-Daten beweisen das Gegenteil.

In der Telefonkonferenz zum zweiten Quartal erklärte CEO Robert Thomson: "Das Dow-Jones-Team hat erfolgreich einen erheblichen Zuwachs an Unternehmenskunden gewonnen, bei denen wir WSJ-Inhalte in die Arbeitsabläufe von Unternehmen einbinden". Diese Verschiebung ist wichtig, da Unternehmensabschlüsse mit geringerer Abwanderung, minimalen Akquisitionskosten und Margenprofilen verbunden sind, die Thomson im Vergleich zu direkten Verbraucherabonnements als "wertsteigernd" bezeichnete.

Drei gleichzeitige Entwicklungen verlängern die Startbahn erheblich. News Corp unterzeichnete einen Lizenzvertrag für KI-Inhalte mit Meta im Wert von bis zu 50 Millionen US-Dollar pro Jahr und mit einer Laufzeit von mindestens drei Jahren, nachdem das Unternehmen bereits eine Partnerschaft mit OpenAI eingegangen war.

Unabhängig davon stimmte Anthropic zu, 1,5 Milliarden Dollar zu zahlen, um einen Rechtsstreit über die unerlaubte Nutzung von Verlagsbüchern beizulegen, wobei das Management von HarperCollins erwartet, einen "beträchtlichen Teil" dieser Auszahlung später im Kalenderjahr 2026 zu erhalten.

Auf dem Dow Jones Investor Briefing am 16. März gab das Management ein konkretes Fünf-Jahres-Ziel vor: 1 Milliarde US-Dollar jährliches EBITDA im Dow Jones Segment, eine Steigerung von rund 70 % gegenüber den 588 Millionen US-Dollar im Geschäftsjahr 2025.

Die Meinung der Wall Street zur NWSA-Aktie

Der Gewinn im zweiten Quartal und der Dow Jones Investor Day haben das KI-Narrativ für NWSA von einer Bedrohung zu einem Beschleuniger umgestaltet, und diese Umgestaltung hat direkte Auswirkungen darauf, wie die Gewinnentwicklung des Unternehmens bewertet werden sollte.

Die Konsensschätzung für den Umsatz von NWSA für das Geschäftsjahr 2026 liegt bei 8,81 Mrd. USD, was einem Anstieg von 4,2 % entspricht, während das EBIT voraussichtlich 1,09 Mrd. USD erreichen wird, was einem Anstieg von 13,9 % entspricht, der eher auf die Margenausweitung bei Dow Jones als auf das Volumenwachstum in den zyklischeren Segmenten zurückzuführen ist.

Sechs von acht Analysten, die sich mit der News Corp-Aktie befassen, sind optimistisch, wobei vier die Aktie kaufen und zwei sie übertreffen. Das durchschnittliche Kursziel von 34,05 $ bedeutet ein Kursplus von 38,5 % gegenüber dem Schlusskurs vom 9. April (24,59 $), eine Spanne, die für ein Unternehmen mit 11 aufeinander folgenden Quartalen mit EBITDA-Wachstum ungewöhnlich ist. Die Wall Street wartet darauf, dass die Einnahmen aus der KI-Lizenzierung wesentlich und wiederkehrend werden, anstatt episodisch zu sein.

Die Zielspanne von 27,00 $ bis 41,00 $ spiegelt eine echte Meinungsverschiedenheit über das Timing wider: Das untere Ende geht von einem Szenario aus, in dem die Dynamik der KI-Geschäfte ins Stocken gerät, während das obere Ende davon ausgeht, dass Dow Jones sein EBITDA-Ziel von 1 Milliarde $ früher als geplant erreicht und damit die Expansion des Unternehmens vorantreibt.

Mit dem 23-fachen des Konsens-EPS von 1,06 USD für das Geschäftsjahr 2026 handelt NWSA mit einem deutlichen Abschlag gegenüber seinem eigenen KGV von 26 vor drei Monaten und deutlich unter dem, was ein reiner B2B-Datencompounder mit EBITDA-Margen von über 17 % erzielen würde.

Mit Dow Jones, das 80 % wiederkehrende Einnahmen generiert, einer 90 %igen Bindungsrate im Bereich Risiko und Compliance und einem expliziten Pfad zu einem Segment-EBITDA von 1 Milliarde US-Dollar ist die Aktie der News Corp. unterbewertet gegenüber einem Unternehmen, das während seiner Transformation strukturell als altes Medienunternehmen missverstanden wurde.

Das Risiko besteht darin, dass der Immobilienmarkt, der Haupttreiber der Einnahmen von Realtor.com, weiterhin unterdrückt wird. Die Verkäufe bestehender Häuser liegen bei etwa 4 Millionen pro Jahr gegenüber dem Höchststand von über 6 Millionen im Jahr 2021, und jede weitere Verschlechterung des Transaktionsvolumens würde das Segment Digital Real Estate unter Druck setzen und den Wachstumspfad der Erträge beeinträchtigen.

Die für Mai erwarteten Ergebnisse von Dow Jones für das dritte Quartal des Geschäftsjahres 2026 werden der erste Anhaltspunkt dafür sein, ob sich der Zeitpunkt der Anthropic-Ausschüttung und der Meta-Deal in den Lizenzeinnahmen bemerkbar machen und ob die Einnahmen aus dem Bereich Risiko und Compliance die Wachstumsrate von 20 % auch in der zweiten Jahreshälfte aufrechterhalten.

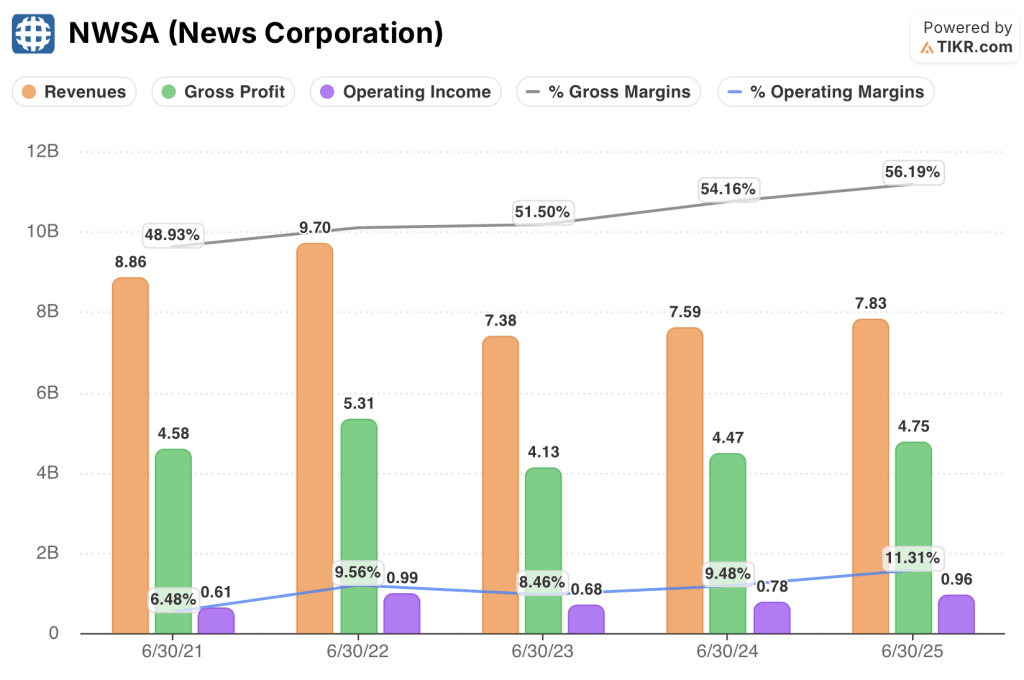

News Corp Finanzdaten

Das Betriebsergebnis der News Corporation wuchs im Geschäftsjahr 2025 um 22,3 % auf 0,96 Mrd. US-Dollar, wodurch die operative Marge auf 11,3 % stieg, den höchsten Wert in dem gezeigten Fünf-Jahres-Fenster und einen Anstieg von 9,5 % im Geschäftsjahr 2024. Die Gesamteinnahmen erreichten im Geschäftsjahr 2025 8,45 Mrd. $, was einem Anstieg von 2,4 % entspricht, wobei dieses bescheidene Umsatzwachstum eine aussagekräftigere Margenentwicklung überdeckt.

Der Bruttogewinn von NWSA stieg im Geschäftsjahr 2025 auf 4,75 Milliarden US-Dollar, was einer Bruttomarge von 56,2 % gegenüber 54,2 % im Vorjahr entspricht, da sich der Umsatzmix weiter in Richtung der margenstarken Abonnement- und Datenprodukte von Dow Jones und weg von den margenschwächeren Druck- und Werbeprodukten verschoben hat.

Die Entwicklung der operativen Marge zeigt direkt die strukturelle Entwicklung: Die Margen lagen im Geschäftsjahr 2021 bei 6,5 %, erreichten im Geschäftsjahr 2022 während eines starken Werbezyklus 9,6 %, sanken im Geschäftsjahr 2023 während der Normalisierung nach der Pandemie auf 8,5 % und sind seitdem in jedem der beiden letzten Geschäftsjahre nacheinander gestiegen. Das Unternehmen erholt sich nicht von einem früheren Höchststand, sondern baut auf einen neuen auf.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 30,29 $ über 4,2 Jahre geht von einer CAGR des Umsatzes von nur 3,4 % und einer auf 8,0 % wachsenden Nettogewinnmarge aus. Beides ist konservativ im Vergleich zu dem 13,9 %igen EBIT-Wachstum, das die Wall Street bereits in ihre Schätzungen für das Geschäftsjahr 2026 einbezieht, und zu dem vom Dow-Jones-Segment selbst angegebenen Weg zu einem EBITDA von 1 Mrd. $, ausgehend von 588 Mio. $ heute.

Mit einer annualisierten Rendite von 5,1 % auf 30 US-Dollar ist die Aktie der News Corporation fair bewertet, wenn nur die operative Hebelwirkung stimmt.

Die KI-Lizenzierungspipeline, die Auszahlung des Anthropic-Vergleichs und eine Erholung des Immobilienmarktes sind nicht im Modell enthalten, und jeder dieser Faktoren verändert die Berechnung erheblich.

Die Divergenz zwischen den drei Modellfällen von NWSA läuft auf eine einzige Frage hinaus: Wie schnell verschiebt sich der Umsatzmix in Richtung der margenstarken B2B-Geschäfte von Dow Jones, und wie viel zusätzlicher Lizenzumsatz aus KI-Geschäften fließt in die Erträge.

Low Case: Wenn der Wohnungsmarkt weiterhin unterdrückt wird und sich die KI-Lizenzeinnahmen eher als episodisch denn als wiederkehrend erweisen, wächst der Umsatz jährlich um etwa 3,1 % und die Nettogewinnmargen stabilisieren sich bei 7,3 %, was zu einem Aktienkurs von 24,20 $ und einer negativen annualisierten Rendite von 0,4 % führt.

Mittlerer Fall: Wenn Dow Jones seine EBITDA-Roadmap von 1 Mrd. USD umsetzt und die KI-Geschäfte einen bescheidenen Beitrag leisten, wächst der Umsatz um 3,4 % und die Margen verbessern sich in Richtung 8,0 % und erreichen 30 USD bei einer jährlichen Rendite von 5,1 %.

High Case: Wenn die Lizenzierungsgeschäfte von Meta und OpenAI skalieren, der Anthropic-Vergleich zustande kommt und Realtor.com von einer Erholung des Immobilienmarktes profitiert, erreicht der Umsatz eine CAGR von etwa 3,8 % und die Margen nähern sich 8,4 %, was die Aktie auf 35,82 $ und eine annualisierte Rendite von 9,3 % treibt.

Der Mid-Case erfordert keine mehrfache Expansion: Er verlangt lediglich, dass Dow Jones die Wachstumsrate des Umsatzes beibehält, die es bereits vier Quartale in Folge gezeigt hat, und dass die Margenexpansion auf dem in den letzten beiden Geschäftsjahren sichtbaren Pfad weitergeht. Was wir heute beobachten können, ist, dass der Bereich Risiko und Compliance im zweiten Quartal um 20 % gewachsen ist, dass die Zahl der digitalen Dow-Jones-Abonnements die 6-Millionen-Marke erreicht hat und um 12 % gestiegen ist, und dass das Management bereits mindestens zwei große Verträge über KI-Inhalte abgeschlossen hat, wobei sich weitere in einem fortgeschrittenen Verhandlungsstadium befinden sollen.

Sollten Sie in News Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die NWSA-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die News Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Zugang zu professionellen Tools zur Analyse der NWSA-Aktie auf TIKR → kostenlos