Wichtige Daten zur Pool Corporation Aktie

- 52-Wochen-Spanne: $195,5 bis $345

- Aktueller Kurs: $213,5

- Mittleres Kursziel: $266,1

- Höchstes Kursziel: $340

- TIKR-Modellziel (Dez. 2030): 316,2 $

Was ist passiert?

Pool Corporation(POOL), der weltweit größte Großhändler für Schwimmbadzubehör und -ausrüstung, wird 38 % unter seinem 52-Wochen-Hoch gehandelt, während sich das Kerngeschäft, das den Großteil der Einnahmen ausmacht, weiterhin gut hält.

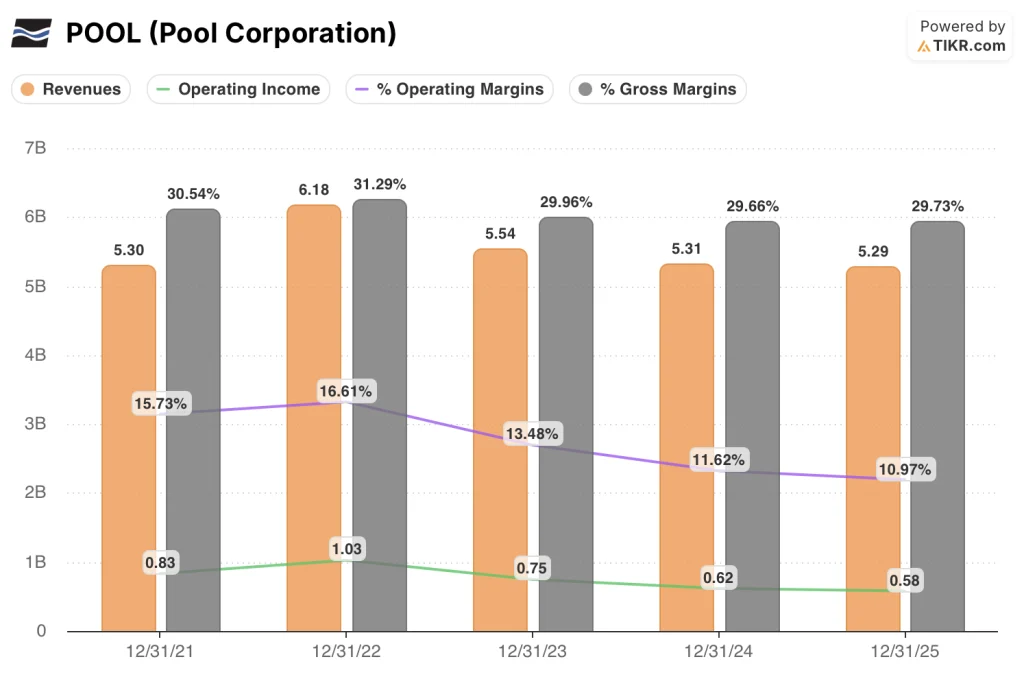

Die Aktie der Pool Corporation notiert heute bei 213,51 $, ein Preis, der einen dauerhaften Schaden für ein Unternehmen bedeutet, das im Jahr 2025 einen Umsatz von 5,3 Mrd. $ erzielte und dessen Bruttomargen auf dem Niveau des Vorjahres lagen.

Der Bärenfall ist bereits eingepreist. Die Frage ist, ob der Erholungsfall zu aggressiv eingepreist wurde.

Die Veröffentlichung der Ergebnisse für das vierte Quartal 2025 gab dem Markt den letzten Grund zum Verkauf. Pool Corporation meldete für das vierte Quartal 2025 einen Umsatz von 982,2 Mio. $, der unter der Schätzung der Wall Street von 999,1 Mio. $ lag, und ein bereinigtes EPS von 0,84 $ gegenüber dem Konsens von 0,98 $.

Das Management prognostizierte ein EPS für das Gesamtjahr 2026 in einer Spanne von 10,85 bis 11,15 $, mit einem Mittelwert von 11,00 $, der unter dem Analystendurchschnitt von 11,62 $ lag.

Jefferies senkte im Anschluss an den Druck sein Kursziel auf 245 $ von 300 $ und behielt sein "Hold"-Rating bei, da man nicht mit einem Aufschwung im Bau- oder Reparatur- und Renovierungsgeschäft im Jahr 2026 rechnet.

Die Aktie, die im Jahr 2025 bereits um 32,9 % gefallen war, gab am 20. Februar, einen Tag nach der Veröffentlichung der Ergebnisse für das vierte Quartal, im vorbörslichen Handel um weitere 7,8 % nach.

Die strukturelle Realität, die sich hinter diesem Fehlschlag verbirgt, erzählt eine differenziertere Geschichte. Auf Wartungs- und nicht-diskretionäre Produkte, das Segment, das nicht vom Bau neuer Pools oder von Renovierungsentscheidungen der Hausbesitzer abhängt, entfielen im Jahr 2025 schätzungsweise 64 % des Umsatzes mit Poolprodukten.

Dieser Anteil blieb ab 2024 konstant. Der Umsatz blieb im Gesamtjahr mit einem Rückgang von nur 0,4 % im Wesentlichen unverändert, obwohl der Neubau von Swimmingpools branchenweit auf etwa 60.000 Einheiten zurückging, was ungefähr der Hälfte des Spitzenvolumens aus der Pandemiezeit entspricht. Die Bruttomarge für das Gesamtjahr lag bei 29,7 % und damit auf dem Niveau des Vorjahres, wenn man einen einmaligen Importsteuervorteil im Jahr 2024 berücksichtigt.

Das Geschäft verschlechtert sich nicht. Es tritt auf der Stelle, während es darauf wartet, dass sich der Konjunkturzyklus dreht.

Die Pool Corporation hat im Vorfeld der Saison 2026 auch eine bewusste Kapitalallokation vorgenommen:

Das Unternehmen investierte im Vorfeld von Preiserhöhungen der Anbieter opportunistisch in den Bestand und baute seinen Produktbestand bis zum 31. Dezember auf 1,45 Milliarden US-Dollar aus, was einem Anstieg von 13 % gegenüber dem Vorjahr entspricht.

Durch diesen Aufbau ist die Pool Corporation in der Lage, Preisvorteile aus tarifbedingten Kostensteigerungen zu erzielen, während die Wettbewerber mitten in der Saison mit Lieferunterbrechungen konfrontiert sein könnten.

Die digitalen Verkäufe, angetrieben durch die POOL360 Unlocked-Plattform (ein KI-gestütztes Bestell- und Kundenmanagement-Tool, das im vierten Quartal eingeführt wurde), erreichten einen Rekordanteil von 15 % am Gesamtjahresumsatz und 17 % in der Hochsaison.

Peter Arvan, Präsident und CEO, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir messbare Vorteile aus unseren strategischen Investitionen ziehen, einschließlich der Effizienzsteigerung durch unsere technologischen Upgrades, der Verbesserung des Kundenerlebnisses durch digitale Plattformen und der Steigerung der Rentabilität durch unsere Supply-Chain-Initiativen", und fügte hinzu, dass das Unternehmen erwartet, dass "diese Gewinne im Jahr 2026 noch bedeutender werden, da unsere Initiativen weiter skalieren und sich weiterentwickeln."

Damit liegt das Argument der operativen Hebelwirkung zu Beginn des ersten Quartals voll und ganz auf den Schultern des Managements.

In den nächsten drei bis fünf Jahren stützt sich die These der Pool Corporation auf drei spezifische Hebel: einen Austauschzyklus für drehzahlvariable Pumpen, die in Spitzenmengen verkauft wurden und nun in ihr Lebensendefenster eintreten, geschätzte jährliche Dividendenzusagen in Höhe von 200 Millionen US-Dollar, die durch die im Februar erklärte vierteljährliche Dividende von 1,25 US-Dollar pro Aktie unterstützt werden, und ein Franchisenetzwerk von Pinch A Penny (eine unternehmenseigene Einzelhandels- und Servicemarke), das im Jahr 2025 die Marke von 300 Standorten überschreiten wird, wobei fünf neue texanische Geschäfte hinzukommen.

Ob die Aktie der Pool Corporation eine bedeutende Neubewertung erfährt, hängt davon ab, wie schnell das Vertrauen der Verbraucher in den Markt für Swimmingpools und Renovierungen zurückkehrt.

Die Meinung der Wall Street zur POOL-Aktie

Die entgangenen Gewinne im Februar haben die Zeitplanung der Wall Street für die Pool Corporation zurückgesetzt, aber sie änderten nichts an der Architektur des langfristigen Falles: ein Beinahe-Monopol-Vertriebsunternehmen mit 64 % des Umsatzes, der an nicht-diskretionäre Wartung gebunden ist, das eine operative Hebelwirkung aus einem Technologie- und Footprint-Investitionszyklus generiert, der sich jetzt von den Ausgaben zur Ernte verlagert.

Die Konsensschätzungen der Pool Corporation zeigen für das Jahr 2026 einen Umsatzanstieg auf 5,4 Mrd. $, was einem Zuwachs von 2,2 % entspricht, der auf ein Wachstum im niedrigen einstelligen Bereich bei der Wartung und auf Preiserhöhungen von 1 % bis 2 % aufgrund von Kostensteigerungen bei den Lieferanten zurückzuführen ist.

Fünf Analysten stufen die POOL-Aktie als "Buy" ein, acht halten sie für "Hold", und einer stuft sie als "Underperform" ein. Das durchschnittliche Kursziel liegt bei 266,09 $, was einen Aufwärtstrend von 24,6 % gegenüber 213,51 $ bedeutet, aber die Wall Street wartet vor allem auf Beweise dafür, dass die Erholung bei den Konsumausgaben anhält, bevor sie zu einer konstruktiveren Positionierung übergeht.

Die Zielspanne von 229 $ bis 340 $ spiegelt eine echte Debatte wider. Am unteren Ende wird im Wesentlichen ein weiteres Jahr mit gedämpfter Bautätigkeit und flachen Gewinnspannen eingepreist. Das obere Ende geht von einer Belebung der Nachfrage bis Mitte 2026 aus. Die Dynamik bei Baumaterialien (Anstieg um 4 % im 4. Quartal 2025) und der Zyklus für den Austausch von Pumpen mit variabler Drehzahl sind die beiden Datenpunkte, die man im Auge behalten sollte, um zu wissen, welches Ende man verfolgt.

Mit einem Kurs-Gewinn-Verhältnis von etwa 19x bei einem Konsens-Gewinn pro Aktie von 11,00 $ für 2026, bei gleichbleibenden Wartungseinnahmen und einer Positionierung des Vorratskaufs, die die Margen mindestens bis zur Mitte der Saison schützt, ist die Aktie der Pool Corporation vor dem Hintergrund eines Geschäftsbereichs, der die Bruttomargen im schlechtesten Umfeld für Pool-Neubauten seit einem Jahrzehnt konstant gehalten hat, unterbewertet.

Ein spezielles Signal des Managements aus dem vierten Quartal ist erwähnenswert: Die mehr als 50 neuen Standorte, die seit 2021 eröffnet wurden, befinden sich jetzt in einem Modus, den CFO Melanie Hart als "Kapazitätsabsorption" bezeichnete, was bedeutet, dass das Kostenwachstum 2026 zum ersten Mal seit Jahren unter dem Umsatzwachstum liegen dürfte.

Wenn die diskretionären Ausgaben bis 2026 unter Druck bleiben und der Austausch von Geräten langsamer vonstatten geht, bleiben die operativen Margen der Pool Corporation in der Nähe von 11 % und die Neubewertung der Gewinne bleibt aus.

Die Ergebnisse für das erste Quartal 2026 am 23. April sind der erste Hinweis darauf, ob die Vorratskäufe den erwarteten Preisvorteil bringen und ob das Wartungsgeschäft die Wachstumsvorgaben des Managements im niedrigen einstelligen Bereich erfüllt.

Finanzdaten der Pool Corporation-Aktie

Das Betriebsergebnis der Pool Corporation ist von 830 Mio. USD im Jahr 2021 auf 580 Mio. USD im Jahr 2025 gesunken, was einem Rückgang von 250 Mio. USD über einen Zeitraum von vier Jahren entspricht, da sich das Umsatzwachstum umkehrte und die Betriebskosten die Investitionen in Technologie und Netzwerke vor der Rückzahlung der Einnahmen absorbierten.

Die Bruttomargenzeile erzählt eine andere Geschichte. Die Pool Corporation hielt die Bruttomarge im Jahr 2025 bei 29,7 % und damit auf dem Niveau des für 2024 gemeldeten Wertes. Im vierten Quartal verbesserte sich die Bruttomarge um 70 Basispunkte auf 30,1 %, ein Ergebnis, das auf ein diszipliniertes Lieferkettenmanagement, eine strategische Ausweitung der Eigenmarken und die Umsetzung der Preisgestaltung bei einem Produktmix zurückzuführen ist, der sich auf nicht handelsübliche Wartungsprodukte konzentriert.

Was die Entwicklung der operativen Marge bemerkenswert macht, ist die Richtung des zugrunde liegenden Treibers. Die Betriebskosten stiegen im Jahr 2025 um 34 Millionen US-Dollar auf 992 Millionen US-Dollar, wobei etwa 1 % auf neue Standorte und 1 % auf zusätzliche Technologieausgaben zurückzuführen sind. Beide Investitionskategorien haben ihren Höhepunkt bereits überschritten. Die Unternehmensleitung geht davon aus, dass das Kostenwachstum im Jahr 2026 leicht unter dem Umsatzwachstum liegen wird, da die in den letzten drei Jahren aufgebauten Kapazitäten beginnen, Erträge statt Kosten zu generieren.

Das Spannungsfeld in der Gewinn- und Verlustrechnung ist die Kluft zwischen der Stabilität der Bruttomarge und dem Rückgang der operativen Marge: Die Bruttomargen haben sich seit 2021 in einer Spanne von 29,7 % bis 31,3 % gehalten, aber die operativen Margen sind im gleichen Zeitraum von 15,7 % auf 11,0 % gesunken. Die Schließung dieser Lücke ist die gesamte operative These für 2026 und darüber hinaus.

Was sagt das Bewertungsmodell?

Das TIKR-Modell strebt für Pool Corporation bis Dezember 2030 einen Wert von 316 $ an, was einer Gesamtrendite von 48,1 % über 4,7 Jahre entspricht, basierend auf einer mittleren Umsatz-CAGR von 3,7 % und einer Erholung der Nettogewinnspannen auf 7,9 % - ein Niveau, das voraussetzt, dass die operative Hebelwirkung der Technologie- und Netzwerkinvestitionen des Unternehmens so zum Tragen kommt, wie es das Management vorgesehen hat.

Mit dem 19-fachen des zukünftigen Gewinns bei stabilen Wartungseinnahmen und Betriebskosten, die ihren Investitionshöhepunkt überschritten haben, ist die Aktie der Pool Corporation zu einem Preisunterbewertet, der eine dauerhafte Beeinträchtigung des Bauzyklus beinhaltet, die von den Bruttomargendaten und der Stimmung der Installateure nicht unterstützt wird.

Die Bandbreite der Ergebnisse für Pool Corporation hängt von einer Variable ab: dem Tempo, in dem sich die Renovierungs- und Neubautätigkeit für Schwimmbecken erholt, und davon, wie viel von der These der operativen Hebelwirkung unabhängig von dieser Erholung eintritt.

Low Case: Wenn das Verbrauchervertrauen unterdrückt bleibt und die Bautätigkeit bei 60.000 Einheiten pro Jahr bleibt, wächst der Umsatz um 3,3 % und die Nettogewinnspannen stabilisieren sich bei 7,4 % → 4,3 % annualisierte Rendite, Kursziel 261 $.

Mittlerer Fall: Wenn die Instandhaltung robust ist und das Greenfield-Netzwerk beginnt, einen positiven operativen Leverage zu generieren, wächst der Umsatz um 3,7 % und die Nettogewinnspannen verbessern sich in Richtung 7,9 % → 8,7 % annualisierte Rendite, Kursziel 316 $.

High Case: Wenn die diskretionäre Nachfrage in den Jahren 2026 bis 2027 anzieht und sich der Austausch von Pumpen mit variabler Drehzahl zusammen mit dem Renovierungsbedarf beschleunigt, erreicht der Umsatz ein Wachstum von etwa 4,1 % und die Nettogewinnmargen nähern sich 8,2 % → 12,4 % annualisierte Rendite, Kursziel 371 $.

Der Mid-Case erfordert keine Multiple-Expansion, sondern nur, dass das Wartungsgeschäft von Pool Corporation weiter läuft, dass die Betriebskosten zum ersten Mal seit 2021 langsamer wachsen als die Einnahmen und dass die Bruttomargen bei 29,7 % bleiben. Pool Corporation beendete das Jahr 2025 mit einer Bestandsposition in Höhe von 1,45 Mrd. USD, die speziell für diese Saison aufgebaut wurde, bestätigte Preiserhöhungen von 1 % bis 2 % aufgrund von Kostensteigerungen bei den Lieferanten und richtete die Anreizvergütung so aus, dass sie nur im Einklang mit verbesserten Ergebnissen aufgestockt wird. Die Bedingungen für den Mid-Case sind beobachtbar und hängen nicht von einer makroökonomischen Wende ab.

Sollten Sie in die Pool Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die POOL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Pool Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der POOL-Aktie auf TIKR → kostenlos