Wichtige Statistiken für die Illumina-Aktie

- 52-Wochen-Spanne: $69,8 bis $155,5

- Aktueller Kurs: $120,9

- Mittleres Kursziel: $136,1

- Höchstes Kursziel: $170

- TIKR-Modellziel (Dez. 2030): $199,4

Was ist passiert?

Illumina(ILMN), der führende Anbieter von Next-Generation-Sequencing (NGS)-Plattformen, die in der Krebsdiagnostik, bei Tests auf seltene Krankheiten und in der Arzneimittelforschung eingesetzt werden, kehrte im Geschäftsjahr 2025 zu einem bedeutenden Gewinnwachstum zurück, wobei der normalisierte Gewinn je Aktie auf 4,84 $ kletterte, was einem Anstieg von 97,6 % gegenüber dem Vorjahr entspricht, auch wenn die Illumina-Aktie mehr als 22 % unter ihrem 52-Wochen-Hoch gehandelt wird. Der Umsatz im vierten Quartal erreichte 1,16 Mrd. USD, ein Zuwachs von 5 % gegenüber dem Vorjahr, und übertraf damit die Erwartungen der Analysten von 1,10 Mrd. USD aufgrund der unerwartet starken Nachfrage nach klinischen Verbrauchsmaterialien.

Der deutlichste Treiber für diesen Anstieg war der Umsatz mit klinischen Verbrauchsmaterialien, der im vierten Quartal ohne China um 20 % wuchs, angetrieben durch das NovaSeq X, Illuminas Flaggschiff unter den Hochdurchsatz-Sequenzierplattformen, das 2023 auf den Markt kommt und DNA-Proben schneller und zu niedrigeren Kosten pro Genom verarbeitet als sein Vorgänger NovaSeq 6000.

Die installierte Basis von NovaSeq X-Instrumenten von Illumina erreichte Ende des vierten Quartals weltweit 890 Geräte, wobei die Platzierungen die zweithöchste Quartalszahl seit der Einführung der Plattform darstellen, während der Gesamtausstoß an Sequenzierungs-Gigabasen auf angeschlossenen Hoch- und Mitteldurchsatz-Instrumenten im Vergleich zum Vorjahr um mehr als 30 % stieg.

Jacob Thaysen, Chief Executive Officer, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "die Dynamik, die wir bis 2026 aufgebaut haben, mich sehr zuversichtlich stimmt, dass die Strategie, die wir 2024 eingeführt haben, um zu langfristigem Wachstum zurückzukehren, funktioniert", und verwies insbesondere auf das für 2026 erwartete Wachstum bei den klinischen Verbrauchsmaterialien im mittleren Zehnerbereich und auf einen klaren Kurs in Richtung der vom Unternehmen bis 2027 angestrebten operativen Marge von 26 %.

Illumina schloss außerdem im Januar 2026 die 350-Millionen-Dollar-Akquisition von SomaLogic ab, einem Proteomik-Unternehmen, dessen SomaScan-Plattform mehr als 9.500 Proteine in einem einzigen Experiment gleichzeitig messen kann, und kündigte im März 2026 eine strategische Erweiterung seiner Zusammenarbeit mit Labcorp an, um den Zugang zu Präzisions-Onkologietests zu erweitern, wodurch die Multiomik-Plattform von Illumina weit über die Kern-DNA-Sequenzierung hinausgeht.

Die Meinung der Wall Street zur ILMN-Aktie

Der Gewinnsprung, den Illumina im Jahr 2025 verzeichnete, verändert die künftige Entwicklung: Ein normalisiertes EPS von 4,84 USD ist der stärkste Gewinn, den das Unternehmen seit der kostspieligen GRAIL-Akquisition erzielt hat, die die Ergebnisse verzerrte, und er wurde erzielt, als das Forschungssegment noch rückläufig war, was bedeutet, dass die Erholungsthese noch nicht vollständig eingepreist ist.

Die Konsensschätzungen gehen davon aus, dass das normalisierte EPS der Illumina-Aktie von 4,84 $ im Jahr 2025 auf 5,12 $ im Jahr 2026 und 5,83 $ im Jahr 2027 steigen wird, gestützt auf die eigene Prognose des Unternehmens von 5,05 $ bis 5,20 $ für 2026 und die anhaltende Expansion der klinischen Verbrauchsmaterialien, die im vierten Quartal 2025 ein Wachstum von 20 % ohne China bewirkten und von denen das Management erwartet, dass sie sich bis 2026 mit zweistelligen bis mittleren Zehnerraten fortsetzen werden.

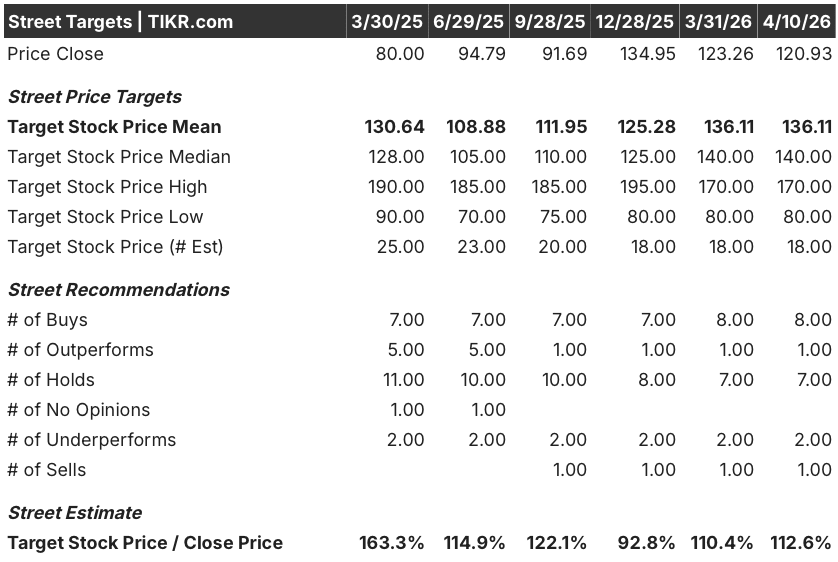

Neun von 18 Analysten, die die ILMN-Aktie beobachten, stufen die Aktie mit "Kaufen" oder "Outperform" ein, 7 mit "Halten" und 3 mit "Underperform" oder "Verkaufen". Das mittlere Kursziel von 136,11 $ impliziert ein Aufwärtspotenzial von etwa 12,6 % gegenüber dem aktuellen Kurs von 120,93 $, aber das mittlere Ziel von 140,00 $ und das hohe Ziel von 170,00 $ deuten darauf hin, dass die bullischere Kohorte von der Aktie überzeugt ist, da die klinischen Volumina steigen.

Die Spanne von 80,00 $ bis 170,00 $ bei den Kurszielen ist direkt auf zwei ungelöste Fragen zurückzuführen: ob sich die von den NIH finanzierten Forschungsvolumina schneller erholen, als die Prognosen annehmen, und ob die Markteinführung der konkurrierenden AXELIOS-Sequenzierung von Roche den Anteil von Illumina im Forschungssegment während des Übergangsjahres wesentlich stört.

Die Illumina-Aktie wird zum 23,6-fachen des für 2026 erwarteten normalisierten Gewinns pro Aktie von 5,12 US-Dollar gehandelt, und der Konsens geht davon aus, dass sich der Gewinn pro Aktie bis 2030 jährlich um 10,3 % erhöhen wird. Die Aktie erscheint unterbewertet, wenn man bedenkt, dass vergleichbare Genomik- und Life-Science-Tools-Plattformen in der Vergangenheit in Zeiten eines beschleunigten Wachstums des klinischen Volumens mit einem 30-fachen und mehr bewertet wurden.

Auf der TD Cowen Health Care Conference am 3. März 2026 erklärte Thaysen, dass "Illumina in der Lage sein wird, in Zukunft sehr stark zu wachsen, zumindest im hohen einstelligen Bereich, selbst in einem sehr wettbewerbsintensiven Bereich", eine direkte Umformulierung der verbleibenden Bedenken des Marktes, dass der Markteintritt von Roche die Preissetzungsmacht von Illumina in wichtigen Forschungssegmenten einschränken würde.

Ein Einfrieren der Finanzmittel in den akademischen Einrichtungen in den USA, das tiefer oder länger ausfallen würde als in der Prognose angenommen, würde das Segment der Verbrauchsmaterialien für die Forschung weiter unter Druck setzen und die Umsatzbrücke, die das Wachstumsziel für 2027 im hohen einstelligen Bereich unterstützt, komprimieren.

Die Ergebnisse des ersten Quartals 2026 am 30. April sind der erste konkrete Test: Der Konsens erwartet einen Umsatz von 1,06 bis 1,08 Mrd. $ und ein EPS von 1,02 bis 1,07 $, und jede Abweichung beim Wachstum der klinischen Verbrauchsmaterialien wird die These für das Gesamtjahr 2026 entweder bestätigen oder zurücksetzen.

Illumina-Aktien Finanzdaten

Das Betriebsergebnis von Illumina erholte sich im Geschäftsjahr 2025 deutlich und erreichte 870 Mio. $, was einer operativen Marge von 20,0 % entspricht, gegenüber 400 Mio. $ und einer Marge von 9,1 % im Geschäftsjahr 2024, da die VVG-Kosten von 1,39 Mrd. $ auf 1,16 Mrd. $ sanken und die Rationalisierung im Bereich F&E weiter anhielt.

Die Bruttomarge ist etwas differenzierter: ILMN verzeichnete im Geschäftsjahr 2025 eine Bruttomarge von 68,2 %, die im Wesentlichen auf dem Niveau des Geschäftsjahres 2024 (68,4 %) und deutlich unter den 71,3 % des Geschäftsjahres 2022 lag. Darin spiegeln sich die strukturellen Kosten für die Umstellung einer großen installierten Basis von der NovaSeq 6000- auf die NovaSeq X-Plattform wider, bei der die Preise für Verbrauchsmaterialien pro Lauf niedriger sind, was jedoch durch das Volumenwachstum kompensiert werden soll.

Die Entwicklung ist dennoch ermutigend: Die Gesamtbetriebskosten sanken von 2,59 Mrd. USD im Geschäftsjahr 2024 auf 2,10 Mrd. USD im Geschäftsjahr 2025, eine Verbesserung um 490 Mio. USD, die fast ausschließlich auf das mehrjährige Kostensenkungsprogramm zurückzuführen ist, das Illumina im Jahr 2023 nach der Abspaltung von GRAIL begann.

Die einzige Spannung in der Gewinn- und Verlustrechnung besteht darin, dass der Bruttogewinn in absoluten Zahlen leicht von 2,99 Mrd. USD im Geschäftsjahr 2024 auf 2,96 Mrd. USD im Geschäftsjahr 2025 gesunken ist, was bedeutet, dass der Anstieg des Betriebsergebnisses in erster Linie auf Kostensenkungen und nicht auf ein Wachstum des Bruttogewinns zurückzuführen ist. Solange das Volumen der klinischen Verbrauchsmaterialien nicht ausreicht, um den Bruttogewinn wieder auf das Niveau des Geschäftsjahres 2022 anzuheben, wird der operative Leverage teilweise eingeschränkt bleiben.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR bewertet Illumina bis Dezember 2030 mit 199,38 $, wobei ein CAGR des Umsatzes von 5,5 % von 2025 bis 2031, eine auf 22,3 % steigende Nettogewinnmarge und ein CAGR des Gewinns pro Aktie von 10,3 % zugrunde gelegt werden. Diese Annahmen basieren auf dem Wachstumspfad für klinische Verbrauchsmaterialien und der Ausweitung der operativen Marge um 180 Basispunkte, die Illumina allein im Jahr 2025 erzielte.

DieIllumina-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein. Sie wird zum 23,6-fachen des Konsens-EPS für 2026 gehandelt, während das Modell ein Ziel von 199 $ bis 2030 und eine Gesamtrendite von 64,9 % gegenüber dem heutigen Kurs impliziert.

Die eigentliche Frage für Illumina ist, ob das Wachstum des klinischen Volumens die These tragen kann, da die Forschungsausgaben gedrückt bleiben. Mit einem Kurs von 120,93 $ preist die Aktie ein Szenario ein, in dem das Wachstum bescheiden ausfällt und der Gegenwind aus der Forschung anhält.

Niedriger Fall/Hoher Fall

Der Low Case und der High Case divergieren in Bezug auf zwei Variablen: die Geschwindigkeit der Erholung des Forschungsmarktes und das Tempo der Skalierung der klinischen Verbrauchsmaterialien, die beide von der Unternehmensleitung in der Prognose quantifiziert wurden.

Low Case (163,17 USD bis 2030 | 5,0 % Umsatz-CAGR | 34,9 % Gesamtrendite)

- Verbrauchsmaterialien für die Forschung bleiben bis 2026 und darüber hinaus jährlich im mittleren bis hohen einstelligen Bereich rückläufig, wobei die Unsicherheit über die NIH-Finanzierung die Platzierung von Instrumenten im akademischen Bereich weiterhin beeinträchtigt

- NovaSeq X-Platzierungen halten sich bei 50 bis 60 pro Quartal, aber das Wachstum bei klinischen Verbrauchsmaterialien verlangsamt sich von 20 % auf eine niedrige zweistellige Rate, da die installierte Basis reift und Konversionseffekte verpuffen

- SomaLogic verwässert den Gewinn pro Aktie um $0,18 im Jahr 2026 mit begrenztem Umsatzbeitrag vor 2027, was die Margenverbesserung drückt

- Roche erobert innerhalb von zwei bis drei Jahren 10% bis 15% des adressierbaren Marktes für Ganzgenomforschung und verlangsamt damit den Anstieg der Hochdurchsatzvolumen von Illumina

- Der Umsatz erreicht 2026 am unteren Ende der Prognose 4,54 Milliarden US-Dollar, wobei die Ausweitung der operativen Marge auf 130 Basispunkte begrenzt ist.

High Case (237,34 $ bis 2030 | 6,1 % Umsatz-CAGR | 96,3 % Gesamtrendite)

- Die Klarheit des NIH-Budgets verbessert die Forschungsausgaben in der zweiten Hälfte des Jahres 2026, wodurch die Verbrauchsmaterialien für den mittleren Durchsatz zu einem flachen oder bescheidenen Wachstum zurückkehren und Instrumentenplatzierungen von über 60 pro Quartal unterstützt werden

- Klinische Verbrauchsmaterialien halten das Wachstum im mittleren Zehnerbereich aufrecht, da die Einführung der Ganzgenomsequenzierung in der Onkologie MRD und genetische Erkrankungen beschleunigt, was zu einer höheren Sequenzierungsintensität pro Instrument führt

- TruPath Genome (Listenpreis von 395 US-Dollar pro Genom, Markteinführung im Februar 2026) gewinnt Anteile an klinischen Whole-Genome-Workflows, indem es die Vorbereitung von Bibliotheken überflüssig macht und strukturelle Kostenvorteile bietet, mit denen AXELIOS von Roche in Bezug auf die Einfachheit des Workflows nicht mithalten kann

- Die Integration von SomaLogic trägt wie geplant 1,5% bis 2,0% zum Umsatzwachstum im Jahr 2026 bei, wobei das Cross-Selling von Proteomics an die bestehende NGS-Kundenbasis an Fahrt gewinnt

- BioInsight Billion Cell Atlas Pharmapartnerschaften (AstraZeneca, Merck, Eli Lilly) werden ab 2027 in Abonnementverträge umgewandelt und tragen zu dem vom Management prognostizierten Wachstum von 1 bis 2 % aus neuen Multiomics- und Dateninitiativen bei

Sollten Sie in Illumina, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ILMN-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Illumina, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ILMN-Aktie auf TIKR → kostenlos