Wichtige Statistiken für die Expedia-Aktie

- 52-Wochen-Spanne: $144,2 bis $303,8

- Aktueller Kurs: $228,1

- Mittleres Kursziel: $283

- Höchstes Kursziel: $387

- TIKR-Modell-Ziel (Dez. 2030): 464,4 $

Was ist passiert?

Die Expedia Group(EXPE), die Online-Reiseplattform, die Expedia.com, Hotels.com und Vrbo in mehr als 200 Ländern betreibt, ist gegenüber ihrem 52-Wochen-Hoch um etwa 25 % gefallen, obwohl das zugrunde liegende Geschäft die besten Betriebsergebnisse seit Jahren lieferte. Die Expedia-Aktie wird derzeit für 228,09 $ gehandelt, gegenüber einem durchschnittlichen Kursziel von 283,00 $.

Der Gewinnanstieg im vierten Quartal 2025 war der jüngste Katalysator für die Neubewertung: Das bereinigte EPS von 3,78 $ lag 12,5 % über der Konsensschätzung von 3,36 $, während der Umsatz von 3,55 Mrd. $ die Schätzung von 3,42 Mrd. $ übertraf und das bereinigte EBITDA von 848 Mio. $ die Erwartungen um 11,6 % übertraf.

Die treibende Kraft hinter diesem Ergebnis war B2B: Expedias Business-to-Business-Segment, das Fluggesellschaften, Banken und Reisebüros die Infrastruktur für Reisebuchungen zur Verfügung stellt, verzeichnete im vierten Quartal einen Anstieg der Bruttobuchungen um 24 % gegenüber nur 5 % in der Direct-to-Consumer-Einheit, wobei B2B im 18. aufeinander folgenden Quartal in allen Regionen ein zweistelliges Wachstum verzeichnete.

CEO Ariane Gorin erklärte in der Telefonkonferenz zum Q4 2025, dass "wir sowohl das Buchungs- als auch das Umsatzwachstum beschleunigt und die Margen um mehr als 2 Prozentpunkte erhöht haben", und fügte hinzu, dass das Unternehmen die Anzahl seiner Unterkünfte um mehr als 10 % erhöht hat und "fast 70 % mehr Unterkünfte als je zuvor an unserem Black Friday Sale teilgenommen haben".

Expedias Weg zu einer nachhaltigen Margenexpansion in den nächsten drei bis fünf Jahren führt über drei sich gegenseitig verstärkende Kräfte: ein anhaltendes B2B-Wachstum, das von der Dynamik des Angebots und der Partnerschwungräder angetrieben wird, anhaltende Effizienzsteigerungen im B2C-Marketing, die CFO Scott Schenkel öffentlich zugesagt hat, bis ins Jahr 2026 fortzusetzen, und die aggressiven Schritte des Unternehmens in Richtung KI-getriebener Personalisierung und agenturgestützter Browserintegration, von denen das Management glaubt, dass sie die Vorteile des Direktverkehrs eher vertiefen als aushöhlen werden.

Die Meinung der Wall Street zur EXPE-Aktie

Der Q4-Beat verändert den Investment Case für die Expedia-Aktie von einer Turnaround-Story in eine Margen-Compounding-Story: Ein Unternehmen, das für 2026 ein normalisiertes EPS-Wachstum von 22 % bei einem Umsatzwachstum von 7,6 % im Jahr 2025 prognostiziert, beginnt, die Gewinnbeschleunigung zu zeigen, die früher nur auf dem Papier sichtbar war.

Der normalisierte Gewinn pro Aktie von Expedia liegt im Jahr 2025 bei $15,86, was einem Anstieg von 31,0 % gegenüber dem Vorjahr entspricht, und die Konsensschätzungen liegen bei $19,35 für das Jahr 2026 (Anstieg von 22,0 %) und $22,96 für das Jahr 2027 (Anstieg von 18,6 %), wobei jede dieser Schätzungen in der vom Unternehmen öffentlich prognostizierten Spanne von $127 Mrd. bis $129 Mrd. bei den Bruttobuchungen für das Gesamtjahr und einem Umsatz von $15,6 Mrd. bis $16,0 Mrd. liegt, die beide über dem vorherigen Straßenkonsens liegen.

Fünfzehn von 39 Analysten, die sich mit der Expedia-Aktie befassen, stufen die Aktie mit "Buy" oder "Outperform" ein, wobei das durchschnittliche Kursziel von 283,00 $ einen Aufwärtstrend von etwa 24 % gegenüber dem aktuellen Niveau impliziert, während der Konsens mit 23 "Hold"-Analysten eine Anlegerbasis widerspiegelt, die abwartet, ob die geopolitischen Rahmenbedingungen die Nachfrage nach Freizeitreisen unterdrücken, bevor sie eine vollständige Neubewertung vornimmt.

Die Zielspanne ist groß: 225 $ am unteren Ende bis 387 $ am oberen Ende, eine Lücke, die sich direkt auf die KI-Disruptionsdebatte bezieht, insbesondere darauf, ob generative KI-Sucherfahrungen die OTAs allmählich von der Reisesuche verdrängen oder zu einem neuen Nachfragekanal werden, den Expedia durch seine frühen Plattformintegrationen mit ChatGPT, Google KI-Übersichtsfunktionen und Agentic Browsern erschließt.

Mit einem Kurs von etwa 11,8x des voraussichtlichen normalisierten EPS vor dem Hintergrund eines prognostizierten EPS-Wachstums von 22 % und einer dreijährigen Reduzierung der Aktienanzahl um 22 % scheint die Expedia-Aktie im Verhältnis zur Qualität ihres Gewinnwachstums unterbewertet zu sein, insbesondere angesichts der Tatsache, dass Booking Holdings mit einem erheblichen Aufschlag für eine geringere kurzfristige EPS-Wachstumsrate gehandelt wird.

Das Risiko ist spezifisch: Sowohl Jefferies als auch Truist haben darauf hingewiesen, dass der geopolitische Konflikt im Zusammenhang mit dem Iran und die nachlassende makroökonomische Sichtbarkeit die Buchungen von Freizeitreisen beeinträchtigen könnten. Truist senkte am 6. April sein Kursziel und wies darauf hin, dass der Konflikt die Sommernachfrage auf Inlands- oder Kurzstreckenreisen verlagern könnte, anstatt auf höherwertige internationale Buchungen, bei denen Expedia am schnellsten wächst.

Die Zahl, auf die man am 7. Mai achten sollte, ist das Bruttobuchungswachstum für das erste Quartal 2026, insbesondere ob die vom Unternehmen prognostizierte Spanne von 10 % bis 12 % eingehalten wird, da das Buchungsfenster für Sommerreisen angesichts der makroökonomischen Unsicherheit seinen Höhepunkt erreicht.

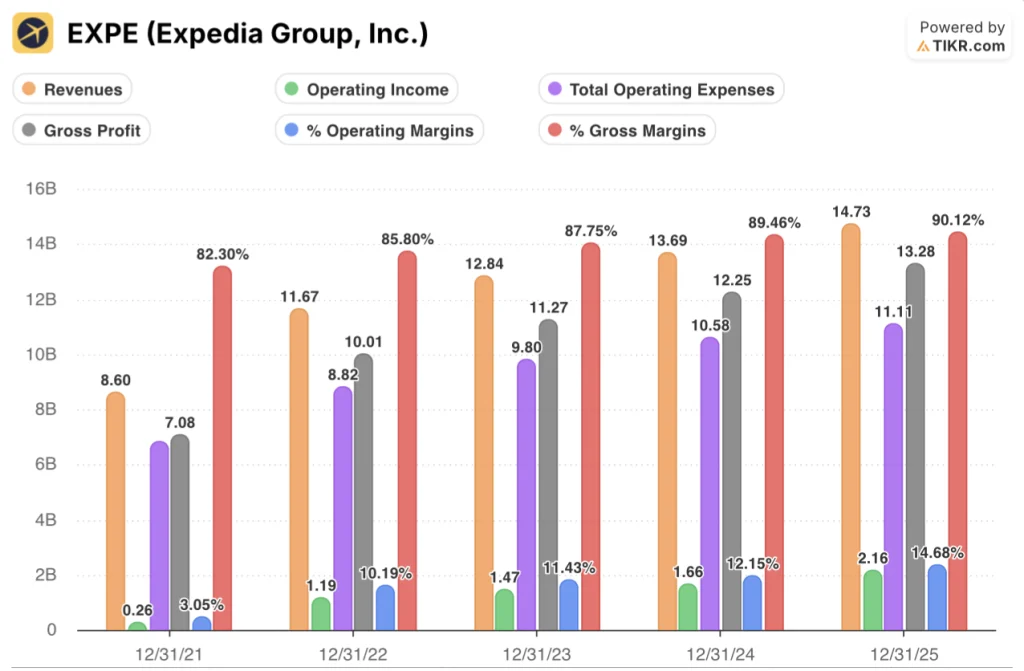

Expedia-Aktien Finanzdaten

Expedia verzeichnete im Jahr 2025 einen Gesamtumsatz von 14,73 Mrd. USD, ein Plus von 7,6 % im Vergleich zum Vorjahr. Die Wachstumsrate unterschlägt jedoch die eigentliche Geschichte: Das Betriebsergebnis stieg um 30,0 % auf 2,16 Mrd. USD, die schnellste Wachstumsrate des Betriebsergebnisses seit 2022, da das Unternehmen bei steigendem Volumen Kosten einsparen konnte.

Auch die operative Hebelwirkung ist mechanisch und jetzt strukturell: Die gesamten Betriebskosten sanken von 10,58 Mrd. $ im Jahr 2024 auf 11,11 Mrd. $ im Jahr 2025, ein Anstieg um 5 % bei einem Umsatzwachstum von 7,6 %, wodurch die operative Marge auf 14,7 % anstieg, von 12,2 % im Vorjahr und fast fünfmal so hoch wie die 3,0 % operative Marge, die EXPE im Jahr 2021 erzielte.

Der Bruttogewinn erreichte 2025 ebenfalls 13,28 Mrd. USD, ein Plus von 8,4 % gegenüber dem Vorjahr, wobei die Bruttomargen auf 90,1 % stiegen, da Schenkels Cloud-Kostendisziplin und die Verlagerung auf margenstärkere B2B- und Werbeeinnahmen die Herstellungskosten im zweiten Jahr in Folge reduzierten, obwohl der Gesamtumsatz um über 1 Mrd. USD stieg.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 464,43 $ bis zum 31. Dezember 2030 basiert auf einem Umsatz-CAGR von 6,4 % und einer auf 18,2 % steigenden Nettogewinnmarge - eine Kombination, die im Vergleich zu den tatsächlichen Werten von 2025 konservativ erscheint: EXPE hat in diesem Jahr bereits eine Nettogewinnmarge von 13,8 % erzielt, während der Gewinn pro Aktie um 31 % stieg, und das Management hat sich öffentlich zu einer weiteren Margenexpansion bis 2026 und darüber hinaus verpflichtet.

EXPE scheint auf dem aktuellen Niveau unterbewertet zu sein und wird zum 11,8-fachen des voraussichtlichen Gewinns pro Aktie gehandelt, bei einer kurzfristigen Wachstumsrate des Gewinns pro Aktie von 22 % - ein Abschlag auf das Wachstum, den das TIKR-Modell mit einem annualisierten IRR von 16,2 % auf das Mid-Case-Ziel konkretisiert.

Der Investment Case hängt von einer einzigen Frage ab: Stellt die KI eine Bedrohung oder eine Chance für den OTA-Nachfragetrichter dar, und wenn die Antwort "Chance" lautet, wie schnell wird sich der direkte Verkehrsvorteil von EXPE vor dem Hintergrund eines EPS-Wachstums von 22 % und aggressiver Rückkäufe verstärken?

Was richtig laufen muss:

- Das Bruttobuchungswachstum in Q1 2026 hält sich trotz geopolitischen Gegenwinds bei 10% bis 12%, was bestätigt, dass das B2B-Schwungrad von der Schwäche der Freizeitreisen isoliert ist

- B2B hält zweistelliges Wachstum bis 2026 aufrecht, angetrieben von 18 aufeinanderfolgenden Quartalen mit neuen Partnern und neuen Geschäftszweigen, einschließlich der Tiqets-Übernahme (Erfahrungen) und den kürzlich eingeführten Versicherungsprodukten

- Agentic-Browser-Integrationen mit ChatGPT und Google führen eher zu neuer Nachfrage als zur Disintermediation, was mit dem Bericht vom 5. März übereinstimmt, dass OpenAI seine Ambitionen für den direkten Checkout zurückgeschraubt hat

- Die Bruttomargen liegen weiterhin bei über 90 %, da die Cloud-Optimierung und die KI-gesteuerte Kundenservice-Effizienz jegliche Marketing-Reinvestitionen ausgleichen und die operative Hebelwirkung in Richtung des ungesteuerten, aber impliziten Margenziels von Booking Holdings aufrechterhalten

Was schiefgehen könnte:

- Die Bruttobuchungen für das Gesamtjahr wachsen am unteren Ende der Prognose (6 %), wobei die Untergrenze von 127 Milliarden US-Dollar die anhaltende makroökonomische Schwäche bei internationalen Buchungen widerspiegelt, wo EXPE am schnellsten wächst.

- Die geopolitische Störung im Zusammenhang mit dem Iran weitet sich aus, was die Reisenden im Sommer 2026 zu Kurzstrecken-Inlandsreisen drängt und den durchschnittlichen Buchungswert strukturell verringert

- Integrationen von Google AI Overview Travel oder ein KI-Buchungsvorstoß einer konkurrierenden Hotelkette (Accor, Hyatt und Best Western haben im Februar ChatGPT-Apps eingeführt) führen zu einem erheblichen Rückgang des Anteils von Expedia an der Metasuche und am organischen Verkehr

- Die Ausweitung der EBITDA-Marge verlangsamt sich auf den für das Gesamtjahr prognostizierten Bereich von 100 bis 125 Basispunkten und liegt damit unter den Erwartungen der Anleger, die von der im ersten Quartal prognostizierten Ausweitung um 300 bis 400 Basispunkte ausgegangen sind, wodurch die Multiplikatoren bis zum 7. Mai weiter sinken

Sollten Sie in Expedia Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die EXPE-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Expedia Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der EXPE-Aktie auf TIKR → kostenlos