Wichtige Statistiken für die Nucor-Aktie

- 52-Wochen-Spanne: $105,9 bis $196,9

- Aktueller Kurs: $186,1

- Mittleres Kursziel: $186,4

- Höchstes Kursziel: $210

- TIKR-Modellziel (Dez. 2030): $239,3

Was ist passiert?

Nucor Corporation(NUE), Nordamerikas größter Stahlproduzent nach Kapazität, steht vor einer strukturellen Ertragswende, nachdem das Unternehmen seit 2020 20 Mrd. USD für die Modernisierung seiner Hüttenwerke ausgegeben hat, und die Prognose für Q1 2026 von 2,70 bis 2,80 USD je verwässerter Aktie signalisiert, dass die Wende schneller kommt, als der Markt eingepreist hat.

Das Unternehmenmeldete für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 1,73 $ und verfehlte damit den Konsens von 1,91 $, da die rückläufigen Preise für Blechkontrakte das ansonsten erholsame Quartal bremsten. Die Aktie wird derzeit mit 186,12 $ gehandelt und liegt damit weniger als 1 % über ihrem 52-Wochen-Hoch von 105,92 $.

Sowohl Jefferies als auch Wells Fargo hoben Anfang April die Kursziele für die Nucor-Aktie an, wobei Wells Fargo sein Kursziel auf 194 $ anhob und die Einstufung "übergewichten" bekräftigte und dabei auf einen autarken US-Stahlmarkt verwies, der nun durch 50 %ige Zölle auf Importe geschützt ist.

Die Auftragsbestände der Stahlwerke stiegen im Jahr 2026 um 40 % gegenüber dem Vorjahr, was ein deutliches Zeichen dafür ist, dass die Nachfrageseite die von Nucor aufgebauten Kapazitäten einholt.

Der Q1-Prognose-Mittelwert von 2,75 $ pro verwässerter Aktie stellt einen mehr als dreifachen Anstieg gegenüber dem Vorjahreszeitraum dar, als der Gewinn pro Aktie im Q1 2025 bei 0,77 $ lag, was unterstreicht, wie dramatisch sich das Preis- und Mengenumfeld verändert hat.

CEO Leon Topalian erklärte in der Gewinnmitteilung für das vierte Quartal 2025 sogar, dass "wir das Jahr mit einem historisch starken Auftragsbestand begonnen haben, der im Vergleich zum Vorjahr im Segment Stahlwerke um fast 40 % und im Segment Stahlprodukte um 15 % gestiegen ist", was die rekordverdächtige strukturelle Auftragslage mit dem anhaltenden Engagement von Nucor in den Bereichen Nichtwohnungsbau und Infrastruktur in Verbindung bringt.

Mit Blick auf die nächsten 3 bis 5 Jahre sind Nucor's West Virginia Blechwalzwerk (das Ende 2026 fertiggestellt werden soll), seine 4 Mrd. $ Rückkaufsermächtigung, vier neue Anlagen, die 2026 ein positives EBITDA erreichen, und ein prognostizierter EBITDA-Zuwachs von 500 Mio. $ aus kürzlich abgeschlossenen Projekten in der Lage, die auf dem Investorentag im November 2022 prognostizierte EBITDA-Zahl von 6,7 Mrd. $ zu erreichen, wenn West Virginia die volle Betriebsrate erreicht.

Die Meinung der Wall Street zur NUE-Aktie

Der Fehlschlag im 4. Quartal hat den Blick auf die wichtigere Geschichte verstellt: Die Gewinnprognose für die Nucor-Aktie ist im Umbruch, und die Wall Street hat sie nur langsam neu bewertet.

Die Konsensschätzungen zeigen, dass sich der normalisierte Gewinn je Aktie von NUE von 7,71 $ im Jahr 2025 auf 12,57 $ im Jahr 2026 (plus 63,1 %) beschleunigt, was auf die Kombination aus höheren realisierten Blechpreisen, einem Anstieg der geplanten Stahlwerkslieferungen um 5 % und dem zusätzlichen EBITDA aus vier Kapitalprojekten zurückzuführen ist, die im Jahr 2025 abgeschlossen werden.

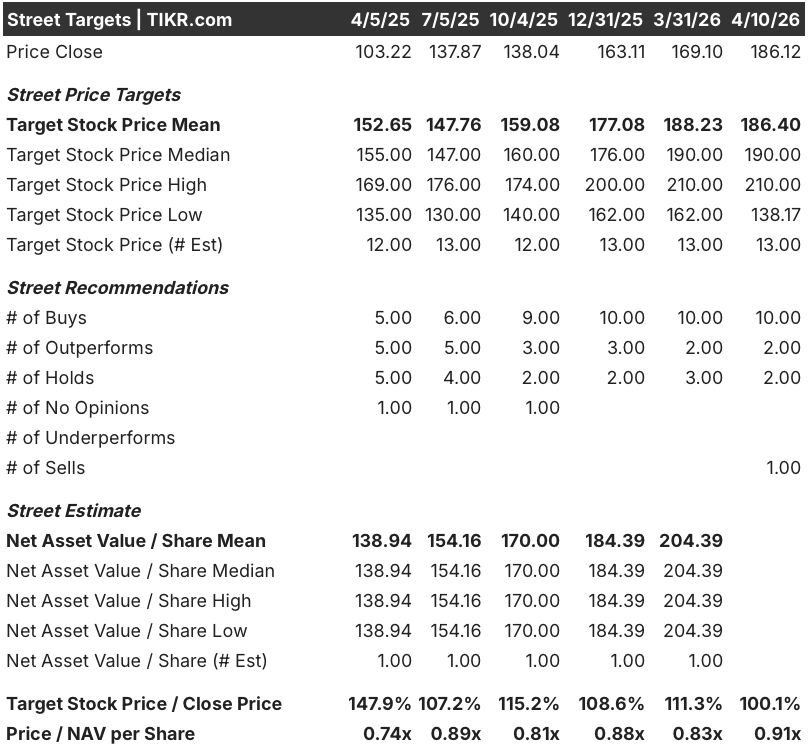

Zehn Analysten stufen die NUE-Aktie mit "Kaufen" ein, zwei mit "Outperform", zwei mit "Halten" und einer mit "Verkaufen" - ein durchschnittliches Kursziel von 186,40 $ gegenüber einem aktuellen Kurs von 186,12 $, was bedeutet, dass der Konsens im Wesentlichen null kurzfristiges Aufwärtspotenzial einpreist, wobei das optimistischste Ziel bei 210 $ liegt.

Die Spanne von 138 $ bis 210 $ spiegelt eine echte Meinungsverschiedenheit darüber wider, ob 50 % Zölle auf importierten Stahl eine dauerhafte Politik oder ein Verhandlungsmittel sind, und die Antwort auf diese Frage ist die einzige Variable, die am meisten darüber entscheidet, ob die Gewinne im Jahr 2026 den Konsens von 12,57 $ übertreffen oder verfehlen.

Die Nucor-Aktie wird zum 14,8-fachen des für 2026 geschätzten Gewinns pro Aktie von 12,57 $ gehandelt, während der 5-Jahres-Durchschnitt in Zeiten vergleichbarer Margenexpansion eher bei 17 liegt, und erscheint angesichts des Ausmaßes der Gewinnbeschleunigung, für die die Daten zum Auftragsbestand sprechen, unterbewertet.

Das Risiko besteht in einer Umkehr der Politik: Ein Bericht vom Februar, der darauf hindeutet, dass die Trump-Administration die Rücknahme von Zöllen prüft, schickte NUE innerhalb eines Tages um mehr als 5 % nach unten und bestätigte, dass die Beständigkeit der Zölle die tragende Annahme in jedem Hausse-Modell ist.

Der Katalysator, den es zu beobachten gilt, ist die Veröffentlichung der Ergebnisse für das erste Quartal 2026: Ein Übertreffen der Prognose von 2,80 $ in Verbindung mit einer anhaltenden Kursstärke wäre der erste konkrete Beweis dafür, dass die Ertragswende die theoretische Phase hinter sich gelassen hat und in die reale Phase eingetreten ist.

Nucor-Aktien Finanzdaten

Der Umsatz von Nucor erholte sich um 5,7 % auf 32,49 Mrd. $ im Jahr 2025 nach einem zweijährigen Rückgang, der den Umsatz von 41,51 Mrd. $ im Jahr 2022 auf 30,73 Mrd. $ im Jahr 2024 reduzierte und damit eine Basis schuf, von der aus die Konsensschätzung für 2026 von 36,08 Mrd. $ die stärkste Umsatzbeschleunigung seit vier Jahren darstellt.

Die drängendere Geschichte liegt in der Margenstruktur: Der Bruttogewinn fiel von 12,53 Mrd. $ (30,2 % Bruttomarge) im Jahr 2022 auf 3,91 Mrd. $ (12,0 %) im Jahr 2025, ein Rückgang um fast 19 Prozentpunkte, der erklärt, warum die Aktie trotz des Größenvorteils des Unternehmens den größten Teil des Jahres 2024 und Anfang 2025 im Bereich von 103 bis 138 $ gehandelt wurde.

Das Betriebsergebnis folgt einem identischen Verlauf und sinkt von 10,41 Mrd. USD (25,1 % operative Marge) im Jahr 2022 auf 2,66 Mrd. USD (8,2 %) im Jahr 2025, doch die Richtung im ersten Quartal 2026 ist der springende Punkt - die Prognose für das erste Quartal von 2,70 bis 2,80 USD je Aktie, die durch höhere Blechpreise und den Anstieg des Volumens in vier neu fertiggestellten Anlagen angetrieben wird, impliziert ein sequentielles Wachstum des Betriebsergebnisses in einer Art und Weise, die das Jahreschart noch nicht zeigt.

Die Spannung, die es zu erwähnen gilt: Die Bruttomargen sind innerhalb von drei Jahren von 30,2 % auf 12,0 % geschrumpft, und obwohl die Erholung der Einnahmen im Jahr 2026 real ist, würde die Wiederherstellung der Margen auf annähernd historische Spitzenwerte einen anhaltenden Zollschutz und die vollständige Inbetriebnahme der höherwertigen Automobil- und verzinkten Blechproduktion in West Virginia (die für Ende 2026 geplant ist) erfordern.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 239,30 $ basiert auf einem Umsatz-CAGR von 4,1 % bis 2030 und einer Nettogewinnmarge von 8,3 %, beides konservative Annahmen vor dem Hintergrund, dass die vier neu hochgefahrenen Anlagen von Nucor allein im Jahr 2026 ein zusätzliches EBITDA von rund 500 Mio. $ einbringen dürften und dass die exponierten Automobil- und verzinkten Blechlinien von West Virginia einen Premium-Produktmix darstellen, den das historische Margenprofil nicht vollständig erfasst.

NUE scheint auf dem aktuellen Niveau unterbewertet zu sein und wird zum 14,8-fachen des Konsens-EPS für 2026 gehandelt, während das TIKR-Modell bei konservativen Wachstumsfaktoren eine 5-Jahres-Gesamtrendite von 28,6 % impliziert - eine Lücke, die sich nur dann schließt, wenn entweder die Gewinnbeschleunigung ins Stocken gerät oder sich die Tarifpolitik wesentlich ändert, bevor West Virginia die Run-Rate erreicht.

Die zentrale Frage für die Nucor-Aktie ist nicht, ob sich die Erträge im Jahr 2026 erholen werden - die Daten zum Auftragsbestand und die Prognosen für das erste Quartal machen dies nahezu sicher -, sondern ob der Wendepunkt im Jahr 2026 ein einjähriges, zollbedingtes Ereignis ist oder der Beginn einer strukturell höheren Ertragsbasis, die auf einem erstklassigen Produktmix, der Verdrängung von Importen und einer operativen Hebelwirkung beruht.

Niedriger Fall: $196,20

- Umsatzwachstum bleibt bei 3,7% CAGR; Nettogewinnmarge erreicht nur 7,8%

- Zollerhöhungen (im Februar als in Prüfung befindlich gemeldet) drücken die HRC-Preise zurück in Richtung 800 $/Tonne und schränken die Preissetzungsmacht des Blechsegments ein

- West Virginia läuft langsamer an als geplant; Vorbetriebskosten von 496 Mio. $ im Jahr 2025 bleiben bis 2027 auf hohem Niveau

- NUE EPS im Jahr 2026 liegt bei oder unter dem Konsens von 12,57 $; KGV-Multiplikator bleibt bei 14x bis 15x gedrückt

- IRR von 1,1%/Jahr bis 2030: Gesamtrendite übersteigt kaum die Inflation

Mittlerer Fall: 239,30 $

- Umsatz erreicht 36,08 Mrd. $ im Jahr 2026 (11,0 % Wachstum) bei einem Anstieg des Versandvolumens um 5 % und anhaltenden Blechpreisen über 900 $/Tonne

- 500 Mio. $ EBITDA-Uplift aus vier abgeschlossenen Kapitalprojekten beginnen im 1. Halbjahr 2026 zu fließen; die Mikrostahlwerke Lexington und Kingman erreichen ein positives EBITDA zum Ende des 1.

- West Virginia geht planmäßig Ende 2026 in Betrieb und eröffnet 1 Million Tonnen Verzinkungskapazität und einen neuen Kundenstamm für exponierte Automobile

- Normalisiertes EPS erreicht 12,57 $ im Jahr 2026 und 13,88 $ im Jahr 2027; Rückkaufsgenehmigung in Höhe von 4 Mrd. $ lässt Aktienzahl bei Kursen von 186 $ schrumpfen

- IRR von 5,5%/Jahr bis 2030: 28,6% Gesamtrendite

Höchster Fall: 283,32 $

- Nettogewinnmarge steigt auf 8,6 %; CAGR des Umsatzes erreicht 4,5 % aufgrund der Beständigkeit der Zölle durch die USMCA-Neuverhandlung im Juli und des anhaltenden Importanteils unter 15 %

- Die vollständige Inbetriebnahme von West Virginia beschleunigt Nucors Blechmix in Richtung exponierter Automobil- und Haushaltsgeräte, Segmente, in denen EAF-Hersteller bisher nicht konkurrenzfähig waren und in denen Preisaufschläge strukturell bedingt sind

- EBITDA nähert sich dem auf dem Investorentag im November 2022 genannten Ziel von 6,7 Mrd. USD über den gesamten Zyklus hinweg; das Kurs-Gewinn-Verhältnis nähert sich dem 17- bis 18-fachen des historischen Durchschnitts bei gleichem Wachstum

- IRR von 9,3 %/Jahr bis 2030: 52,2 % Gesamtrendite

Sollten Sie in Nucor Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die NUE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Nucor Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der NUE-Aktie auf TIKR → kostenlos