Wichtige Daten zur Accenture-Aktie

- 52-Wochen-Spanne: $177,5 bis $325,7

- Aktueller Kurs: $179,53

- Mittleres Kursziel: $252

- Höchstes Kursziel: $320

- TIKR-Modell-Ziel (Dez. 2030): $276,1

Was ist passiert?

Accenture plc(ACN), das weltweit größte IT-Beratungsunternehmen, das Unternehmen bei der Neugestaltung ihrer Abläufe rund um künstliche Intelligenz unterstützt, verzeichnete in seinem Quartalsergebnis für das Geschäftsjahr 2026 einen Rekordumsatz von 22,1 Mrd. USD, obwohl die Accenture-Aktie aufgrund von Befürchtungen, dass KI genau die Dienstleistungen verdrängen wird, die das Unternehmen verkauft, auf dem niedrigsten Stand seit Jahren gehandelt wird.

Am 19. März meldete das Unternehmen für das zweite Quartal einen Umsatz von 18,0 Mrd. US-Dollar, ein Plus von 8,3 % im Vergleich zum Vorjahr, und übertraf damit die Analystenschätzungen von 17,84 Mrd. US-Dollar.

Zu den Rekordbuchungen gehörten 41 Kunden mit einzelnen Quartalsbuchungen von mehr als 100 Millionen US-Dollar, 12 mehr als im gleichen Zeitraum des Vorjahres, eine Zahl, die darauf hindeutet, dass die Nachfrage von Unternehmen nach groß angelegter KI-Transformation trotz des Aktienrückgangs eher zunimmt als stockt.

Julie Sweet, Vorsitzende und CEO, erklärte in der Telefonkonferenz zum zweiten Quartal , dass "KI alles durchdringt, was wir tun" und dass KI und Daten "jetzt im Mittelpunkt stehen, manchmal als Ziel und zunehmend als Teil der Arbeit vom ersten Tag an".

In den nächsten drei bis fünf Jahren stützt sich die Wettbewerbsposition von Accenture auf drei Faktoren: einen 5-Milliarden-Dollar-Akquisitionsplan, der auf KI-native Firmen und Datenbestände im Geschäftsjahr 2026 abzielt, eine Talentbasis von bereits mehr als 85.000 KI- und Datenexperten und eine ERP-Modernisierungswelle bei Hunderten von Unternehmenskunden, deren Systeme gebaut wurden, bevor es fortschrittliche KI gab, die das Management in der Telefonkonferenz zum zweiten Quartal als einen wachsenden mehrjährigen Arbeitstrichter identifizierte.

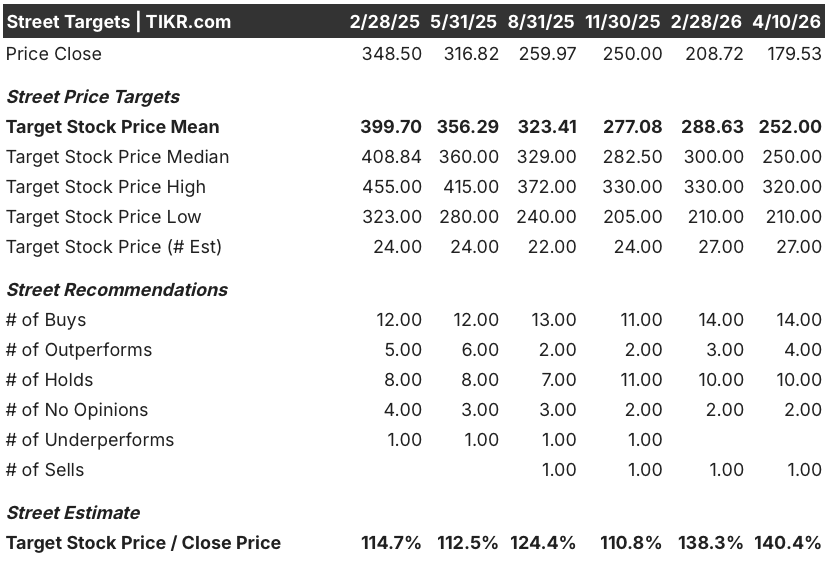

Die Meinung der Wall Street zur ACN-Aktie

Die Ergebnisse des zweiten Quartals stellen die Debatte um die Accenture-Aktie von "wird KI dem Geschäft schaden" auf "wie schnell wird die KI-getriebene Neuerfindung zum größten Umsatztreiber" um. Rekordbuchungen und ein FCF von 10,8 Milliarden US-Dollar deuten darauf hin, dass das Nachfragesignal diese Frage bereits beantwortet.

Das normalisierte EPS von Accenture wird für das Geschäftsjahr 2026 auf 13,88 $ geschätzt, ein Plus von 7,3 % gegenüber dem Vorjahr, bevor es sich auf 14,93 $ im Jahr 2027 (+7,6 %) beschleunigt, wobei der freie Cashflow im Geschäftsjahr 2026 voraussichtlich 11,27 Mrd. $ erreichen wird, während das Unternehmen sich verpflichtet hat, mindestens 9,3 Mrd. $ durch Dividenden und Rückkäufe an die Aktionäre zurückzugeben, was durch die Rekordbuchungen von 43 Mrd. $ im ersten Halbjahr unterstützt wird.

Mit 20 Käufen, 9 Haltungen und 1 Verkauf unter den berichtenden Analysten ist die Straße überwiegend konstruktiv für die Accenture-Aktie, und das mittlere Kursziel von 275 $ impliziert einen Aufwärtstrend von 53% gegenüber dem aktuellen Niveau, da die Wall Street darauf wartet, dass sich die These der KI-Umsatzbeschleunigung in aufeinanderfolgenden Quartalen mit zweistelligem Wachstum zeigt.

Die Zielspanne von etwa 224 $ am unteren Ende bis über 325 $ spiegelt eine echte Debatte wider: Der Bullen-Fall preist die Neubewertung von ACN als KI-Infrastrukturebene mit einem Multiplikator ein, der näher am historischen 18-fachen des voraussichtlichen Gewinns liegt, während der niedrige Fall ein Szenario widerspiegelt, in dem KI-Effizienz-Tools die Projektfristen schneller verkürzen, als das neue Arbeitsvolumen die verlorenen Stunden ersetzen kann.

Mit einem Kurs von nur 12,9x des normalisierten Gewinns pro Aktie für das Geschäftsjahr 2026 gegenüber einem historischen Kurs-Gewinn-Verhältnis von etwa 18x und einem sich in drei aufeinanderfolgenden Quartalen beschleunigenden Buchungswachstum erscheint die Accenture-Aktie im Verhältnis zur Stärke des aktuellen Nachfragesignals und dem Ausmaß der bevorstehenden KI-Transformation unterbewertet.

Wells Fargo stufte Accenture am 17. Februar auf "übergewichten" herauf und begründete dies mit dem "gestiegenen Vertrauen in die Beschleunigung des Umsatzwachstums im zweiten Halbjahr" und stellte fest, dass die Aktie aufgrund der Befürchtungen vor einer Störung durch KI, die auf die allgemeine Stimmung im Softwaresektor übergreift, "übermäßig abgestraft" wurde.

Wenn die KI-Ausgaben der Unternehmen ins Stocken geraten oder wenn die KI-Codierungstools die Fristen für Systemintegrationsprojekte wesentlich schneller verkürzen, als das neue Arbeitsvolumen dies kompensieren kann, droht Accentures Umsatzwachstum gegenüber der aktuellen Prognose von 4 % bis 6 % in lokaler Währung zu schrumpfen.

Der Ergebnisbericht für das dritte Quartal des Geschäftsjahres 2026 ist das Ereignis, das es zu beobachten gilt: Ein Umsatz im Bereich von 18,35 bis 19,0 Mrd. USD bestätigt die Beschleunigung des zweiten Halbjahres und bestätigt den Bullenfall, während ein Verfehlen des Mittelwerts von 18,68 Mrd. USD die Ängste vor einer Störung durch die künstliche Intelligenz bei einer Aktie, die bereits in der Nähe der 52-Wochen-Tiefs gehandelt wird, neu entfachen würde.

Accenture-Aktien Finanzdaten

Der Umsatz von Accenture ist über fünf Geschäftsjahre hinweg stetig gestiegen, von 50,5 Mrd. USD im Geschäftsjahr 2021 auf 69,7 Mrd. USD im Geschäftsjahr 2025, wobei das jüngste Jahr ein Wachstum von 7,4 % aufwies, da die KI-getriebene Beratungsnachfrage das Wachstum der Vorjahre von 1,2 % im Geschäftsjahr 2024 übertraf.

Der Bruttogewinn wuchs im gleichen Zeitraum von 16,4 Milliarden US-Dollar auf 22,2 Milliarden US-Dollar, wobei die Bruttomargen bemerkenswert stabil in einem Bereich von 31,9 % bis 32,6 % blieben, was die Preisdisziplin eines Unternehmens widerspiegelt, das die Kostensteigerungen für Inhalte und Talente konsequent an die Kunden weitergegeben hat, ohne dass die Margen erodierten.

Das Betriebsergebnis erreichte im Geschäftsjahr 2025 10,85 Milliarden US-Dollar, ein Plus von 8,9 % gegenüber dem Vorjahr, wobei die operativen Margen von 15,1 % im Geschäftsjahr 2021 auf 15,6 % im vergangenen Jahr stiegen, ein Trend, den die LTM-Zahl von 15,7 % bestätigt und der sich im laufenden Geschäftsjahr fortsetzt, da KI-bezogene Aufträge höhere Festpreisvertragsstrukturen aufweisen.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 276,06 $ basiert auf einem EPS-CAGR von 6,8 % bis zum Geschäftsjahr 2030 und einer Ausweitung der Nettogewinnmarge von derzeit 11,7 % auf 12,0 %. Diese Annahmen sind in Accentures aktuellem Kurs mit Rekordbuchungen, jährlichen Akquisitionsinvestitionen in Höhe von 5 Mrd. $, die auf margenstärkere KI-Funktionen abzielen, und einem ERP-Modernisierungszyklus für Unternehmen verankert, den das Management auf der Telefonkonferenz zum zweiten Quartal als "noch sehr früh" bezeichnete.

ACN scheint auf dem aktuellen Niveau unterbewertet zu sein und wird zum 12,9-fachen des normalisierten Gewinns pro Aktie für das Geschäftsjahr 2026 gehandelt, während das historische Forward-Multiple eher bei 18 liegt. Der mittlere Fall des TIKR-Modells impliziert eine Gesamtrendite von 53,8 % auf 276,06 $ bei einer annualisierten IRR von 10,3 % über die nächsten 4,4 Jahre.

Die Frage ist nicht, ob die KI-Chance für Accenture real ist: 22,1 Mrd. USD an vierteljährlichen Buchungen und 85.000 KI-Fachleute im Unternehmen beantworten diese Frage. Die Frage ist, ob die mehrfache Kompression durch die Angst vor einer KI-Disruption vorübergehend oder strukturell ist.

Low Case: 224,08 $ (24,8 % Gesamtrendite, 5,2 % IRR)

- Umsatz-CAGR von 4,9% bis zum Geschäftsjahr 2030, unter dem historischen 5-Jahres-Durchschnitt von ACN von 9,5%, was ein Szenario widerspiegelt, in dem KI-Codierungstools und Automatisierung den Umfang von Beratungsprojekten schneller komprimieren, als neue KI-Transformationsarbeit sie ersetzen kann

- Die Nettogewinnmarge bleibt bei 11,2% und damit leicht unter den aktuellen 11,7%, da der Preisdruck bei den alten Managed Services die Zuwächse bei den margenstärkeren KI-Beratungsleistungen ausgleicht

- CAGR des Gewinns pro Aktie von 4,9 % bei einem KGV, das jährlich um 10,3 % schrumpft, was bedeutet, dass der Markt Accenture eher als ein langsamer wachsendes, arbeitsintensives Unternehmen und nicht als KI-Infrastruktur-Enabler einstuft

- Selbst in diesem Szenario erwirtschaftet die Aktie eine Gesamtrendite von 24,8 % ausgehend von den aktuellen Niveaus, was darauf hindeutet, dass die Abwärtsentwicklung bei einer Ausgangsbewertung von 12,9x Gewinn gut begrenzt ist

Mittlerer Fall: $276,06 (53,8% Gesamtrendite, 10,3% IRR)

- CAGR des Umsatzes von 5,5 %, was der aktuellen Prognose von Accenture für das Geschäftsjahr 2026 von 4 % bis 6 % in lokaler Währung entspricht und die Erwartung widerspiegelt, dass der Umfang der KI-Transformationsaufträge zunimmt, da die Unternehmenskunden vom Konzeptnachweis zur vollständigen Produktionseinführung übergehen

- Die Nettogewinnmarge steigt auf 12,0 %, angetrieben von einem zunehmenden Mix aus KI-Verträgen zum Festpreis (bereits über 60 % der Buchungen im Geschäftsjahr 2025) und margenstärkeren Akquisitionen wie Faculty und Ookla, die Abonnement- und Lizenzeinnahmen außerhalb des traditionellen FTE-Abrechnungsmodells beisteuern

- EPS-CAGR von 6,8 % bei einem KGV-Multiplikator, der jährlich um 8,4 % schrumpft - eine konservative Annahme, die immer noch eine bedeutende Neubewertung einpreist, wenn sich die KI-These in ein sichtbares Gewinnwachstum verwandelt.

- Das Akquisitionsbudget in Höhe von 5 Mrd. USD, wenn es in Vermögenswerte mit einer Ookla-ähnlichen Wirtschaftlichkeit (431 Mitarbeiter, 231 Mio. USD Umsatz, abonnementbasiert) investiert wird, beschleunigt die Verschiebung des Nicht-FTE-Umsatzmixes, der das Margenwachstum unterstützt

High Case: 328,13 $ (82,8 % Gesamtrendite, 14,7 % IRR)

- Umsatz-CAGR von 6,0 %, gepaart mit einer Nettogewinnmarge von 12,6 %, angetrieben von der Agentic-Commerce-Möglichkeit, die Julie Sweet als Nachfrageschub erkannt hat, der Mainframe-Modernisierungswelle, die KI jetzt wirtschaftlich machbar macht, und dem ERP-Modernisierungszyklus bei Hunderten von bestehenden Unternehmenskunden

- CAGR des Gewinns pro Aktie von 8,3% bei einem Rückgang des Gewinnmultiplikators von nur 6,6% pro Jahr, was bedeutet, dass der Markt ACN näher an seinem historischen 18-fachen Gewinnmultiplikator bewertet, da die KI-Einnahmen ein deutlich ausgeprägtes und schneller wachsendes Segment werden

- Der High Case stellt im Wesentlichen die Frage: Was passiert, wenn die Rekordbuchungen weiter zunehmen? Drei aufeinanderfolgende Quartale mit Buchungen von 20 Milliarden Dollar oder mehr, die im 2. Quartal auf 22,1 Milliarden Dollar anstiegen, deuten darauf hin, dass sich die Antwort bereits abzeichnet

Sollten Sie in Accenture plc investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ACN-Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Accenture plc zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ACN-Aktie auf TIKR → kostenlos