Wichtigste Erkenntnisse

- CrowdStrike erwirtschaftete im Geschäftsjahr 2026 einen Umsatz von 4,812 Milliarden US-Dollar bei einem Wachstum von 21,7 % im Vergleich zum Vorjahr, mit einem Rekord von 330,7 Millionen US-Dollar an neuen ARR im vierten Quartal 2026, was einem Anstieg von 47 % im Vergleich zum Vorjahr entspricht und die gesamten ARR am Ende des Geschäftsjahres auf 5,25 Milliarden US-Dollar bringt, so die Gewinnmitteilung von CrowdStrike zum vierten Quartal des Geschäftsjahres 2026.

- Palo Alto Networks erwirtschaftete im Geschäftsjahr 2025 einen Umsatz von 9,221 Mrd. USD bei einem Wachstum von 14,9 % und einen freien Cashflow von 4,129 Mrd. USD bei einer FCF-Marge von 37,6 %, während das Unternehmen seine 25 Mrd. USD teure CyberArk-Übernahme im Februar 2026 abschloss und für das dritte Quartal 2026 einen NGS-ARR von 7,94 bis 7,96 Mrd. USD erwartet.

- CrowdStrike wird mit einem 93,19-fachen NTM-Kurs-Gewinn-Verhältnis und einem 18,76-fachen NTM-EV/Umsatz gehandelt, gegenüber einem Median von 4,03-fachem NTM-EV/Umsatz bei 21 vergleichbaren Unternehmen auf TIKR. Palo Alto wird mit dem 50,24-fachen des NTM-P/E und dem 11,27-fachen des NTM-EV/Umsatzes gehandelt.

- Das Bewertungsmodell von TIKR weist CrowdStrike ein Basisziel von etwa 1.174 $ zu, was eine Gesamtrendite von etwa 159 % und einen annualisierten IRR von etwa 22 % impliziert. Der Basisfall von Palo Alto liegt bei etwa 320 $, was eine Gesamtrendite von etwa 76 % und eine annualisierte IRR von etwa 14 % bedeutet.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Gleicher Sektor, sehr unterschiedliche Prämien

Die Cybersicherheit von Unternehmen ist eine der wenigen Technologiekategorien, in der Budgetkürzungen selten vorkommen. Die KI vergrößert die Angriffsfläche für Unternehmen in einem Tempo, das Sicherheitsausgaben für große Organisationen nicht mehr diskretionär macht. In diesem Umfeld konkurrieren CrowdStrike (CRWD) und Palo Alto Networks (PANW) um die gleichen Konsolidierungsgelder. Beide haben Architekturen auf Plattformebene entwickelt. Beide verzeichnen ein Wachstum von über 20 % in der Größenordnung. Beide haben sich von ihren Höchstständen aus dem Jahr 2025 deutlich zurückgezogen.

Die Meinungsverschiedenheit bezieht sich auf den Preis. CrowdStrike wird mit dem 93,19-fachen NTM-Kurs-Gewinn-Verhältnis gehandelt. Palo Alto wird mit dem 50,24-fachen gehandelt. Das ist eine Spanne von 43 Punkten zwischen zwei Unternehmen, deren 2-Jahres-CAGR-Schätzungen um etwa 1 Punkt voneinander abweichen, d. h. etwa 22 % für CrowdStrike gegenüber etwa 21 % für Palo Alto, laut TIKR. Ob diese Differenz gerechtfertigt ist, soll dieser Artikel beantworten.

CrowdStrike: Eine Plattform, ein Rekordjahr

Die Architektur von CrowdStrike ist die konkrete Umsetzung seiner Wettbewerbsthese. Ein einziger leichtgewichtiger Sensor speist einen vereinheitlichten Cloud-Datensee. Jedes Modul - Endpoint Detection, SIEM (Security Information and Event Management) der nächsten Generation, Identitätsschutz und Cloud Workload Security - läuft auf diesem einen Agenten, ohne dass eine Integration zwischen den Produkten erforderlich ist. Dieses Design macht es für Kunden einfach, im Laufe der Zeit weitere Module hinzuzufügen.

Die Ergebnisse des Geschäftsjahres 2026 beweisen, dass das Modell funktioniert. Laut der Gewinnmitteilung von CrowdStrike für das vierte Quartal des Geschäftsjahres 2026 übertraf das Unternehmen erstmals die Marke von 5 Milliarden US-Dollar bei den ARR am Ende des Geschäftsjahres und erreichte 5,25 Milliarden US-Dollar bei einem Wachstum von 24 % gegenüber dem Vorjahr, angetrieben durch einen Rekordwert von 1,01 Milliarden US-Dollar bei den neuen ARR für das gesamte Geschäftsjahr. Die 330,7 Millionen US-Dollar an neuen ARR im vierten Quartal waren der größte Zuwachs in einem einzelnen Quartal in der Geschichte des Unternehmens und stiegen im Vergleich zum Vorjahr um 47 %. Laut derselben Mitteilung erreichten die ARR von Falcon Flex, dem flexiblen Lizenzierungsmodell, das es Kunden ermöglicht, alle 33 Plattformmodule innerhalb eines einzigen Vertrags abzurufen, 1,69 Milliarden US-Dollar, was einem Anstieg von über 120 % gegenüber dem Vorjahr entspricht.

George Kurtz, Gründer und CEO von CrowdStrike, erklärte in der Gewinnmitteilung für das vierte Quartal des Geschäftsjahres 2016: "Wir haben 5,25 Milliarden US-Dollar an ARR erzielt - das schnellste und einzige reine Cybersicherheitssoftware-Unternehmen, das diesen Meilenstein erreicht hat - angetrieben von einem Rekord von 1.Dieser Meilenstein ist für den Investment Case von Bedeutung, da er zeigt, dass die Expansionsbewegung der Falcon-Plattform nach dem Ausfall im Juli 2024 anhält und sich nicht verlangsamt.

Die Tabelle der TIKR-Schätzungen bestätigt die finanzielle Entwicklung:

- Umsatz: 4,812 Mrd. USD im GJ2026, 21,7 % Wachstum; Konsensschätzungen für das GJ2027: 5,906 Mrd. USD, rund 23 % Wachstum

- Bruttomarge: 78,00% im GJ2026

- Freier Cashflow: $1,235 Mrd. im GJ2026 bei einer FCF-Marge von 25,7%; Konsensschätzungen von ca. $1,780 Mrd. im GJ2027 und ca. $2,316 Mrd. im GJ2028 bei einer Marge von rund 32%

- EBITDA übertrifft den Konsens in den letzten fünf Quartalen: 16.8%, 14.2%, 9.3%, 2.6%, 3.7%

Sehen Sie, was Analysten derzeit über die CrowdStrike-Aktie denken (kostenlos mit TIKR) >>>

Palo Alto Networks: Größe, Bargeld und eine 25-Milliarden-Dollar-Wette auf Identität

Palo Alto Networks hat seine Plattform nicht durch architektonische Reinheit, sondern durch Übernahmen aufgebaut. Die drei Plattformen Strata für Netzwerksicherheit, Prisma für Cloud-Sicherheit und SASE (Secure Access Service Edge, d. h. Netzwerksicherheit aus der Cloud) sowie Cortex für KI-gestützte Sicherheitsoperationen wurden in den letzten zehn Jahren durch etwa 33 Übernahmen aufgebaut. Die Strategie der Plattformisierung drängt Unternehmen dazu, sich durch gebündelte Verträge, die mehrere Anbieter von Einzellösungen auf einmal ersetzen, auf Palo Alto zu konzentrieren.

Die Ergebnisse sind messbar. Laut Nikesh Aroras Kommentar zum Q2 FY2026 Earnings Call von Palo Alto erreichten die ARR von NGS 6,33 Milliarden US-Dollar, was einem Wachstum von 33 % gegenüber dem Vorjahr entspricht, wobei die Gesamtzahl der plattformierten Kunden um 35 % gestiegen ist und die Netto-Bindungsrate bei den plattformierten Kunden 119 % beträgt, wobei die Abwanderung im niedrigen einstelligen Bereich liegt. Diese Bindungsrate bedeutet, dass Kunden, die sich vollständig binden, im Laufe der Zeit immer mehr ausgeben.

Die Übernahme von CyberArk wurde am 11. Februar 2026 abgeschlossen, wodurch die Identitätssicherheit als vierte Säule der Plattform von Palo Alto etabliert wurde. Arora erläuterte die Gründe dafür direkt im Q2 Earnings Call: "Die aufkommende Welle von KI-Agenten wird es erforderlich machen, dass wir jede Identität, ob Mensch, Maschine oder Agent, sichern. Aus diesem Grund haben wir im Juli letzten Jahres mit der Ankündigung der Übernahme von CyberArk einen entschlossenen Schritt getan" Da KI-Agenten autonome Rollen innerhalb von Unternehmenssystemen übernehmen, wird jede Aktion durch eine Identität legitimiert. Der Besitz der führenden Privileged-Access-Management-Plattform bedeutet, dass Palo Alto nun eine einheitliche Abdeckung von Netzwerk-, Cloud- und Identitätssicherheit bieten kann - eine Kombination, die derzeit kein anderer Anbieter in diesem Umfang erreicht.

Die TIKR-Schätzungstabelle zeigt das Finanzprofil eines Unternehmens, das bereits eine dauerhafte Größenordnung erreicht hat:

- Umsatz: 9,221 Milliarden US-Dollar im GJ2025 bei einem Wachstum von 14,9 %; Konsensprognose: ca. 11,292 Milliarden US-Dollar im GJ2026 bei einem Wachstum von rund 22 %.

- Bruttomarge: 73,5% LTM

- Freier Cashflow: 4,129 Mrd. US-Dollar im GJ2025 bei einer FCF-Marge von 37,6%; Konsensprognose: ca. 5,052 Mrd. US-Dollar im GJ2027 bei einer Marge von ca. 37%.

- Non-GAAP-Betriebsmarge: 30 % und mehr in drei aufeinanderfolgenden Quartalen per Q2 FY2026 Earnings Call

- EBITDA übertrifft den Konsens in den letzten fünf Quartalen: 4.7%, 3.5%, 4.4%, 2.9%, 3.4%

Schätzen Sie den fairen Wert eines Unternehmens sofort (Free mit TIKR) >>>

Wachstum, Margen und FCF: Wo die Zahlen divergieren

CrowdStrikes Wachstum von 21,7 % für das Geschäftsjahr 2026 steht einer Basis von 4,8 Milliarden US-Dollar gegenüber. Die 14,9 % von Palo Alto basieren auf einer Basis von 9,2 Mrd. USD und sind damit fast doppelt so hoch. Die von TIKR geschätzte 2-Jahres-CAGR für den Umsatz von CrowdStrike liegt bei etwa 22 %, die von Palo Alto bei etwa 21 %. Ein Wachstumsunterschied von 1 Punkt erklärt nicht den Unterschied von 43 Punkten beim NTM-Kurs-Gewinn-Verhältnis.

Was die Cashflow-Generierung angeht, so übertrifft Palo Alto mit 4,129 Mrd. USD FCF und einer Marge von 37,6 % die 1,235 Mrd. USD von CrowdStrike mit 25,7 % in den Schatten. Selbst für das Geschäftsjahr 2028 prognostiziert der TIKR-Konsens, dass die FCF-Marge von CrowdStrike nur etwa 32 % erreichen wird, was immer noch unter dem Wert liegt, den Palo Alto heute hat.

Bei den Bewertungsmultiplikatoren ist die Divergenz direkt:

- NTM EV/EBITDA: CrowdStrike 63,72x vs. Palo Alto 36,93x

- NTM MC/FCF: CrowdStrike 64,70x vs. Palo Alto 32,38x

- LTM EV/Umsatz: CrowdStrike 23,03x vs. Palo Alto 14,47x

- Median NTM EV/Umsatz der Peer-Software: 4,03x über CrowdStrike's 21-Unternehmens-Vergleichsgruppe auf TIKR

Der Analystenkonsens zu TIKR ist weitgehend konstruktiv für beide, impliziert aber ein größeres kurzfristiges Aufwärtspotenzial für Palo Alto. Das mittlere Kursziel von 491,72 $ von 51 Analysten bei CrowdStrike impliziert ein Aufwärtspotenzial von etwa 9 % gegenüber 452,38 $, mit 31 Käufen, 11 Outperforms und 11 Holds. Das durchschnittliche Kursziel von Palo Alto von 206,14 $ bei 50 Analysten impliziert einen Aufwärtstrend von etwa 14 % gegenüber 181,54 $, mit 34 Käufen, 11 Outperforms, 10 Holds und 1 Sell.

Ein wichtiger Vorbehalt in Bezug auf das Wachstum von Palo Alto: Die Q3 FY2026 NGS ARR-Prognose von $7,94 bis $7,96 Mrd. beinhaltet einen Beitrag von ca. $1,47 Mrd. aus den Akquisitionen von CyberArk und Chronosphere, wie in der Q2 FY2026 Earnings Call mitgeteilt. Die organische NGS ARR-Wachstumsrate ist deutlich niedriger als die 56 %, die die Headline-Zahl impliziert.

Was das TIKR-Bewertungsmodell aussagt

Der Basisfall des TIKR-Bewertungsmodells für CrowdStrike zum 31. Januar 2031 ergibt ein Kursziel von etwa 1.174 $, was eine Gesamtrendite von etwa 159 % von den aktuellen 452,38 $ über einen Zeitraum von etwa 4,7 Jahren bedeutet, bei einer annualisierten IRR von etwa 22 %. Das mittlere Szenario geht von einer jährlichen Wachstumsrate des Umsatzes von etwa 20 % und einer Nettogewinnspanne von etwa 24 % aus. Die beiden Haupttreiber sind die Expansion von Falcon Flex innerhalb der installierten Basis und die fortgesetzte Modulpenetration in den Bereichen Identität und SIEM. Das Hauptrisiko ist die Komprimierung des Exit-Multiples: Bei einem NTM-Gewinn von 93 hängt der IRR des Basisfalls ausdrücklich davon ab, ob der Markt CrowdStrike am Ende des Projektionsfensters weiterhin als wachstumsstarke Plattform bewertet.

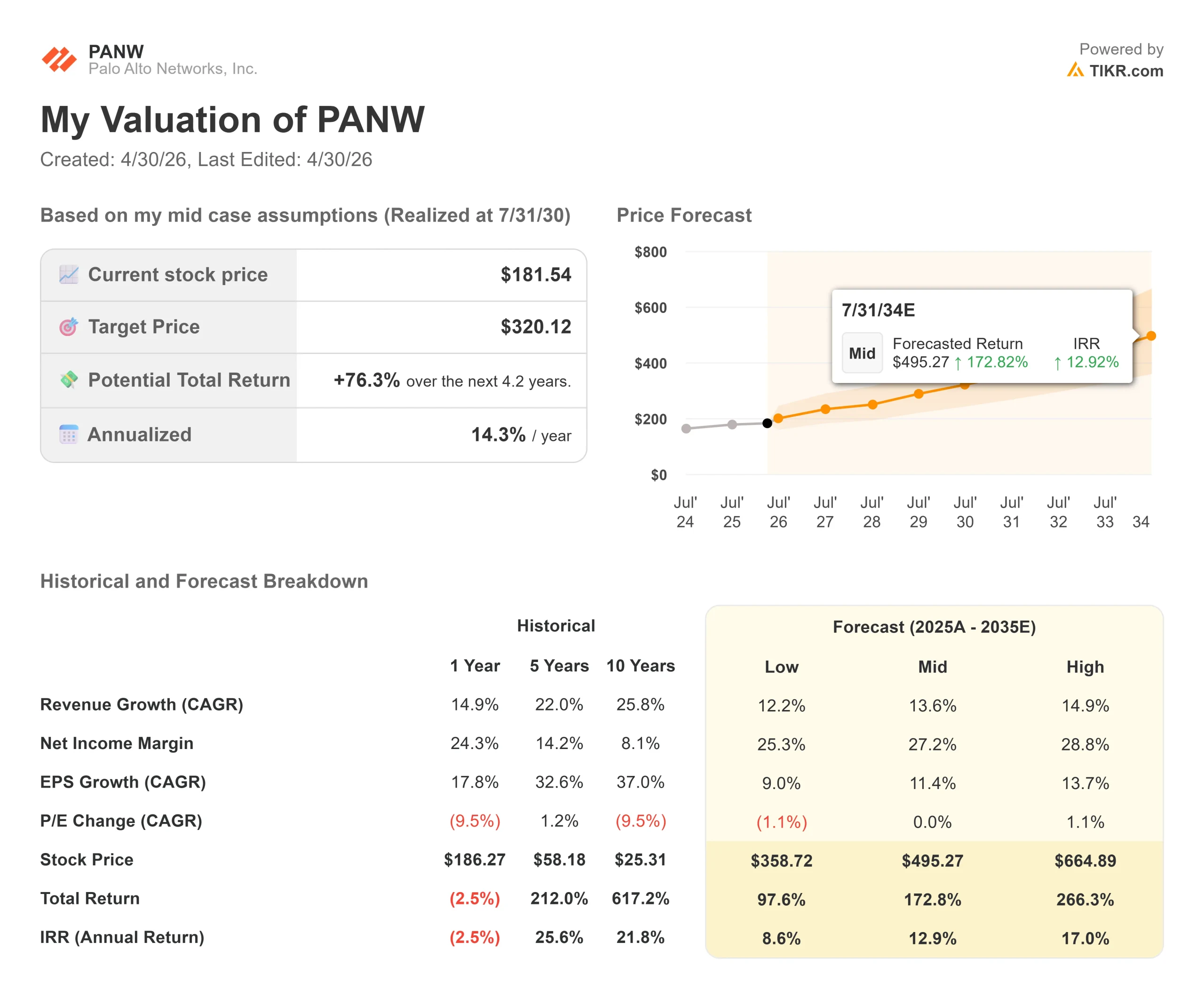

Der Basisfall des TIKR-Bewertungsmodells für Palo Alto zum 31. Juli 2030 führt zu einem Kursziel von ca. 320 $, was eine Gesamtrendite von ca. 76 % von 181,54 $ über einen Zeitraum von ca. 4,2 Jahren bedeutet, bei einer annualisierten IRR von ca. 14 %. Das mittlere Szenario geht von einem Umsatzwachstum von 14 % CAGR und einer Nettogewinnmarge von 27 % aus, was mit einer FCF-Expansion in Richtung des Unternehmensziels von 40 % bis zum Geschäftsjahr 2028 vereinbar ist. Die beiden Haupttreiber sind das ARR-Wachstum von NGS durch Plattformisierungsgewinne und das Cross-Selling von CyberArk bei den über 65.000 Firewall-Kunden von Palo Alto. Das Hauptrisiko ist die Integration von Fusionen und Übernahmen: Die Übernahme von Unternehmen im Wert von rund 28,35 Milliarden US-Dollar innerhalb weniger Monate birgt ein echtes Risiko für die Markteinführung, während die Integration von CyberArk und Chronosphere noch im Gange ist.

Die meisten Anleger wissen nie, ob eine Aktie wirklich unterbewertet oder überbewertet ist. Mit den professionellen Bewertungstools von TIKR erhalten Sie eine klare, datengestützte Antwort für mehr als 60.000 Aktien - kostenlos.

Welche Prämie ist gerechtfertigt?

CrowdStrike eignet sich für Anleger, die auf reines Plattformwachstum ausgerichtet sind und ein erhebliches Bewertungsrisiko in Kauf nehmen können. Die Umsetzungsbilanz gehört zu den saubersten im Bereich der Large-Cap-Software: fünf aufeinanderfolgende EBITDA-Schläge, drei aufeinanderfolgende Quartale mit einer Beschleunigung der Netto-ARR und eine Q1 FY2027-Pipeline, die laut dem Morgan Stanley-Konferenzkommentar von CFO Burt Podbere vom März 2026 49 % über dem Vorjahr liegt. Die Position erfordert die Zuversicht, dass das Umsatzwachstum im mittleren Bereich von 20 % nachhaltig ist und dass das NTM-Kurs-Gewinn-Verhältnis von 93,19x vor 2031 nicht wesentlich sinkt. Der TIKR-Basisfall impliziert unter diesen Bedingungen einen annualisierten IRR von etwa 22 %.

Palo Alto Networks eignet sich für Anleger, die eine dauerhafte Generierung von freiem Cashflow aus einer Plattform bevorzugen, die bereits Netzwerk-, Cloud- und Identitätssicherheit zu einem relativ niedrigen Multiplikator abdeckt. Die FCF-Marge von 37,6 % liegt heute über dem Wert, den CrowdStrike bis zum Geschäftsjahr 2028 erreichen soll. Die Übernahme von CyberArk birgt ein kurzfristiges Integrationsrisiko, aber wenn die Cross-Sell-Rampe in die bestehende Firewall-Kundenbasis zustande kommt, fügt die Identitätssäule eine sinnvolle Wachstumsebene hinzu, ohne dass die Plattform von Grund auf erweitert werden muss. Der Basisfall von TIKR impliziert einen annualisierten IRR von etwa 14 % und ist weniger empfindlich gegenüber einer Mehrfachkompression als CRWD.

Beide Unternehmen arbeiten auf das gleiche Ergebnis hin: Unternehmen führen ihren Sicherheits-Stack auf einer oder zwei konsolidierten Plattformen aus. Der Unterschied besteht darin, wie viel von diesem Ergebnis bei den aktuellen Kursen bereits eingepreist ist.

Holen Sie sich mit TIKR die aktuellsten Finanzübersichten von über 100.000 Aktien (kostenlos) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!