Wichtigste Statistiken

- Aktueller Kurs: ~$79

- Q1 2026 Umsatz: $43.6B, minus ~1% YoY

- Q1 2026 Bereinigtes EPS: $3,70, Anstieg um 33% im Jahresvergleich (von $2,78 in Q1 2025)

- Q1 2026 EBIT bereinigt: $4,3 Mrd., plus ~$750 Mio. im Jahresvergleich

- Bereinigte EBIT-Prognose für das Gesamtjahr 2026: $13,5 Mrd. bis $15,5 Mrd. (angehoben von $13 Mrd. bis $15 Mrd.)

- Bereinigte EPS-Prognose für das Gesamtjahr 2026 (verwässert): $11,50 bis $13,50 (von $11 auf $13 angehoben)

- TIKR-Modell-Kursziel: ~$88

- Implizites Aufwärtspotenzial: ~11%

General Motors-Aktie übertrifft Gewinn, da EV-Belastung schrumpft

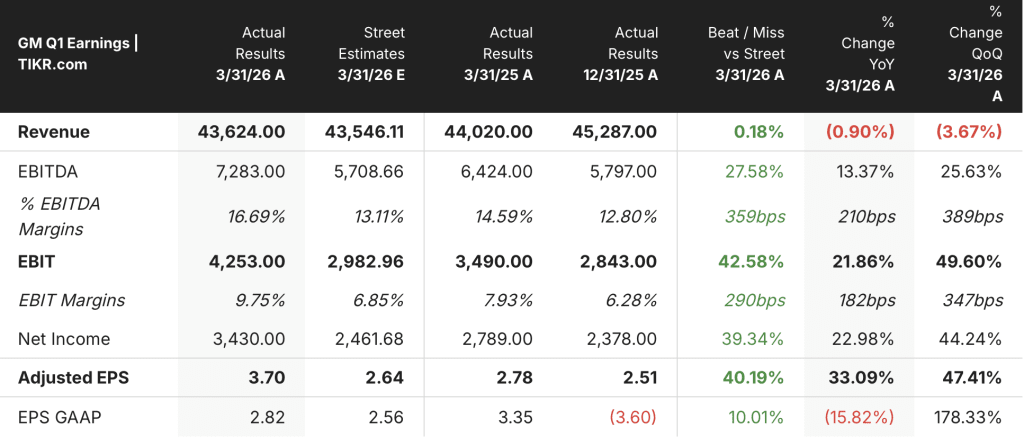

Die Aktie von General Motors(GM) eröffnete das 1. Quartal 2026 mit einem bereinigten Gewinn je Aktie von 3,70 $ und übertraf damit das Vorjahresquartal (2,78 $) um 33 % und die Erwartungen der Börse (2,64 $) um mehr als 40 %.

Der Gesamtumsatz belief sich auf 43,6 Mrd. USD und entsprach damit im Wesentlichen den Schätzungen von 43,5 Mrd. USD und lag leicht unter den 44,0 Mrd. USD des ersten Quartals 2025, wobei der Rückgang auf ein geringeres EV-Großhandelsvolumen zurückzuführen ist, da GM seine Elektroauto-Kapazitäten bewusst verkleinert hat.

Nordamerika blieb der Motor der Rentabilität von GM, mit einem bereinigten EBIT von 3,7 Mrd. USD im ersten Quartal und einer EBIT-Marge von 10,1 %, wie CFO Paul Jacobson auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 sagte.

In dieser Marge ist ein Vorteil von 1,5 Prozentpunkten aus einer Tarifanpassung enthalten, die mit der jüngsten Entscheidung des Obersten Gerichtshofs zu den IEEPA-Tarifen zusammenhängt, so dass die zugrunde liegende Marge bei 8,6 % liegt.

Die EV-Verluste trugen erheblich zur Verbesserung des EBIT im Jahresvergleich bei und sanken um mehrere hundert Millionen Dollar gegenüber Q1 2025, was laut Jacobson auf geringere Volumina, Effizienzsteigerungen in der Fertigung und geringere Fixkosten zurückzuführen ist.

GM verbuchte im ersten Quartal außerdem zusätzliche 1,1 Mrd. USD an Restrukturierungskosten im Zusammenhang mit EV, die in erster Linie auf die Kündigung von Lieferantenverträgen zurückzuführen sind, wobei etwa 1 Mrd. USD als künftige Cash-Auswirkung erwartet werden.

GM Financial erzielte ein bereinigtes EBT von 700 Mio. USD, während GM International, ohne China, trotz der Störungen durch den Iran-Konflikt in der zweiten Hälfte des Quartals ein bereinigtes EBIT von etwa 40 Mio. USD erzielte.

Das Eigenkapitalergebnis in China belief sich im Quartal auf 100 Mio. USD, ohne Berücksichtigung eines Gewinns aus einem Werksverkauf, was das sechste profitable Quartal in dieser Region in Folge darstellt.

Der ausgewiesene Umsatz der digitalen OnStar-Services lag im ersten Quartal bei über 750 Mio. USD, ein Anstieg von mehr als 20 % gegenüber dem Vorjahr, so Jacobson. Für das Gesamtjahr 2026 wird ein ausgewiesener Umsatz von 3,1 Mrd. USD erwartet, ein Anstieg von 15 % gegenüber dem Vorjahr.

Das Management hob die bereinigte EBIT-Prognose für das Gesamtjahr auf 13,5 bis 15,5 Mrd. USD und die bereinigte EPS-Prognose auf 11,50 bis 13,50 USD an und nannte die IEEPA-Tarifanpassung als Hauptgrund für die Erhöhung.

GM behielt seine Prognose für den bereinigten freien Cashflow im Automobilbereich von 9 bis 11 Mrd. USD bei, wobei die zweite Jahreshälfte stärker gewichtet wurde, und schloss die IEEPA-Tarifrückerstattung aus diesem Bereich aus, da der Zeitpunkt unsicher ist.

Das Unternehmen kaufte im ersten Quartal Aktien im Wert von 800 Mio. USD zu einem Durchschnittspreis von 75 USD pro Aktie zurück und beendete das Quartal mit 19 Mrd. USD in bar und 5,5 Mrd. USD aus der Rückkaufsgenehmigung.

General Motors-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Aktie von General Motors zeigt eine echte, aber ungleichmäßige Erholung der Margen, wobei der operative Leverage auf ein Niveau zurückkehrt, das seit Mitte 2024 nicht mehr erreicht wurde, während die Bruttomarge weiterhin unter dem Druck der Spitzenwerte des Vorjahres steht.

Der Bruttogewinn lag im ersten Quartal 2026 bei 5,0 Mrd. USD, gegenüber 5,35 Mrd. USD im ersten Quartal 2025, wobei die Bruttomarge von 12,2 % auf 11,5 % sank.

Dieser Rückgang spiegelt das gemischte Kostenumfeld wider: Garantieeinsparungen und geringere EV-Verluste wurden teilweise durch zusätzliche Zollkosten in Höhe von 200 Mio. $ und höhere Rohstoff- und Logistikkosten im Zusammenhang mit dem Iran-Konflikt ausgeglichen.

Die letzten vier Quartale zeigen, wie stark die Margen gesunken sind: Die operative Marge fiel von 8,7 % in Q2 2024 auf 2,2 % in Q3 2025, bevor sie sich in Q4 2025 auf 6,5 % erholte und in Q1 2026 bei 6,7 % stabilisierte.

Das Betriebsergebnis lag im Q1 2026 bei 2,93 Mrd. USD gegenüber 3,44 Mrd. USD im Q1 2025, was den in der Gewinn- und Verlustrechnung sichtbaren Rückgang von 14,9 % gegenüber dem Vorjahr widerspiegelt.

Die bereinigte EBIT-Zahl von 4,3 Mrd. USD, die Beteiligungserträge aus China und andere Anpassungen enthält, die in der GAAP-Betriebszeile nicht vollständig erfasst sind, übertraf jedoch das Vorjahresquartal um etwa 750 Mio. USD, so Jacobson auf der Gewinnmitteilung.

Die Divergenz zwischen der Entwicklung des GAAP-Betriebsergebnisses und der bereinigten EBIT-Verbesserung verdeutlicht, warum die Kostendisziplin des Managements in Bezug auf Garantie, EV-Rentabilität und regulatorische Aufwendungen das tragende Element der 2026-These ist.

Was sagt das Bewertungsmodell?

Das Modell von TIKR sieht für die Aktie von General Motors ein Kursziel von ca. 88 $ vor, was ein Aufwärtspotenzial von ca. 11 % gegenüber dem aktuellen Kurs von ~79 $ bedeutet.

Die Mid-Case-Annahmen, die diesem Ziel zugrunde liegen, sind ein Umsatz-CAGR von 2,5 % bis 2035 und eine Nettogewinnmarge von 5,9 %, was der nachgewiesenen Rentabilitätsspanne von GM in den letzten zehn Jahren entspricht.

Der bereinigte Gewinn je Aktie von 3,70 USD im ersten Quartal gegenüber dem mittleren Wert der Jahresprognose von 12,50 USD deutet darauf hin, dass der zugrunde liegende Gewinnmotor auch vor einer Lösung des Iran-Konflikts oder einer Verbesserung der Rohstoffkosten besser läuft als geplant.

Der Investment Case ist nach diesem Bericht leicht gestärkt: Die EV-Restrukturierungskosten werden schneller als erwartet abgeschlossen, das Segment der digitalen Dienste wächst mit besser als erwarteten Abonnenten- und Umsatzkennzahlen, und das Management hat die Prognosen angehoben, anstatt sie angesichts des makroökonomischen Drucks zu kürzen.

Das implizite Kurspotenzial des TIKR-Modells ist mit 11 % gering, was eine Bewertung widerspiegelt, die bereits eine fortgesetzte Umsetzung einpreist und keinen Raum für eine signifikante Ausweitung des Multiples lässt.

Das ICE- und Dienstleistungsgeschäft von General Motors läuft besser als geplant, aber der Iran-Konflikt und die steigenden Rohstoffkosten machen es unmöglich, das Ausmaß der Outperformance für das Gesamtjahr von hier aus zu bestimmen

Bullen-Fall

- Die Restrukturierungskosten für EV sind laut Jacobson zu ca. 90 % abgewickelt, wobei der größte Teil der verbleibenden Mittelabflüsse im zweiten Quartal 2026 erwartet wird, wodurch ein Überhang von mehreren Quartalen in der GuV beseitigt wird

- Die Einnahmen aus den digitalen OnStar-Services bewegen sich auf $3,1 Mrd. im Jahr 2026 zu, was einem Anstieg von 15% gegenüber dem Vorjahr entspricht, wobei sich die abgegrenzten Einnahmen bis zum Jahresende auf $7,5 Mrd. belaufen - ein margenstarker Strom, der strukturell nicht zyklisch ist

- Die bereinigte EBIT-Marge in Nordamerika erreichte im ersten Quartal 8,6 % und liegt damit bereits innerhalb des Zielbereichs von 8 bis 10 % für das Gesamtjahr, wobei die nächste Generation von Full-Size-Pickups, die in der zweiten Jahreshälfte 2026 auf den Markt kommt, ein potenzieller Volumenkatalysator ist

- Mit ~$79 pro Aktie wird GM zum etwa 6-fachen des mittleren Wertes der bereinigten EPS-Prognose für das Gesamtjahr von $12,50 gehandelt, was erheblichen Spielraum für eine Ausweitung des Kurses lässt, wenn die Umsetzung gelingt

Bären-Fall

- GM hat die Prognose für die Rohstoff- und Logistikkosten um 500 Mio. USD auf eine Spanne von 1,5 bis 2 Mrd. USD für das Gesamtjahr angehoben, was auf die höheren Energiepreise im Zusammenhang mit dem Iran-Konflikt zurückzuführen ist, wobei die Dauer dieses Drucks laut CEO Mary Barra in der Telefonkonferenz zum ersten Quartal ausdrücklich ungewiss ist

- Das Betriebsergebnis nach GAAP für Q1 in Höhe von 2,93 Mrd. USD ist im Vergleich zum Vorjahr um 14,9 % gesunken, eine Verschlechterung, die durch das bereinigte EBIT nicht vollständig verdeckt wird und die eine reale Verringerung der Bruttomarge von 5,35 Mrd. USD auf 5,0 Mrd. USD signalisiert.

- Der Markt für Elektrofahrzeuge stabilisiert sich nur langsam: Das Management prognostiziert für 2026 ein geringeres Volumen an Elektrofahrzeugen und gibt an, dass die Marktdurchdringung bei etwa 6 % des US-Umsatzes liegt, was die kurzfristige Rentabilitätserholung des Segments begrenzt.

- Der mittlere IRR des TIKR-Modells liegt bei 3,7 % jährlich bis 2030, ein dünnes Renditeprofil für Anleger, die angesichts der makroökonomischen und operativen Unsicherheiten in naher Zukunft eine Vergütung auf Aktienebene benötigen.

Sollten Sie in die General Motors Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. Mit TIKR haben Sie kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GM-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um General Motors Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GM-Aktie auf TIKR → kostenlos