Wichtigste Erkenntnisse

- Lockheed Martin (LMT) meldete für das erste Quartal 2026 einen Umsatz von 18,0 Mrd. USD, der im Jahresvergleich unverändert blieb, wobei das EPS von 6,44 USD den Konsens um 0,30 USD verfehlte und der freie Cashflow mit (291) Mio. USD negativ wurde; die FCF-Prognose für das Gesamtjahr von 6,5 bis 6,8 Mrd. USD wurde bestätigt.

- RTX Corporation (RTX) erzielte im 1. Quartal 2026 einen bereinigten Umsatz von 22,1 Mrd. USD, ein organisches Wachstum von 10 %, ein bereinigtes EPS von 1,78 USD, das den Konsens um 0,26 USD übertraf, und einen freien Cashflow von 1,3 Mrd. USD, der im Jahresvergleich um 65 % stieg; RTX erhöhte die Prognose für das bereinigte EPS im Gesamtjahr auf 6,70 bis 6,90 USD.

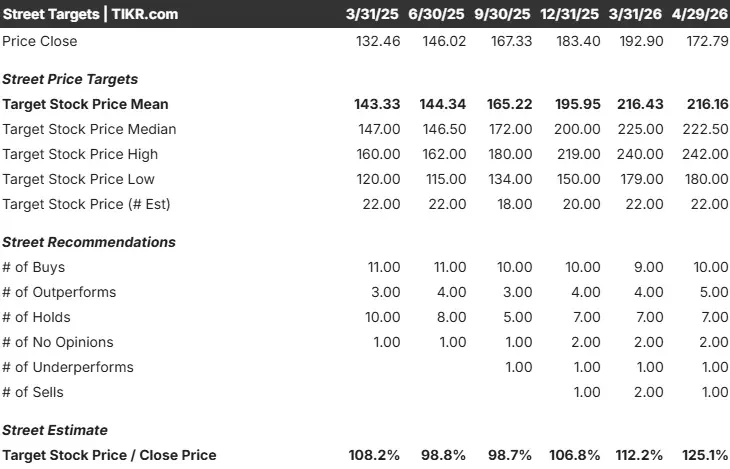

- LMT wird zu einem NTM-Kurs-Gewinn-Verhältnis von 16,75x und einem NTM-EV/EBITDA von 11,85x gehandelt, mit einem durchschnittlichen Analystenziel von $641,35, was ein Aufwärtspotenzial von etwa 26% gegenüber $509,81 bedeutet; RTX wird zu einem NTM-Kurs-Gewinn-Verhältnis von 25,07x mit einem durchschnittlichen Analystenziel von $216,16 gehandelt, was ein Aufwärtspotenzial von etwa 25% gegenüber $172,79 bedeutet.

- Das Mid-Case-Modell von TIKR geht davon aus, dass LMT bis zum Jahresende 2030 einen Wert von rund 770 $ erreichen wird (rund 51% Gesamtrendite, rund 9% IRR auf Jahresbasis), während RTX einen Wert von rund 210 $ erreichen wird (rund 22% Gesamtrendite, rund 4% IRR auf Jahresbasis).

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Zwei Verteidigungsgiganten, zwei sehr unterschiedliche Q1-Geschichten

Verteidigungsaktien sind stark gestiegen, nachdem Präsident Trump vorgeschlagen hat, den US-Verteidigungshaushalt bis 2027 von 1 Billionen Dollar auf 1,5 Billionen Dollar zu erhöhen. Sowohl Lockheed Martin als auch RTX befinden sich im Zentrum der Programme, die in diesem Budget Priorität haben: Raketenabwehr, Luftüberlegenheit und Präzisionsschläge.

Ihre Ergebnisberichte für das erste Quartal 2026 wiesen jedoch auffallend unterschiedliche Entwicklungen auf. RTX verzeichnete ein zweistelliges organisches Umsatzwachstum, hob seinen Ausblick für das Gesamtjahr an und schloss das Quartal mit einem Rekordauftragsbestand von 271 Mrd. USD ab, wie aus der RTX-Ergebnismitteilung für Q1 2026 hervorgeht. Lockheed verfehlte sowohl die Schätzungen für den Gewinn je Aktie als auch für den Umsatz, so dass die Aktie an diesem Tag um mehr als 3 % fiel und eine mehrwöchige Verlustserie fortsetzte.

Die beiden Unternehmen konkurrieren direkt in den Bereichen Raketensysteme und integrierte Luftverteidigung. Abgesehen von dieser Überschneidung sind sie strukturell unterschiedlich. Lockheed ist ein reines Verteidigungsunternehmen: Jeder Dollar fließt aus Regierungsaufträgen. RTX kombiniert das Verteidigungsgeschäft von Raytheon mit dem zivilen Triebwerksgeschäft von Pratt & Whitney und dem Avionikgeschäft von Collins Aerospace und ist damit auf zwei Märkten vertreten, die nicht zur gleichen Zeit schrumpfen. Dieser strukturelle Unterschied ist die Grundlage für diesen Vergleich. Die zentrale Frage lautet: Welche Aktie bietet bei den derzeitigen Kursen ein besseres risikobereinigtes Aufwärtspotenzial?

Lockheed Martin: Das weltweit größte Verteidigungsunternehmen, das kurzfristig unter Druck steht

Lockheed Martin (LMT) ist in vier Segmenten tätig: Luftfahrt (angeführt vom Kampfflugzeug F-35), Raketen und Feuerleitung (MFC), Rotations- und Missionssysteme (RMS) und Raumfahrt. Das Geschäft ist auf Langlebigkeit ausgelegt, auf jahrzehntelange Beziehungen zu Regierungen, auf Programme mit einem Lebenszykluswert von mehreren Billionen Dollar und auf einen Auftragsbestand, der eine jahrelange Umsatzplanung ermöglicht.

Das MFC-Segment ist im Moment der Wachstumsmotor. Lockheed unterzeichnete einen 7-Jahres-Rahmenvertrag mit dem US-Kriegsministerium, um die Patriot-Produktion von 650 auf 2.000 Raketen pro Jahr zu erhöhen, wobei Cashflow-neutrale Vorauszahlungen und Inflationsausgleiche vorgesehen sind. CEO Jim Taiclet fasste den Hintergrund in der Telefonkonferenz zum 1. Quartal 2026 wie folgt zusammen: "Die Priorisierung der Investitionen in die Verteidigungsindustrie und der Modernisierungsausgaben durch die Regierung bietet einen konstruktiven Hintergrund, während wir unseren erheblichen Auftragsbestand abarbeiten."

Die Finanzzahlen zeigen sowohl die Dauerhaftigkeit als auch die kurzfristigen Reibungen. LMT erwirtschaftete im Jahr 2025 einen Umsatz von 75,0 Milliarden US-Dollar. Im ersten Quartal 2026 wuchs MFC im Vergleich zum Vorjahr um 8 % und Space um 7 %, während Aeronautics aufgrund von Nachbesserungen im F-16-Design und Problemen in der C-130-Lieferkette, die aus dem Jahr 2025 übertragen wurden, um 1 % zurückging. Die FCF-Prognose für das Gesamtjahr liegt bei 6,5 bis 6,8 Mrd. USD, wobei die Investitionsausgaben bis 2026 auf 2,5 bis 2,8 Mrd. USD ansteigen, um Produktionssteigerungen zu finanzieren. Es wird erwartet, dass die klassifizierten Programme in den Bereichen Aeronautics und MFC bis 2027 schätzungsweise 500 bis 700 Mio. USD an Barmitteln pro Jahr verbrauchen werden (siehe Lockheed Martins Gewinnmitteilung für Q1 2026).

Wichtige Statistiken (Stand: 29. April 2026):

- Mittleres Ziel der Analysten: $641,35 (~26 % Aufwärtspotenzial)

- Aktienkurs: 509,81 $ | Marktkapitalisierung: 117,5 Milliarden $

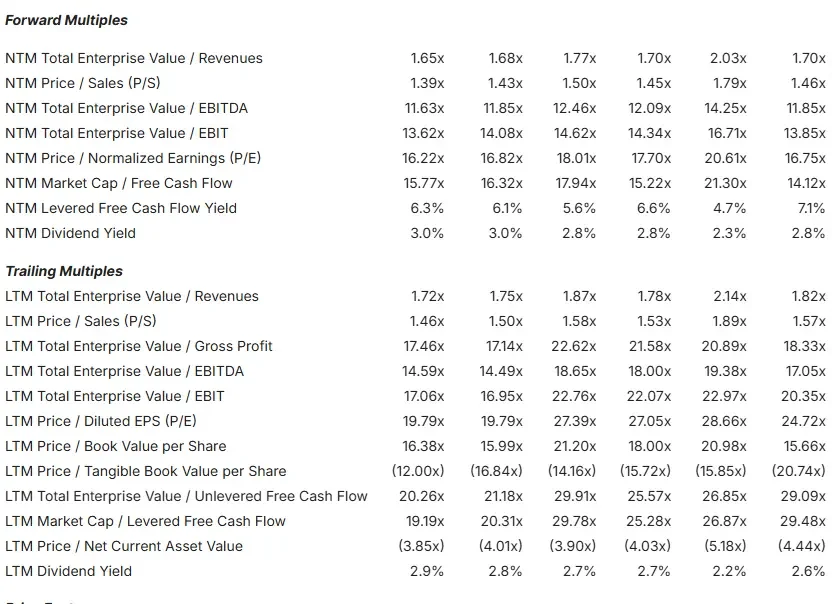

- NTM KGV: 16,75x | NTM EV/EBITDA: 11,85x | NTM MC/FCF: 14,12x

- LTM Bruttomarge: 9,9% | LTM EBIT-Marge: 8,9%

- NTM FCF-Rendite: 7,1% | Dividendenrendite: 2,8%

Sehen Sie, was die Analysten derzeit über die LMT-Aktie denken (kostenlos mit TIKR) >>>

RTX: Der Dual-Engine-Compounder, der geschlagen und erhöht hat

DieRTX Corporation (RTX) ist in drei Segmenten tätig: Collins Aerospace (Avionik und Aftermarket-Services), Pratt & Whitney (das GTF-Triebwerk für zivile Anwendungen, das rund 45 % der Airbus A320-Auslieferungen antreibt, und das F135-Militärtriebwerk) und Raytheon (Patriot, Tomahawk, AMRAAM und die Standard-Raketenfamilie). Kein anderes großes Verteidigungsunternehmen vereint diese drei Bereiche in dieser Größenordnung.

Das zivile Geschäft bietet strukturelle Isolierung. Wenn die Verteidigungsbudgets gekürzt werden, erwirtschaftet der Ersatzteilmarkt von Pratt, der auf mehr als 85.000 weltweit in Betrieb befindlichen Triebwerken basiert, weiterhin Einnahmen aus Wartungsverträgen, die die Fluggesellschaften nicht aufschieben können. Die beiden Zyklen laufen nach unterschiedlichen Uhrzeiten, und RTX befindet sich an beiden Schnittpunkten gleichzeitig.

Diese Dynamik zeigte sich in Q1 2026. Der zivile Ersatzteilmarkt wuchs im Jahresvergleich um 14 %. Das Verteidigungsgeschäft wuchs um 9 %. Der Betriebsgewinn des Segments in Höhe von 2,9 Mrd. USD stieg im Jahresvergleich um 14 %, wobei RTX die konsolidierten Margen des Segments um 70 Basispunkte steigern konnte, obwohl das Unternehmen Gegenwind durch Zölle in Höhe von etwa 170 Mio. USD hinnehmen musste. Raytheon steigerte die Margen um 150 Basispunkte auf 12,2 %, mit einem rollierenden 12-Monats-Book-to-Bill von 1,48, wie aus der RTX Q1 2026 Earnings Call hervorgeht. RTX erhöhte die Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr auf 6,70 bis 6,90 US-Dollar und den bereinigten Umsatz auf 92,5 bis 93,5 Milliarden US-Dollar. CEO Chris Calio erklärte in der RTX-Ergebnismitteilung für das erste Quartal 2026: "Angesichts unserer Leistung im ersten Quartal und der Stärke, die wir in unserem Verteidigungsgeschäft sehen, erhöhen wir den bereinigten Umsatz und das bereinigte EPS in unserem Ausblick für das Gesamtjahr."

Wichtige Statistiken (Stand: 29. April 2026):

- Mittleres Ziel der Analysten: $216,16 (~25% Aufwärtspotenzial)

- Aktienkurs: $172,79 | Marktkapitalisierung: $232,7 Milliarden

- NTM KGV: 25,07x | NTM EV/EBITDA: 16,70x | NTM MC/FCF: 26,10x

- LTM Bruttomarge: 20,2% | LTM EBIT-Marge: 12,0% | LTM ROIC: 10,2%

- NTM-FCF-Rendite: 3,8% | Dividendenrendite: 1,7% (56 Jahre in Folge ausgezahlt)

Analysieren Sie die RTX-Aktie auf TIKR Free →.

Umsatzwachstum, Margen und Cashflow: Wo die Zahlen divergieren

RTX ist das größere Unternehmen: 88,6 Milliarden Dollar Umsatz im Jahr 2025 gegenüber 75,0 Milliarden Dollar bei LMT. Beide wachsen mit einer mittleren einstelligen CAGR, aber die Qualität der Ausführung war in letzter Zeit sehr unterschiedlich. RTX übertraf in allen fünf zuletzt gemeldeten Quartalen die Umsatzerwartungen des Konsens. LMT verfehlte die Erwartungen in zwei der letzten fünf Quartale, einschließlich Q1 2026, um etwa 1,3 %.

Was die Gewinnmargen betrifft, so hat RTX eine LTM-Bruttomarge von 20,2 % und eine LTM-EBIT-Marge von 12,0 %, während LMT eine Bruttomarge von 9,9 % und eine EBIT-Marge von 8,9 % aufweist. Der Unterschied spiegelt den Geschäftsmix wider: Die margenstarken kommerziellen Aftermarket- und MRO-Aufträge von RTX vermischen sich mit Verteidigungsaufträgen in einer Weise, die das gemischte Margenprofil über das eines reinen Verteidigungsmodells hebt.

Der freie Cashflow ist der Punkt, an dem der kurzfristige Fall für LMT kompliziert wird. Der aktuelle LTM-gehebelte FCF von LMT liegt bei etwa 4,0 Milliarden US-Dollar. Der von RTX beläuft sich auf etwa 7,2 Mrd. $ und wuchs allein im ersten Quartal 2026 um 65 % gegenüber dem Vorjahr. LMT verzeichnete in Q1 2026 einen negativen FCF von $(291) Millionen, der durch die Umstellung auf ein ERP-Abrechnungssystem und höhere Investitionen verursacht wurde. Das Management geht davon aus, dass sich dies bis zum 2. Quartal auflösen wird und die Jahresprognose intakt bleibt. Bei geschätzten 500 bis 700 Mio. $ pro Jahr für klassifizierte Programme, die den Cashflow belasten, und einem Anstieg der Investitionsausgaben um 1 Mrd. $ im Vergleich zum Vorjahr ist jedoch Geduld gefragt.

Holen Sie sich die aktuellsten Finanzdaten zu 100K+ Aktien mit TIKR (kostenlos) >>>

Bewertung: Aus gutem Grund billig, oder wirklich falsch bewertet?

LMT ist bei jedem Forward-Multiple billiger. Mit einem NTM-Kurs-Gewinn-Verhältnis von 16,75x wird die Aktie deutlich unter dem 25,07x von RTX gehandelt. Beim NTM EV/EBITDA liegt LMT beim 11,85-fachen gegenüber dem 16,70-fachen von RTX. In der Vergleichsgruppe der Luft- und Raumfahrt- sowie der Verteidigungsindustrie liegt LMT im unteren Bereich der Bewertungsmultiplikatoren, unterhalb von General Dynamics, Northrop Grumman und RTX selbst.

Der Abschlag spiegelt drei spezifische Bedenken wider: das Ausführungsrisiko aufgrund von zwei kürzlich verfehlten Schätzungen und die begrenzte Sichtbarkeit klassifizierter Programme; die Umsatzkonzentration, da 100 % der LMT-Umsätze an Regierungsaufträge gebunden sind; und ein kurzfristiger Investitionszyklus, der den freien Cashflow komprimiert, bevor die Einnahmen aus der Munitionsrampe zustande kommen.

Die Prämie von RTX spiegelt die konsistente Ausführung, den kommerziellen Puffer und den Umfang des Auftragsbestands wider: 271 Milliarden US-Dollar gegenüber etwa 186 Milliarden US-Dollar bei LMT, wie aus der Gewinnmitteilung beider Unternehmen für das erste Quartal 2026 hervorgeht. Die Spannung ist in den Zahlen sichtbar: LMTs klassifiziertes Programm drückt den kurzfristigen Cashflow genau zu dem Zeitpunkt, an dem die Aussichten für die Raketennachfrage noch nie so gut waren.

Was die Wall Street sagt

Die aktuelle Aufteilung der Analysten zu LMT lautet: 5 Kaufen, 2 Outperforms, 14 Halten, 2 Underperforms und 1 Verkaufen, mit einem durchschnittlichen Kursziel von $641,35, was ein Aufwärtspotenzial von etwa 26% gegenüber $509,81 bedeutet. Mehrere Analysten haben ihre Ziele nach dem 1. Quartal gesenkt und begründeten dies mit Bedenken hinsichtlich des Geheimprogramms und des Cashflows. Der Bullenfall ist gut verstanden - der FY2027 F-35 Budgetantrag von 85 Flugzeugen (mehr als 47 im Vorjahr, laut LMT Q1 2026 Earnings Call) und der im April 2026 unterzeichnete, voll finanzierte PAC-3 Vertrag im Wert von $4,8 Milliarden sind sichtbare Katalysatoren. Die Frage ist, ob sie pünktlich eintreffen.

Bei RTX lautet die Aufteilung 10 Kaufen, 5 Outperforms, 7 Halten, 2 Keine Meinung, 1 Underperform und 1 Verkaufen, mit einem durchschnittlichen Kursziel von 216,16 $, was ein Aufwärtspotenzial von etwa 25 % gegenüber 172,79 $ bedeutet. Die höhere Buy-Konzentration spiegelt die jüngste Erfolgsbilanz von RTX und die klareren Gewinnaussichten wider.

Schätzen Sie den fairen Wert einer Aktie in weniger als einer Minute (kostenlos mit TIKR) >>>

Was das TIKR-Modell über das langfristige Aufwärtspotenzial aussagt

Das Mid-Case-Bewertungsmodell von TIKR, mit Annahmen, die zum Jahresende 2030 realisiert werden, prognostiziert für jedes Unternehmen Folgendes:

LMT mid-case: Rund 770 $ Kursziel von 509,81 $, rund 51% Gesamtrendite, rund 9% annualisierte IRR. Das Modell geht von einer CAGR des Umsatzes von rund 4% und einer Nettogewinnmarge von rund 10% aus. Die wichtigsten Faktoren sind das MFC-Wachstum durch die Munitionsproduktion und die stabile F-35-Produktion und -Wartung. Hauptrisiko: weitere klassifizierte Programmbelastungen drücken das Ergebnis unter den Mid-Case.

RTX mittlerer Fall: Rund 210 $ Kursziel von 172,79 $, rund 22% Gesamtrendite, rund 4% IRR auf Jahresbasis. Das Modell geht von einer CAGR des Umsatzes von rund 4 % und einer Nettogewinnmarge von rund 11 % aus. Die wichtigsten Faktoren sind die Auslieferung von Raytheon-Rahmenverträgen und die anhaltende Nachfrage nach GTF MRO. Hauptrisiko: Die Nachfrage in der zivilen Luftfahrt schwächt sich schneller ab als erwartet und drückt gleichzeitig auf die Auslieferungen neuer Triebwerke und das Volumen auf dem Ersatzteilmarkt.

Die Diskrepanz von etwa 9 % auf Jahresbasis für LMT gegenüber etwa 4 % für RTX ergibt sich aus dem Ausgangspunkt der Bewertung. LMT geht mit einem viel niedrigeren Preis in das Modell ein, was selbst in einem konservativen Szenario zu einem rechnerischen Aufwärtspotenzial führt. Im höchsten Fall erreicht LMT rund 1.151 $ (rund 126 % Gesamtrendite). RTX erreicht im höchsten Fall rund 286 $ (rund 66 % Gesamtrendite). RTX muss seine Margenexpansion sauber umsetzen, um die aktuellen Niveaus zu rechtfertigen. LMT muss in der zweiten Jahreshälfte die soeben bekräftigte Prognose erfüllen.

Die renditestärkere Wette vs. der beständigere Compounder

LMT ist die bessere Wahl für Anleger, die glauben, dass der kurzfristige Gegenwind nur vorübergehend ist und dass das aktuelle Kurs-Gewinn-Verhältnis (NTM) von 16,75 ein Unternehmen unterbewertet, dessen Erträge sich bald erholen werden. Der Anstieg der Raketenproduktion, das Signal der F-35-Nachfrage und das Vertrauen von Taiclet in die Jahresprognose deuten alle auf eine wesentlich stärkere zweite Jahreshälfte hin. Für Investoren, die bereit sind, die Aktie zu halten, bietet LMT günstige Bewertungsmultiplikatoren, eine NTM-FCF-Rendite von 7,1 %, eineDividendenrendite von 2,8 % und einen Auftragsbestand an Raketen, der sich über ein Jahrzehnt summiert. Das Risiko besteht darin, dass geheime Programmkosten wieder auftauchen und der Markt die Geduld verliert, bevor der Wendepunkt erreicht ist.

RTX ist die bessere Wahl für Anleger, die Wert auf eine konsistente Ausführung und eine geringere Volatilität legen. Das überdurchschnittlich gute erste Quartal, der Rekordauftragsbestand von 271 Mrd. USD, die 56-jährige Dividendenhistorie und die strukturelle Isolierung des kommerziellen Ersatzteilmarktes von Pratt sprechen für eine steigende These. Das Risiko besteht darin, dass das 25-fache NTM-Kurs-Gewinn-Verhältnis von RTX wenig Raum für Enttäuschungen lässt. Jede Kombination aus einer Abschwächung der zivilen Luftfahrt, Kostendruck bei Pratt oder Produktionsengpässen bei Raytheon könnte den Multiplikator schneller komprimieren, als das Gewinnwachstum ihn auffängt.

Das TIKR-Modell gibt LMT etwa die doppelte annualisierte Rendite bei den aktuellen Preisen. Diese Spanne besteht, weil LMT die billigere Aktie ist, nicht weil ihr Geschäft dem von RTX grundsätzlich überlegen ist. Ob es sich bei dieser Billigkeit um eine Fehlbewertung in einem generationenübergreifenden Zyklus der Verteidigungsausgaben handelt, ist eine Frage, die jeder Anleger für sich selbst beantworten muss.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!