Eckdaten

- Aktueller Kurs: ~$61 (Stand: 30. April 2026)

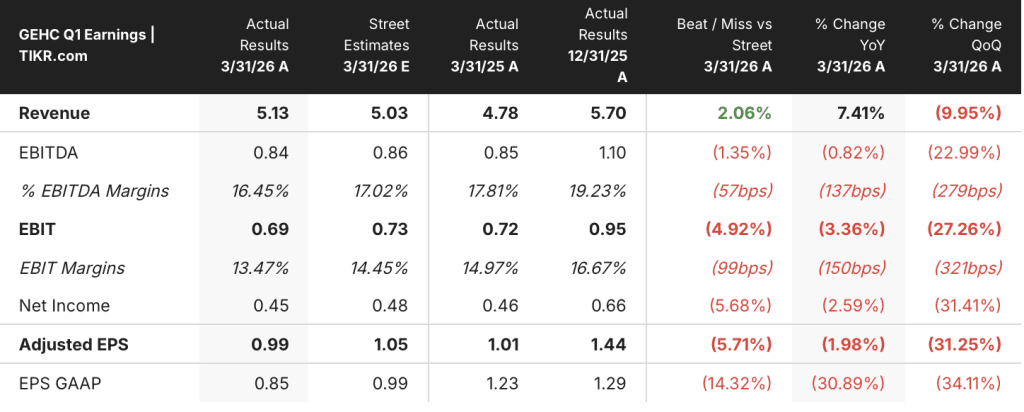

- Umsatz Q1 2026: $5,1 Mrd., plus 7% im Jahresvergleich (berichtet); 2,9% organisches Wachstum

- Bereinigtes EPS für Q1 2026: $0,99, einschließlich ~$0,16 an Zolleinflüssen

- Rekordauftragsbestand: $21,8 Mrd., plus $1,2 Mrd. im Jahresvergleich

- Umsatzprognose für das Gesamtjahr 2026: 3% bis 4% organisches Wachstum (beibehalten)

- Bereinigte EPS-Prognose für das Gesamtjahr 2026: $4,80 bis $5,00 (gegenüber der vorherigen Prognose reduziert; ~5% bis 9% Wachstum im Jahresvergleich)

- Prognose für die bereinigte EBIT-Marge für das Gesamtjahr 2026: 15,4% bis 15,7%

- TIKR-Modell-Kursziel: $81

- Implizites Aufwärtspotenzial: ~32% vom aktuellen Kurs

GE HealthCare-Aktie Gewinnaufschlüsselung: Q1 2026

Die GE HealthCare-Aktie(GEHC) erzielte im ersten Quartal 2026 einen Umsatz von 5,1 Mrd. US-Dollar, was einem organischen Wachstum von 2,9 % entspricht und am oberen Ende der Erwartungen des Managements liegt, während das bereinigte Ergebnis je Aktie mit 0,99 US-Dollar unter dem Wert des Vorjahresquartals von 1,01 US-Dollar lag.

Pharmaceutical Diagnostics war das herausragende Segment und verzeichnete ein organisches Umsatzwachstum von 9,7 %, das auf die weltweite Stärke bei Kontrastmitteln, die Preisdurchsetzung und die steigende Nachfrage im gesamten radiopharmazeutischen Portfolio zurückzuführen ist, so CFO Jay Saccaro auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Advanced Visualization Solutions verzeichnete ein organisches Umsatzwachstum von 4,4 % und eine um 120 Basispunkte höhere EBIT-Marge, was auf Volumen und Vertragsabschlüsse zurückzuführen ist, die teilweise durch Tarifkosten kompensiert wurden, so Saccaro auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Imaging wuchs organisch um 3,8 % gegenüber dem Vorjahr, mit einer robusten Leistung in den Bereichen CT und Röntgen, obwohl die EBIT-Marge aufgrund von Tarifkosten gegenüber dem Vorjahr zurückging; ohne Zölle wären die Margen im Bereich Imaging gegenüber dem Vorjahr gestiegen, so Saccaro auf der Telefonkonferenz zum Ergebnis für das 1. Quartal 2026.

Patient Care Solutions war der eindeutige Belastungsfaktor mit einem organischen Umsatzrückgang von 8,1 % gegenüber dem Vorjahr und einem Rückgang der EBIT-Marge des Segments um 500 Basispunkte, der in erster Linie auf geringere Volumina aus großen Überwachungsinstallationen, die sich auf die zweite Jahreshälfte konzentrierten, und auf Tarifdruck zurückzuführen war.

Die bereinigte EBIT-Marge der GE HealthCare-Aktie lag bei 13,5 % und damit etwa 150 Basispunkte unter dem Vorjahreswert, wobei das Quartal die größte erwartete Auswirkung der Zölle im Jahr 2026, ein Qualitätsproblem bei PDx-Lieferanten im Wert von etwa 0,05 US-Dollar pro Aktie und eine frühe Inflation bei Speicherchips, Öl und Fracht aufnahm.

Der Gegenwind durch die Inflation ist die folgenreichere Entwicklung: Das Management hat für das Gesamtjahr ein Bruttoinflationsrisiko von etwa 250 Mio. USD ermittelt, das sich grob auf einen Kostenanstieg bei Speicherchips in Höhe von ca. 100 Mio. USD, Öl und Frachtkosten in Höhe von ca. 100 Mio. USD und andere Rohstoffe einschließlich Wolfram in Höhe von ca. 50 Mio. USD aufteilt, so Arduini und Saccaro in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Prognose für den bereinigten Gewinn je Aktie von GE HealthCare für das Gesamtjahr wurde auf 4,80 bis 5,00 USD gesenkt, was einem Rückgang von 0,15 USD gegenüber den früheren Erwartungen entspricht, wobei das Management darauf abzielt, mehr als die Hälfte der Inflationsauswirkungen durch Preis- und Kostenmaßnahmen abzufedern; die Prognose für den organischen Umsatz für das Gesamtjahr von 3 bis 4 % wurde beibehalten.

Das Unternehmen kaufte im ersten Quartal Aktien im Wert von etwa 100 Mio. USD zurück und zahlte Schulden in Höhe von 500 Mio. USD ab, während es die Übernahme von Intelerad abschloss und das Quartal mit einem Rekordauftragsbestand von 21,8 Mrd. USD beendete.

GE HealthCare-Aktien Finanzdaten: Margenkompression verschärft sich in Q1

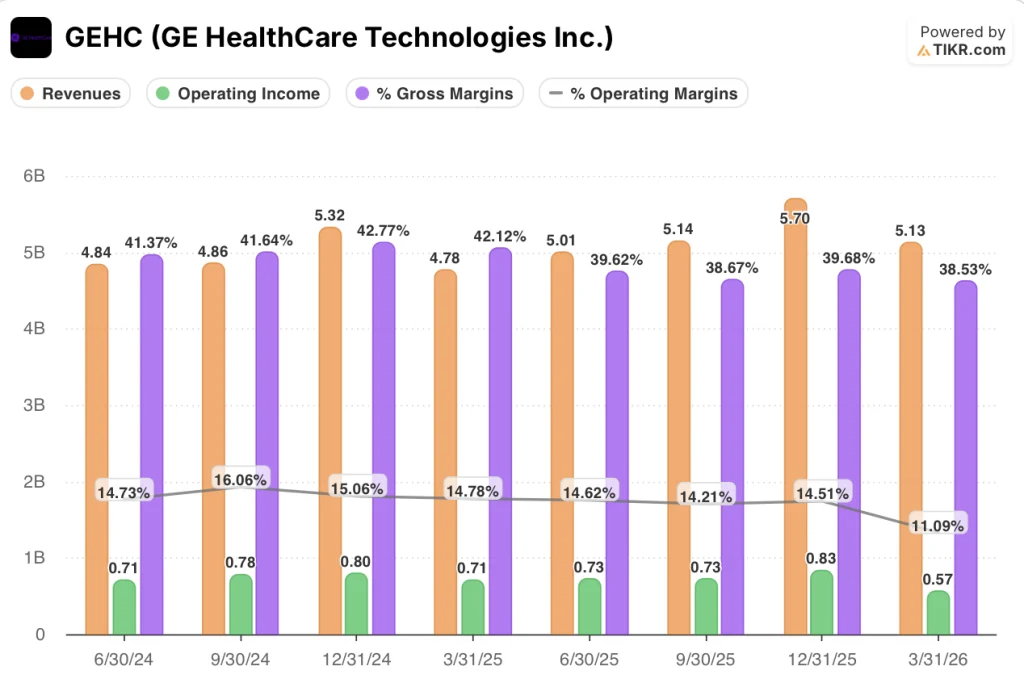

Die Gewinn- und Verlustrechnung für Q1 2026 zeigt eine Margenkompression, die sich seit dem Höchststand der Bruttomarge des Unternehmens von 42,8 % in Q4 2024 aufgebaut hat und seitdem in jedem Quartal zurückgegangen ist.

Der Umsatz hat sich in den letzten fünf Quartalen gegenüber dem Vorjahr beschleunigt und ist von einem Wachstum von 2,7 % in Q1 2025 auf 7,4 % in Q1 2026 gestiegen, auch wenn der sequenzielle Rückgang von 5,7 Mrd. USD in Q4 2025 auf 5,1 Mrd. USD in Q1 2026 die typische saisonale Schwäche widerspiegelt.

Die Bruttomarge lag in Q1 2026 bei 38,5%, verglichen mit 42,1% in Q1 2025, und setzt damit einen Trend der Kompression fort, der nun schon drei Quartale in Folge zu einem Rückgang des Bruttogewinns auf Jahresbasis geführt hat, und zwar um 1,7% in Q1 2026 von $2,01 Mrd. in Q1 2025 auf $1,98 Mrd.

Das Betriebsergebnis lag im ersten Quartal 2026 bei 570 Mio. USD, ein Rückgang um 19 % gegenüber 710 Mio. USD im ersten Quartal 2025, und die operative Marge sank auf 11,1 % gegenüber 14,8 % im Vorjahresquartal.

Die sequenzielle Verschlechterung ist ebenso bemerkenswert: Im vierten Quartal 2025 lag die operative Marge noch bei 14,5 %, was bedeutet, dass die GE HealthCare-Aktie in einem einzigen Quartal mehr als 300 Basispunkte an operativer Marge eingebüßt hat.

Das Management prognostiziert für das Gesamtjahr eine bereinigte EBIT-Marge von 15,4 % bis 15,7 %, was einer Steigerung von nur 10 bis 40 Basispunkten gegenüber dem Vorjahr entspricht, wobei sich die Erholung auf das dritte und vierte Quartal konzentrieren wird, da Preismaßnahmen und Kostensenkungen zu greifen beginnen, so Saccaro auf der Telefonkonferenz für das erste Quartal 2026.

Was sagt das Bewertungsmodell?

Das TIKR-Modell gibt für die GE HealthCare-Aktie ein Kursziel von 80,52 $ an, was ein Aufwärtspotenzial von etwa 32 % gegenüber dem aktuellen Kurs von 61 $ über einen Zeitraum von 4,7 Jahren bedeutet.

Das Modell geht von einem CAGR des Umsatzes von 3,7 % (mittlerer Fall) und einer Nettogewinnmarge von 11,2 % aus, Szenarien, die eine allmähliche, aber stetige Verbesserung der aktuellen Nettogewinnmarge von 10,5 % widerspiegeln.

Das Ergebnis des ersten Quartals verkompliziert den kurzfristigen Pfad zu diesen Annahmen: Eine Kürzung der EPS-Prognose um 0,15 $, eine Obergrenze der operativen Marge von 15,7 % für das Gesamtjahr und ein Inflationsdruck, der sich erst 2027 vollständig auflösen wird, führen zu einer glaubwürdigen Belastung der Ertragsbasis, die das Modell diskontiert.

Der Investment Case für die GE HealthCare-Aktie ist nicht gebrochen, aber er ist stärker belastet, als es zu Beginn des Jahres den Anschein hatte: Das Aufwärtspotenzial des Modells hängt von der Umsetzung durch ein inflationäres Jahr 2026 und der Auslieferung eines neuen Produktzyklus ab, den das Management konsequent auf das erste Halbjahr 2027 verschoben hat.

Der Investment Case der GE HealthCare-Aktie hängt nun davon ab, ob ein Produktzyklus im Jahr 2027 ein Halten in einem Jahr mit Margendruck und reduzierten Gewinnen rechtfertigen kann.

Was richtig laufen muss

- Die Preismaßnahmen greifen im zweiten Halbjahr 2026 und ermöglichen eine Erholung der EBIT-Marge in Richtung der prognostizierten Spanne von 15,4 % bis 15,7 % und bilden die Grundlage für die im Modell angenommene Nettogewinnmarge von 11,2 %.

- Photonova Spectra, die in den USA und Japan zugelassene Photonen zählende CT-Plattform von GE, wandelt seine über 100 Mio. $ schwere Pipeline ab H1 2027 in Umsatz um

- Flyrcado beschleunigt sich von 390 wöchentlichen Dosen (Woche zum 17. April) auf das jährliche Umsatzziel von 500 Mio. $ bis 2028 und hält damit PDx als wachstumsstärkstes Segment aufrecht

- Der Rekordauftragsbestand von 21,8 Mrd. USD wird planmäßig in H2 2026 umgesetzt, was die organische Umsatzprognose von 3 bis 4 % untermauert und das Book-to-Bill-Verhältnis von 1,07x bestätigt.

Was noch schief gehen könnte

- Die Inflationsannahmen erweisen sich als konservativ: Das Management hat einen Bruttoeffekt in Höhe von 250 Mio. USD modelliert, der auf dem derzeitigen hohen Niveau bleibt, aber jeder weitere Anstieg der Kosten für Speicherchips oder Frachtkosten, bevor die Preismaßnahmen in H2 wirksam werden, würde die Erträge weiter drücken

- Die unterdurchschnittliche Entwicklung im Bereich Patient Care Solutions hält über Q1 hinaus an: Der organische Umsatz sank um 8,1 % gegenüber dem Vorjahr, die EBIT-Marge ging um 500 Basispunkte zurück, und die für Q3 erwartete Freigabe des Anästhesieprodukts birgt ein Umsetzungsrisiko

- Der Umsatz in China bleibt unter Druck: Das Management prognostiziert für 2026 einen Umsatzrückgang in China, und jede weitere Verschlechterung der geopolitischen Bedingungen oder des lokalen Wettbewerbs könnte diesen Abstand noch vergrößern

- NPI-Umsatzbeitrag verzögert sich über das erste Halbjahr 2027 hinaus: Das Management hat immer wieder betont, dass der Umsatz mit neuen Produkten Anfang 2027 beginnt, und jede weitere Verschiebung des Zeitplans würde die Zeitspanne verlängern, die Anleger durchhalten müssen, bis sich der Produktzyklus auszahlt

Sollten Sie in GE HealthCare Technologies Inc. investieren?

Die einzige Möglichkeit, dies wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GEHC-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um GE HealthCare Technologies Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GEHC-Aktie auf TIKR → kostenlos