Wichtige Statistiken: Amazon.com, Inc. (AMZN)

- Aktueller Kurs: $249

- 52-Wochen-Hoch: $259

- 52-Wochen-Tief: $165

- Marktkapitalisierung: $2,67 Billionen

- Mittleres Ziel der Analysten: $281

- Analysten-Konsens: 49 Käufe, 14 Outperforms, 5 Holds

- Mittleres TIKR-Ziel für Dez. 2030: $565

P/E der Amazon-Aktie: Was die Zahlen letztendlich bedeuten

Die Amazon-Aktie(AMZN) wird derzeit mit einem hinteren KGV von 34,66x und einem vorderen KGV von 32,12x gehandelt.

Der Forward-Multiplikator, der unter dem Trailing-Wert liegt, signalisiert, dass die Wall Street davon ausgeht, dass die Gewinne schneller wachsen werden als der Aktienkurs, wobei eine kontinuierliche Margenausweitung in einem Geschäft eingepreist wird, das erst vor kurzem begonnen hat, die Art von konsistentem Nettoeinkommen zu produzieren, die ein KGV lesenswert macht.

Während des größten Teils der Geschichte von Amazon als börsennotiertes Unternehmen war das KGV ein Störfaktor. Jetzt ist es kein Lärm mehr.

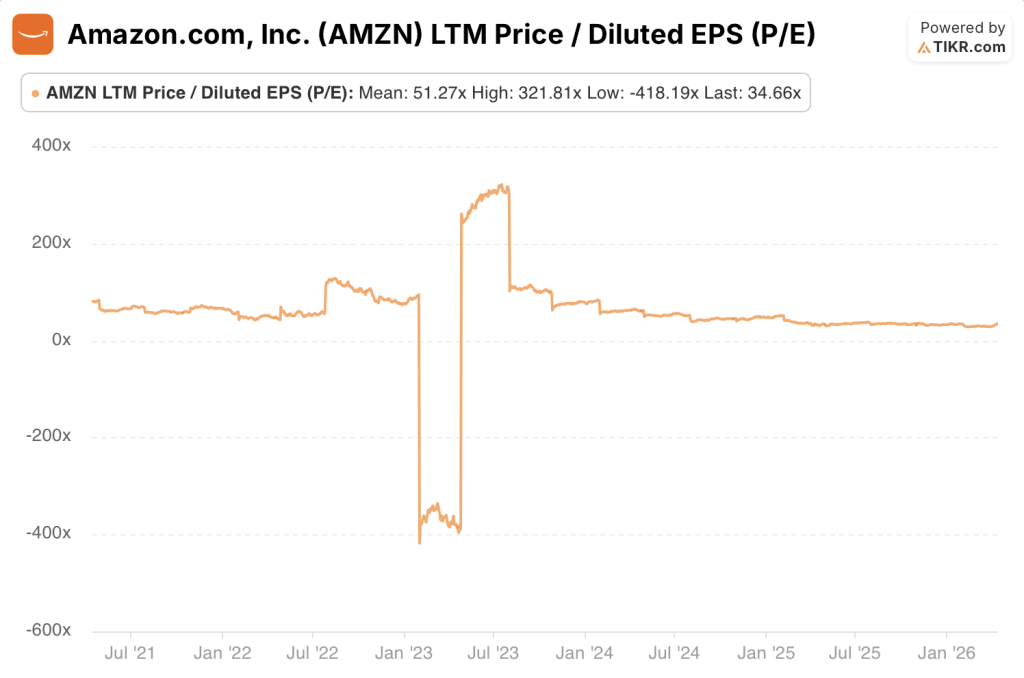

Amazon-Aktie P/E Geschichte: Ein Jahr

Im vergangenen Jahr bewegte sich das KGV der Amazon-Aktie zwischen einem Tiefstwert von 27,73x und einem Höchstwert von 37,93x, mit einem Mittelwert von 33,14x.

Der aktuelle Wert von 34,66x liegt leicht über dem 1-Jahres-Durchschnitt, was die Erholung der Aktie von dem Ausverkauf im Februar 2026 widerspiegelt, der den Multiplikator kurzzeitig an das untere Ende seiner jüngsten Spanne drückte.

Die 1-Jahres-Spanne zeigt einen Markt, der sich auf ein neues Bewertungsregime für die Amazon-Aktie eingestellt hat: ein Verbraucher- und Cloud-Geschäft, das konsistente Erträge in großem Umfang erwirtschaftet und eher wie ein hochwertiger Compounder bewertet wird als das spekulative Wachstumsvehikel, das es in den meisten Jahren der 2010er Jahre war.

Die 10-Punkte-Spanne vom Tiefpunkt bis zum Höchststand in den letzten 12 Monaten ist im Vergleich zu den historischen Standards von Amazon bemerkenswert eng.

Amazon-Aktie P/E-Geschichte: Drei Jahre

Das 3-Jahres-Bild zeigt eine andere Geschichte. Das trailing P/E der Amazon-Aktie bewegte sich in diesem Zeitraum zwischen einem Tiefstwert von -396,15x und einem Höchstwert von 321,81x, mit einem Mittelwert von 66,79x.

Die starke Schwankung ist kein Datenfehler. Er spiegelt den Nettoverlust im Jahr 2022 wider, als Amazon einen GAAP-Nettoverlust meldete, der zum Teil auf die Abschreibung der Rivian-Investition zurückzuführen war und das KGV tief in den negativen Bereich drückte.

Was folgte, war eine der dramatischsten Gewinnerholungen in der Geschichte der Large-Caps, als das Betriebseinkommen von 13,35 Mrd. USD im Jahr 2022 auf 80 Mrd. USD im Jahr 2025 explodierte.

Das 3-Jahres-Diagramm zeigt den Moment, in dem der Multiplikator von unlesbar zu rational wurde.

Mitte 2023, als der Verlust von 2022 aus dem Zwölfmonatsfenster verschwand und die Ergebnisse der Kostensenkungsära durchschlugen, brach das KGV innerhalb weniger Monate von dreistellig auf zweistellig ein.

Das aktuelle KGV von 34,66 ist kein Rückgang von einem hohen Niveau aus. Es ist eine Stabilisierung nach einem Normalisierungsereignis.

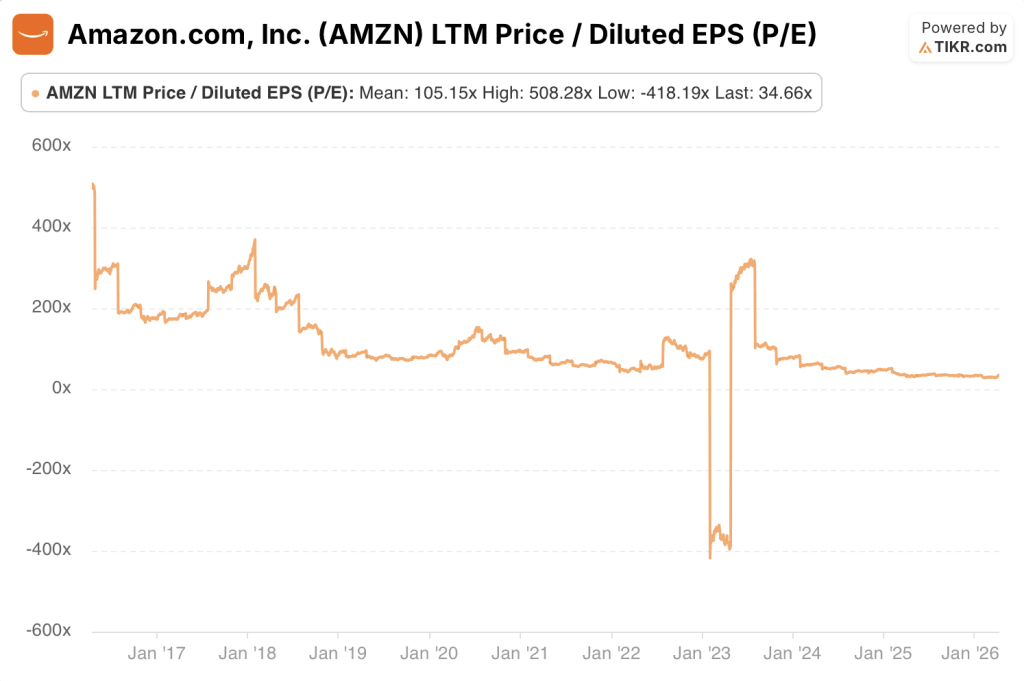

Amazon-Aktien-KGV-Historie: Fünf Jahre

In den letzten fünf Jahren lag das KGV zwischen -418,19x und 321,81x, mit einem Mittelwert von 51,27x.

Das 5-Jahres-Fenster fängt den gesamten Bogen ein: die erhöhten, aber zumindest positiven Multiplikatoren von 2021, als Amazon noch aggressiv reinvestierte, der Einbruch in den negativen Bereich im Jahr 2022, die heftige Neubewertung im Jahr 2023 und die allmähliche Kompression auf einen rationalen Bereich in den Jahren 2024 und 2025.

Der 5-Jahres-Durchschnitt von 51,27x ist als Benchmark im Grunde bedeutungslos, da er zwei völlig unterschiedliche Versionen der Amazon-Aktie miteinander vermischt: die Ära vor der Margenexpansion und die Ära nach der Restrukturierung.

Jeder Anleger, der den 5-Jahres-Durchschnitt des KGV verwendet, um zu beurteilen, ob die Aktie billig oder teuer ist, vergleicht das heutige Amazon mit einem Unternehmen, das nicht mehr existiert.

Amazon-Aktie P/E-Historie: Zehn Jahre

Das 10-Jahres-Kurs-Gewinn-Verhältnis reichte von einem Tiefstwert von -418,19x bis zu einem Höchstwert von 508,28x, mit einem Mittelwert von 105,15x.

Ein dreistelliges 10-Jahres-Durchschnitts-KGV ist das Kennzeichen eines Unternehmens, das ein Jahrzehnt damit verbracht hat, seine Gewinne absichtlich unlesbar zu machen.

Das Management von Amazon war sich darüber im Klaren: Es würde die kurzfristige Rentabilität opfern, um in die Infrastruktur für die Auftragsabwicklung, die AWS-Kapazität, die Werbetechnologie und die internationale Expansion zu investieren.

Für Anleger, die diese Strategie verstanden, war das KGV irrelevant. Für diejenigen, die sich darauf verließen, schien die Amazon-Aktie ständig überbewertet zu sein.

Das 10-Jahres-Diagramm zeigt den Wendepunkt deutlich. Von 2016 bis 2021 war das KGV zwar hoch, aber zumindest positiv und bewegte sich im Allgemeinen zwischen dem 60-fachen und dem 150-fachen, da Amazon dünne, aber reale Gewinne erzielte und gleichzeitig mit maximaler Geschwindigkeit reinvestierte.

Dann kam 2022, dann die Normalisierung. Wo sich die Linie heute befindet, komprimiert gegen den unteren Rand der Chartspanne, ist keine Schwäche. Es ist Reife.

Warum das KGV von Amazon ein Jahrzehnt lang irreführend war (und was es jetzt bedeutet)

Während des größten Teils von Amazons Geschichte als wachstumsstarkes Unternehmen war das trailing P/E das falsche Instrument für diese Aufgabe.

Das Management von Amazon entschied sich bewusst und konsequent dafür, jeden Dollar des operativen Cashflows wieder in das Unternehmen zu investieren: Aufbau von Fulfillment-Zentren, Subventionierung der AWS-Infrastruktur, Finanzierung der internationalen Expansion und Entwicklung von Werbetechnologien, die sich über Jahre hinweg nicht in großem Umfang rentieren würden.

Das Ergebnis war eine Gewinn- und Verlustrechnung, die ein geringes oder negatives Nettoergebnis auswies, obwohl das zugrunde liegende Geschäft in Bezug auf Umsatz, Marktanteil und strategische Position enorm zulegte.

Ein durchschnittliches 10-Jahres-KGV von 105,15 bedeutete nicht, dass die Aktie überbewertet war. Es bedeutete nur, dass die Kennzahl das Falsche misst.

Der Nettoverlust von 2022 war die extreme Version dieser Dynamik, aber er hatte eine andere Ursache. Amazon hatte während des Nachfrageschubs in der Pandemiezeit zu viele Mitarbeiter eingestellt und übermäßig expandiert und sah sich dann mit einer Normalisierung der Nachfrage konfrontiert, und zwar genau zu dem Zeitpunkt, als seine Kostenbasis ihren Höhepunkt erreicht hatte.

Der GAAP-Nettoverlust in diesem Jahr wurde durch die Abschreibung der Rivian-Investition verstärkt, ein einmaliger Posten, der nichts mit der operativen Leistung zu tun hatte.

Das negative KGV war die Kennzahl, die schließlich unter dem Gewicht eines Unternehmens zusammenbrach, das nie für die Optimierung der ausgewiesenen Gewinne konzipiert worden war.

Was ab 2023 folgte, war eine strukturelle Veränderung, keine zyklische Erholung.

Amazons Kostendisziplin war real: Das Betriebsergebnis stieg von 13,35 Mrd. USD im Jahr 2022 auf 36,85 Mrd. USD im Jahr 2023, dann 68,59 Mrd. USD im Jahr 2024 und schließlich 79,98 Mrd. USD im Jahr 2025. Die Betriebsgewinnspannen stiegen im gleichen Zeitraum von 2,6 % auf 11,2 %. Die Bruttomargen erreichen 2025 50 %, gegenüber 42 % im Jahr 2021.

Dies sind nicht die Ergebnisse einer einmaligen Umstrukturierung. Sie spiegeln wider, dass AWS eine Größenordnung erreicht hat, bei der seine Wirtschaftlichkeit die konsolidierte Gewinn- und Verlustrechnung dominiert, dass die Werbung zu einem margenstarken Wachstumsmotor geworden ist und dass das Erfüllungsnetzwerk nach Jahren der Überkapazität endlich mit optimaler Effizienz läuft.

Das aktuelle KGV von 34,66x und das zukünftige KGV von 32,12x verdienen es, für bare Münze genommen zu werden. Die Amazon-Aktie wird jetzt als ein Unternehmen mit echter, wiederkehrender und wachsender Ertragskraft bewertet. Der 1-Jahres-Durchschnitt von 33,14x deutet darauf hin, dass der Markt einen Konsens in diesem Bereich hat.

Die Frage für die Anleger ist nicht, ob das KGV sinnvoll ist - das ist es jetzt eindeutig -, sondern ob das 34-fache des Gewinns der richtige Preis für ein Unternehmen ist, das im vergangenen Jahr ein EPS-Wachstum von 30 % und eine AWS-Rate von 142 Mrd. USD auf Jahresbasis erzielte, die sich mit 24 % Wachstum beschleunigt.

Das Bewertungsmodell von TIKR zur Amazon-Aktie

Das Bewertungsmodell von TIKR sieht für die Amazon-Aktie ein mittleres Kursziel von ca. $565 vor, was einer potenziellen Gesamtrendite von ca. 128 % gegenüber dem aktuellen Kurs von $249 bei einem annualisierten IRR von 19 % in den nächsten 5 Jahren entspricht.

Das Modell geht von einer CAGR des Umsatzwachstums von rund 11 % und einer Steigerung der Nettogewinnspanne auf 15 % bis 2035 aus.

Unter diesen Annahmen scheint die Amazon-Aktie auf dem aktuellen Niveau unterbewertet zu sein, wobei der Markt eine deutlich konservativere Gewinnentwicklung einpreist, als der mittlere Fall des Modells impliziert.

Die Bandbreite der Ergebnisse ist groß. Das Low-Case-Ziel von ca. 614 $ impliziert eine Gesamtrendite von 147 % bei einem IRR von 11 %, was immer noch ein deutlicher Aufschlag auf den heutigen Kurs ist.

Das High-Case-Ziel von ca. 1.060 $ impliziert eine Gesamtrendite von 327 % bei einer IRR von 18 %, verankert in einer CAGR von 12 % bei den Einnahmen und einer Nettogewinnspanne von rund 16 %.

Die Tatsache, dass selbst das Low-Case-Szenario mehr als eine Verdoppelung gegenüber dem aktuellen Niveau impliziert, zeigt, wie viel Ertragskraft das Modell in den nächsten zehn Jahren durch die Gewinn- und Verlustrechnung fließen sieht, wenn AWS und Werbung wachsen.

Die zentrale Spannung des Modells besteht nicht darin, ob Amazon wächst, sondern ob der 200-Milliarden-Dollar-Investitionszyklus zu dem Margenprofil führt, das im mittleren Szenario angenommen wird.

Eine Nettogewinnmarge von 15 % bis 2035 setzt voraus, dass AWS ein Wachstum von über 20 % beibehält, dass die Werbung weiterhin einen Anteil am Gesamtumsatz hat und dass das Fulfillment-Netzwerk seine Kosteneffizienzgewinne beibehält.

Wenn eine dieser drei Säulen ins Wanken gerät, wird der mittlere Fall in Richtung des niedrigen Falles komprimiert.

Der IRR-Abstand zwischen dem niedrigen und dem hohen Wert, 11 % gegenüber 18 %, spiegelt genau diesen Bereich des Ausführungsrisikos wider.

Bullen-Fall: Amazon-Aktie

Die erneute Beschleunigung von AWS in großem Maßstab lässt das aktuelle Multiple unterbewertet erscheinen. AWS wuchs im 4. Quartal 2025 im Vergleich zum Vorjahr um 24 % auf 35,6 Mrd. $ Quartalsumsatz, die schnellste Wachstumsrate seit 13 Quartalen, bei einer annualisierten Run Rate von 142 Mrd. $.

Das Betriebsergebnis von AWS lag im 4. Quartal bei 12,5 Mrd. USD mit einer Marge von 35 %, und das Unternehmen hat einen Auftragsbestand von 244 Mrd. USD, der im Vergleich zum Vorjahr um 40 % gestiegen ist.

Wenn AWS bis 2026 und 2027 auch nur ein Wachstum von 20 % beibehält und dabei eine Marge von über 30 % erzielt, rechtfertigt AWS allein die aktuelle Unternehmensbewertung, wobei Einzelhandel und Werbung zusätzliches Potenzial bieten.

Werbung ist ein margenstarker Wachstumsmotor, den der Markt immer noch unterbewertet.

Amazons Werbesegment erwirtschaftete im 4. Quartal 2025 einen Umsatz von 21,3 Mrd. USD, ein Plus von 22 % im Vergleich zum Vorjahr, was allein im Jahr 2025 einen zusätzlichen Umsatz von über 12 Mrd. USD bedeutet.

Werbung hat strukturell höhere Margen als der Einzelhandel und basiert auf einer Basis von 315 Millionen durchschnittlichen monatlichen werbefinanzierten Prime Video-Zuschauern weltweit, die Anfang 2024 bei 200 Millionen lagen. Wenn der Anteil der Werbung an den Gesamteinnahmen steigt, zieht dies die konsolidierten Betriebsmargen nach oben und drückt das KGV weiter, selbst wenn der Aktienkurs unverändert bleibt.

Die Margenexpansion ist strukturell bedingt, und die Prognosen bestätigen dies.

Die operativen Margen stiegen von 2,6 % im Jahr 2022 auf 11,2 % im Jahr 2025, und die EBITDA-Margen werden voraussichtlich weiter von ~24 % im Jahr 2025 auf 26 % im Jahr 2026 und rund 29 % im Jahr 2027 steigen.

Der Gewinn pro Aktie wird von 7,17 $ im Jahr 2025 auf 7,73 $ im Jahr 2026 und 9,4 $ im Jahr 2027 geschätzt. Dies entspricht einem Anstieg von 31 % in zwei Jahren, was bedeutet, dass das KGV bei den Schätzungen für 2027 beim aktuellen Aktienkurs auf etwa das 26-fache sinkt.

Wenn die Gewinne weiterhin schneller wachsen als der Aktienkurs, erreicht das KGV ein Niveau, bei dem die Amazon-Aktie im Verhältnis zu ihrer Wachstumsrate eindeutig billig erscheint, ohne dass überhaupt eine Multiplikation erforderlich ist.

Kundenspezifisches Silizium verschafft Amazon einen strukturellen Kostenvorteil, der sich in der Gewinn- und Verlustrechnung niederschlägt.

Trainium2 ist um 30 bis 40 % preisgünstiger als vergleichbare Grafikprozessoren, und das kombinierte Geschäft mit Graviton- und Trainium-Chips hat einen Jahresumsatz von mehr als 10 Mrd. USD und wächst jährlich im dreistelligen Bereich.

Graviton wird von über 90 % der 1.000 größten AWS-Kunden eingesetzt. Geringere Inferenzkosten durch proprietäres Silizium schützen die Betriebsmargen von AWS, da der KI-Wettbewerb zunimmt, und diese Wirtschaftlichkeit spiegelt sich nicht in einem nachlaufenden KGV-Multiple wider.

Bären-Fall: Amazon-Aktie

Die Investitionsverpflichtung in Höhe von 200 Milliarden US-Dollar ist das zentrale Risiko, und das KGV spiegelt dies nicht wider.

Amazon hat ca. 200 Mrd. USD an Investitionsausgaben geplant, vor allem in AWS, da es eine KI-Infrastruktur in noch nie dagewesenem Umfang aufbaut.

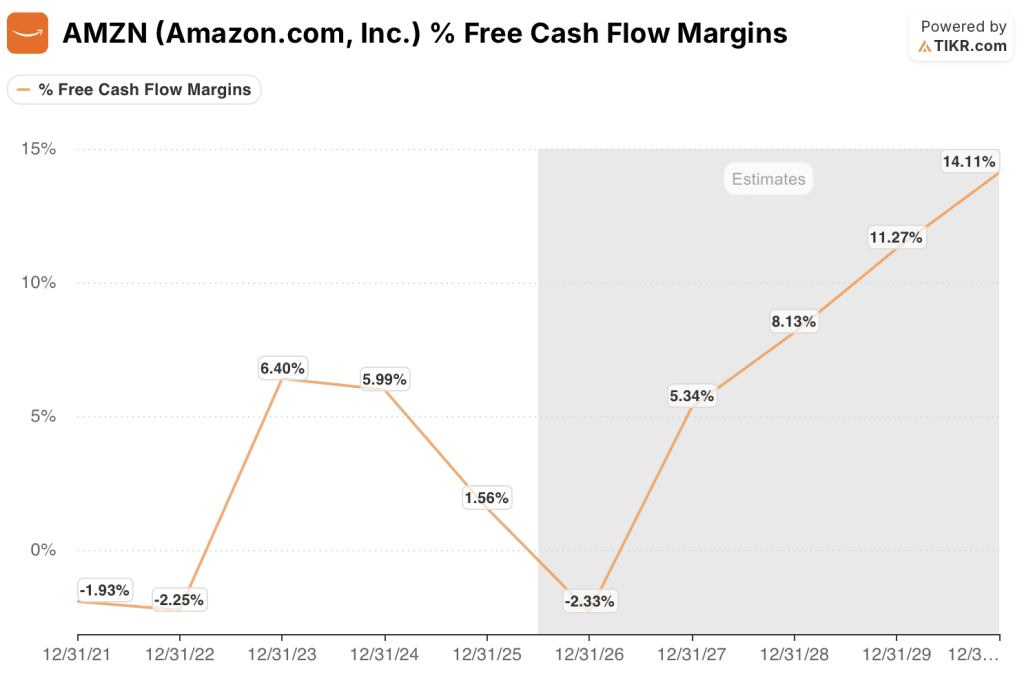

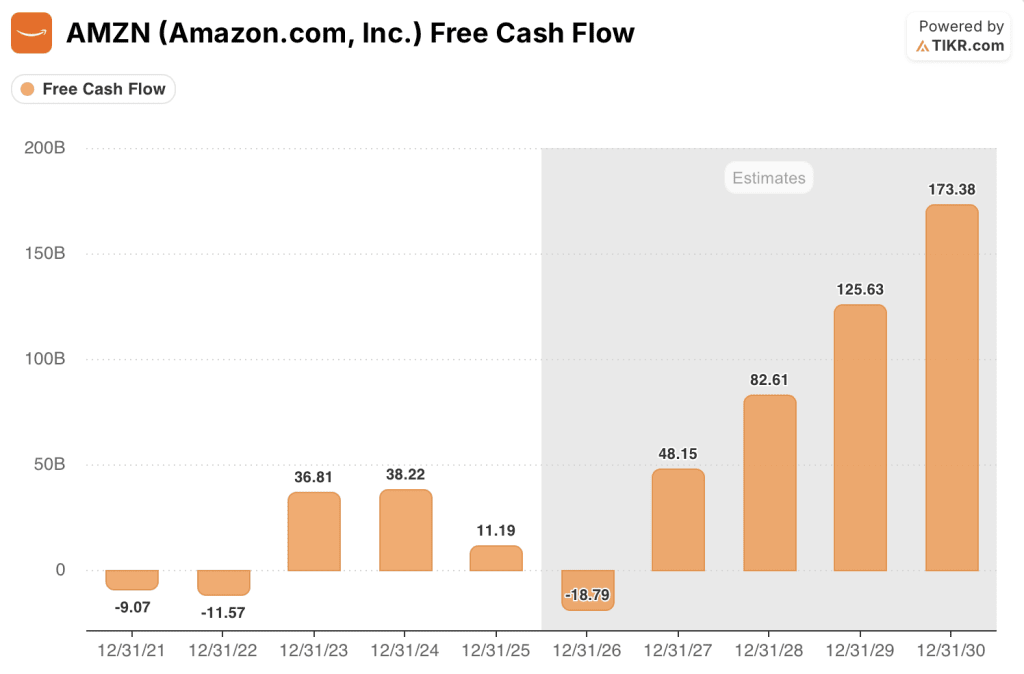

Der freie Cashflow von 11,19 Mrd. USD im Jahr 2025 wird auf -18,79 Mrd. USD im Jahr 2026 geschätzt, bevor er sich auf 48,15 Mrd. USD im Jahr 2027 erholt, ein Verlauf, der den Spitzeninvestitionsverbrauch widerspiegelt, der die Cashflow-Rechnung in Echtzeit trifft.

Wenn die Nachfrage nach künstlicher Intelligenz nicht in dem Tempo ansteigt, das zur Rechtfertigung dieser Ausgaben erforderlich ist, wird die Erholung im Jahr 2027 nicht planmäßig eintreten, und das KGV von 34,66 wird durch Gewinne gestützt, deren Erzielung weitaus mehr kostet, als das KGV vermuten lässt.

Die Gewinnspannen im Einzelhandel sind strukturell gedeckelt und begrenzen das konsolidierte Aufwärtspotenzial.

Die operative Marge des Segments Nordamerika lag in Q4 2025 bei 9%.

Die operative Marge des internationalen Segments lag bei ~2%. Amazon konkurriert explizit über den Preis und hat bestätigt, dass es das neunte Jahr in Folge Amerikas günstigster Einzelhändler ist und im Durchschnitt 14 % billiger ist als die großen Online-Konkurrenten.

Ein Unternehmen, das strukturell über den Preis konkurriert, hat eine Obergrenze für die Margenexpansion, und die Bewertung der Amazon-Aktie hängt davon ab, dass AWS und Werbung im Laufe der Zeit einen immer größeren Anteil an den Gewinnen haben.

Das AWS-Wachstum könnte sich verlangsamen, da der Wettbewerb durch Hyperscaler zunimmt.

AWS wuchs im vierten Quartal 2025 um 24 %, aber diese Beschleunigung folgte auf mehrere Quartale der Verlangsamung, da Unternehmen ihre Cloud-Ausgaben optimierten.

Microsoft Azure und Google Cloud investieren aggressiv in KI-Infrastruktur und Unternehmensbeziehungen. Der Auftragsbestand von Amazon in Höhe von 244 Mrd. USD wird über mehrere Jahre hinweg in Umsatz umgewandelt, und Unternehmen haben weiterhin die Möglichkeit, Arbeitslasten zu verlagern.

Eine nachhaltige Verlangsamung des AWS-Wachstums auf unter 20 % würde die Gewinnentwicklung, die das aktuelle Amazon-Aktienmultiple vertretbar macht, erheblich verändern.

Der Margenexpansionszyklus ist möglicherweise eher abgeschlossen als fortgesetzt.

Die operativen Margen stiegen von 2022 bis 2025 um 860 Basispunkte. Die einfachen Gewinne aus der Anpassung des Personalbestands und der Optimierung des Erfüllungsnetzwerks sind weitgehend realisiert.

Die nächste Etappe erfordert, dass KI-Monetarisierung, Werbeskala und AWS-Effizienzgewinne gleichzeitig und ohne Unterbrechung zunehmen.

Das 10-Jahres-Durchschnitts-KGV von 105,15 spiegelt einen Markt wider, der die Wachstumsstory von Amazon jahrelang honoriert hat, ohne die Erträge zu fordern. Wenn sich das Ertragswachstum erheblich verlangsamt, ist die Geduld der Anleger mit einem 34-fachen Multiplikator nicht garantiert.

Warum das KGV allein für die Amazon-Aktie nicht ausreicht

Das KGV ist endlich ein nützliches Instrument für die Amazon-Aktie, nachdem es jahrelang durch absichtliche Reinvestitionen strukturell gebrochen wurde. Die Verwendung als alleinige Bewertungskennzahl birgt jedoch aus einem bestimmten Grund noch immer ein erhebliches Risiko: Amazons ausgewiesene Gewinne werden parallel zu einem der größten Unternehmensinvestitionszyklen der modernen Geschichte erzielt, und das KGV erfasst nichts davon.

Die Investitionsverpflichtung in Höhe von 200 Mrd. USD fließt als Abschreibung im Laufe der Zeit durch die Bilanz, nicht als unmittelbare Belastung der Gewinn- und Verlustrechnung.

Das bedeutet, dass das nachlaufende Kurs-Gewinn-Verhältnis (KGV) von 34,66x stabil aussieht, auch wenn die Free-Cashflow-Marge von Amazon von 1,6 % im Jahr 2025 auf -2,3 % im Jahr 2026 fallen dürfte, bevor sie sich auf 5,3 % im Jahr 2027 erholt. Das KGV zeigt stabile Erträge. Die FCF-Marge zeigt ein Unternehmen, das sich mitten in der Hochphase der Investitionen befindet.

Ein Anleger, der sich nur auf das KGV verlässt, hat keinen Einblick in diese Lücke.

Zwei Kennzahlen gehören neben dem KGV zu jeder ernsthaften Analyse der Amazon-Aktie.

Erstens: EV/EBITDA: Amazons LTM EV/EBITDA beträgt 18,72x in der letzten Periode, was die Abschreibungslast durch Investitionen in einer Weise erfasst, wie es das KGV nicht tut, und einen saubereren Vergleich mit Amazons eigener historischer Spanne und mit Cloud- und E-Commerce-Konkurrenten ermöglicht.

Zweitens, die freie Cashflow-Rendite: Der gehebelte freie Cashflow von NTM wird für 2026 auf -18,79 Mrd. USD geschätzt, was ein direktes Signal dafür ist, dass der Investitionszyklus aktiv Barmittel verbraucht, selbst wenn die ausgewiesenen Gewinne steigen.

Einem Anleger, der nur das KGV verfolgt, würde dies völlig entgehen. Auf der Bewertungsseite der TIKR werden alle drei Kennzahlen über einen beliebigen Zeitraum nebeneinander dargestellt, so dass sich Anleger ein vollständiges Bild machen können, bevor sie eine Entscheidung treffen.

Sollten Sie in Amazon.com, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Amazon-Aktie auf, und Sie sehen die historischen Bewertungsmultiplikatoren der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Gewinne und Umsätze in den kommenden Quartalen, wie sich KGV, EV/EBITDA und FCF-Rendite im Laufe der Zeit entwickelt haben, und ob der aktuelle Multiplikator im Vergleich zur Vergangenheit erhöht oder reduziert ist.

Sie können eine kostenlose Watchlist erstellen, um Amazon neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AMZN-Aktie auf TIKR → kostenlos