Wichtige Statistiken für die Booking Holdings-Aktie

- 52-Wochen-Spanne: $151 bis $234

- Aktueller Kurs: $186

- Mittleres Kursziel: $233

- Höchstes Kursziel: $310

- TIKR-Modell-Ziel (Dez. 2030): 379 $

Was ist passiert?

Booking Holdings(BKNG), die weltweit größte Online-Reiseplattform, die Booking.com, Agoda, Kayak und OpenTable in mehr als 200 Ländern betreibt, hat im bisherigen Jahresverlauf rund 20 % verloren, obwohl das zugrunde liegende Geschäft einige der stärksten Ergebnisse in seiner Geschichte lieferte.

Das Ergebnis für das vierte Quartal 2025 übertraf alle Erwartungen: Der bereinigte Gewinn pro Aktie von 48,80 US-Dollar vor Split übertraf den Analystenkonsens von 48,47 US-Dollar, die Zahl der Übernachtungen stieg im Jahresvergleich um 9 % auf 285 Millionen und der Umsatz von 6,35 Milliarden US-Dollar übertraf die Schätzung von 6,13 Milliarden US-Dollar.

Für das gesamte Jahr erwirtschaftete Booking Holdings einen Umsatz von 26,92 Mrd. $ (+13%), 9,9 Mrd. $ bereinigtes EBITDA (+20%) und 9,1 Mrd. $ freien Cashflow (+15%). Die EBITDA-Marge stieg auf 36,9%, was Booking Holdings zu einem der profitabelsten Internetunternehmen der Welt macht.

Ewout Steenbergen, CFO und EVP, erklärte in der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "unsere absoluten Kosten für den Kundenservice gesunken sind und unsere Buchungen um etwa 10 % gestiegen sind", was darauf hindeutet, dass die generative KI bereits messbare Effizienzgewinne hervorbringt, die in einer bestimmten Zeile der Gewinn- und Verlustrechnung sichtbar sind, und nicht ein Versprechen für die Zukunft.

Die Diskrepanz zwischen den Ergebnissen und dem Aktienkurs ist fast ausschließlich auf die Angst der Anleger vor der Disintermediation durch KI zurückzuführen: die Befürchtung, dass große Sprachmodelle wie ChatGPT schließlich die OTAs (Online-Reisebüros) umgehen und Reisen direkt bei den Hotels buchen werden, wodurch Booking Holdings vollständig aus der Transaktion ausgeschlossen wird.

Die Antwort des Managements war direkt und datengestützt: Auf der Morgan Stanley TMT Conference am 3. März demonstrierte Steenbergen live, dass die Anfrage an ein großes LLM, eine Flugstornierung zu bearbeiten, zu der Antwort führte, dass die Plattform "kein Vertreter einer Fluggesellschaft" sei und keine Rückerstattungen ausstellen könne, was veranschaulicht, dass die Komplexität der Zahlungen, der mehrsprachige Kundenservice und die 4,4 Millionen Lieferantenbeziehungen Barrieren schaffen, die von Sprachmodellen strukturell nicht repliziert werden können.

Das strategische Schwungrad des Unternehmens hat sich während der ganzen Zeit der Unsicherheit weiter vergrößert: Connected-Trip-Transaktionen (Buchungen, bei denen ein Kunde mehrere Reisevertikale zusammen bucht) wuchsen im Jahr 2025 um hohe 20 %, die Zahl der Flugtickets stieg auf 68 Millionen (plus 37 %), und die Reisenden der Stufe 2 und 3 des Genius-Kundenbindungsprogramms machen inzwischen einen Anteil von über 50 % der Übernachtungen aus.

Mit einer verbleibenden Ermächtigung zum Aktienrückkauf in Höhe von 21,8 Mrd. USD, einer Dividendenerhöhung um 9,4 % auf 10,50 USD pro Aktie und einer Prognose für das Jahr 2026 für ein Umsatzwachstum von rund 9 % bei konstanter Währung (etwa 100 Basispunkte über dem langfristigen Ziel des Unternehmens) hat sich das Kapitalertrags- und Wachstumsprofil verstärkt, während sich die Aktie von Booking Holdings stark in die andere Richtung bewegt hat.

Die Meinung der Wall Street zur BKNG-Aktie

Die Befürchtungen über die Unterbrechung durch künstliche Intelligenz (KI) haben der Booking Holdings-Aktie etwas Ungewöhnliches angetan: Sie haben das künftige Gewinnmultiplikatorverhältnis für einen strukturell begünstigten, kapitalschwachen Compounder auf ein Niveau gedrückt, das das schlimmste Ergebnis als nahezu sicher einpreist.

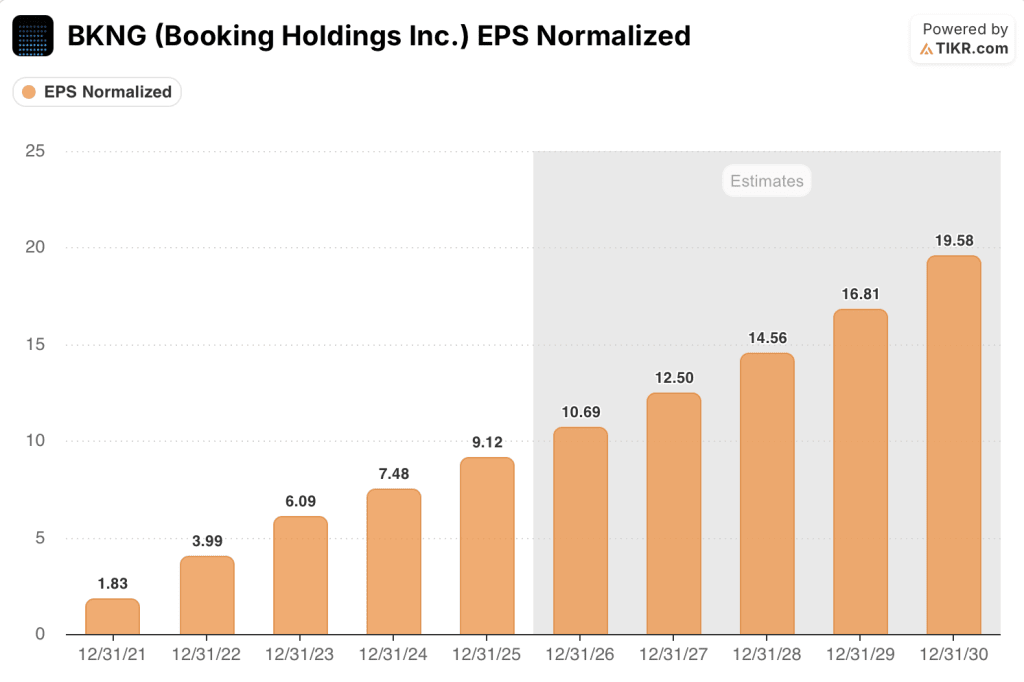

Der normalisierte Gewinn je Aktie von BKNG wuchs 2025 um 21,9 % auf 9,12 $ nach dem Split, und die Konsensschätzungen gehen von einem Wachstum von etwa 17 % sowohl für 2026 (auf etwa 11 $) als auch für 2027 (auf etwa 13 $) aus. Dieses Wachstum wird durch die erwarteten Einsparungen des Transformationsprogramms in Höhe von 500-550 Mio. $ im Jahr 2026 und das Reinvestitionsprogramm in Höhe von 700 Mio. $ unterstützt, das bereits in GenAI, die Expansion in Asien, die Entwicklung von Connected Trip und die Eroberung von Marktanteilen in den USA investiert wurde.

Fünfundzwanzig Analysten stufen die Booking Holdings-Aktie mit "Buy" ein, sechs mit "Outperform" und acht mit "Hold", wobei das durchschnittliche Kursziel bei 232,65 $ liegt, was ein Aufwärtspotenzial von etwa 25 % gegenüber dem aktuellen Kurs bedeutet. Die Wall Street konzentriert sich auf den 28. April, wenn die Ergebnisse des ersten Quartals 2026 bestätigen werden, ob die Dynamik des Unternehmens zu Beginn des Jahres dem prognostizierten Wachstum von 14-16 % bei den Bruttobuchungen entspricht.

Die Spanne zwischen dem hohen Kursziel von 310 $ und dem niedrigen Kursziel von 180 $ spiegelt eine lebhafte Debatte wider: Die Bullen preisen BKNG als einen KI-Nutznießer ein, der den Top-of-Funnel-LLM-Verkehr monetarisiert und gleichzeitig seinen Direktbuchungskanal schützt, während die Bären den Margendruck durch erhöhte Performance-Marketing-Ausgaben und ein langsamer als erwartetes US-Verbraucherumfeld einpreisen.

Mit einem Kurs von etwa 17x 2026 gegenüber einer normalisierten Gewinnwachstumsrate von etwa 17% und einem historischen Kurs-Gewinn-Verhältnis, das in den letzten fünf Jahren im Durchschnitt deutlich über 25x lag, scheint die Aktie von Booking Holdings zu einem Zeitpunkt unterbewertet zu sein, zu dem das Unternehmen mehr freien Cashflow, mehr Übernachtungen und mehr Direktbuchungen als je zuvor in seiner Geschichte generiert.

Wenn es den KI-Plattformen gelingt, Reisebuchungsabsichten zu erfassen und umzuwandeln, ohne dass der Verkehr auf die OTA-Ebene zurückkehrt, könnte der Direktbuchungsmix, den das Management über Jahre hinweg aufgebaut hat, abflachen, und die Argumente für eine erneute Ausweitung des Geschäftsvolumens werden wesentlich schwächer.

Die Veröffentlichung der Ergebnisse für das erste Quartal 2026 am 28. April ist der nächste Wendepunkt: Das Wachstum bei den Übernachtungen (5-7 %), das das obere Ende der Spanne erreicht, und die fortgesetzte Verbesserung des US-Direktkanals sind die beiden Zahlen, die bestätigen, ob das KI-Risiko richtig eingeschätzt wird oder nicht.

Booking Holdings-Aktien Finanzdaten

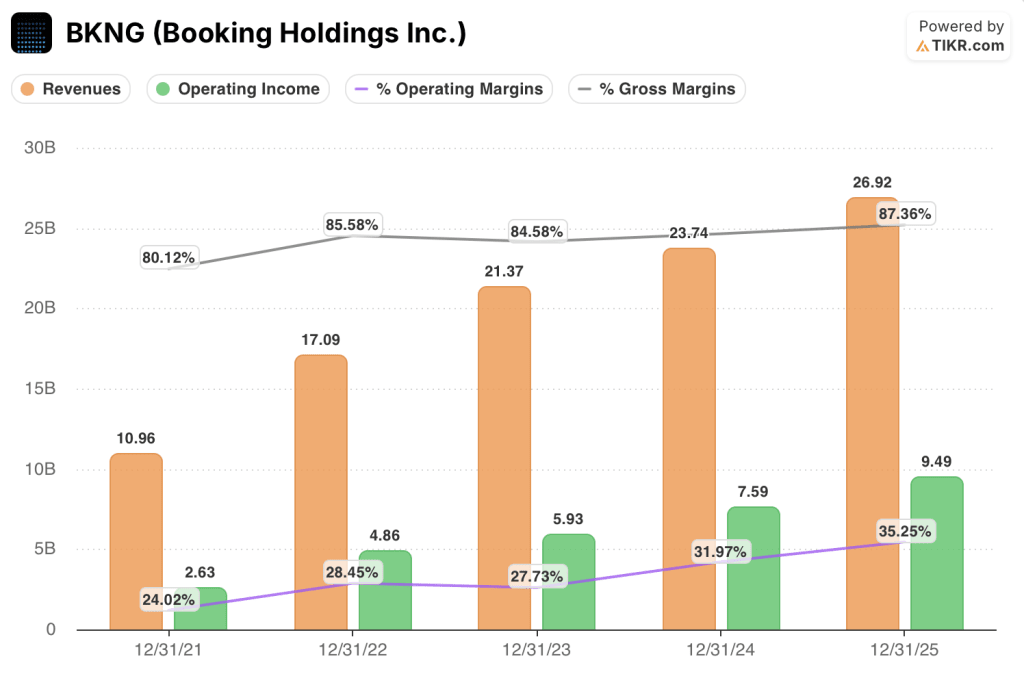

Booking Holdings erwirtschaftete im Jahr 2025 einen Umsatz von 26,92 Mrd. USD, was einem Anstieg von 13,4 % gegenüber dem Vorjahr entspricht und das vierte Jahr in Folge mit einem zweistelligen Umsatzwachstum seit Beginn der Erholung nach der Pandemie im Jahr 2021, ausgehend von 10,96 Mrd. USD.

Das Betriebsergebnis erreichte 2025 9,49 Mrd. USD und stieg damit im Jahresvergleich um 25,0 %, was auf die Kostenumstrukturierung im Rahmen des Transformationsprogramms und die generativen KI-Effizienzen im Kundenservice zurückzuführen ist, die Steenbergen in der Gewinnmitteilung als rund 10 % niedrigere Kosten pro Buchung nannte.

Die Entwicklung des operativen Hebels in der Gewinn- und Verlustrechnung von Booking Holdings ist strukturell sauber: Die operativen Margen stiegen von 24,0 % im Jahr 2021 auf 28,4 % im Jahr 2022, dann auf 27,7 % im Jahr 2023, 32,0 % im Jahr 2024 und 35,2 % im Jahr 2025 - ein Anstieg um mehr als 1.100 Basispunkte innerhalb von vier Jahren, da die Plattform schneller skalierte als ihre Kostenbasis.

Die Bruttomargen stiegen von 80,1 % im Jahr 2021 auf 87,4 % im Jahr 2025, was die Verlagerung hin zu margenstärkeren Zahlungsvorgängen von Händlern und die Größenvorteile einer Plattform widerspiegelt, die im vergangenen Jahr jährliche Bruttobuchungen in Höhe von 186 Mrd. US-Dollar verarbeitet hat .

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR weist BKNG ein Kursziel von ca. 379 $ pro Aktie zu, was ein Aufwärtspotenzial von ca. 104 % gegenüber dem aktuellen Kurs von 185,69 $ und eine annualisierte Rendite von 16 % bis Ende 2030 impliziert, verankert durch eine CAGR des Umsatzes von ca. 8 % und eine Nettogewinnmarge, die auf ca. 32 % ansteigt, da sich die Einsparungen aus dem Transformationsprogramm summieren und das Reinvestitionsprogramm in Höhe von 700 Mio. $ die prognostizierten 400 Mio. $ an zusätzlichem Umsatz generiert.

Mit einem 2026er Konsens-EPS von etwa 17x, einem normalisierten EPS-Wachstum von etwa 17% und einem historischen Forward-Multiple von weit über 25x sind die Anzeichen eindeutig: Die Aktie von Booking Holdings ist deutlich unterbewertet, was eher auf die Angst vor dem Narrativ als auf eine Verschlechterung des Geschäftsmodells zurückzuführen ist.

Die Debatte über die Disintermediation durch künstliche Intelligenz (KI) ist der ausschlaggebende Faktor in diesem Investitionsfall.

Was richtig laufen muss

- Das Zimmernächte-Wachstum im ersten Quartal 2026 erreicht das obere Ende der Prognosespanne von 5-7 %, was bestätigt, dass die globale Reisenachfrage den Nahostkonflikt ohne bleibende Schäden für den internationalen Mix von BKNG verkraftet hat

- Das Wachstum im US-Direktvertrieb, das sich ab Mitte 2025 beschleunigt hat, verbessert sich weiter und bestätigt, dass die Investitionen in die Genius-Treueprogramme und die Ausgaben für die Marke dauerhafte, unbezahlte Kundenbeziehungen in bedeutendem Umfang aufbauen

- Das Wachstum der Connected Trip-Transaktionen bleibt bis 2026 auf einem hohen Niveau von 20 %, wodurch der Umsatz pro Kunde steigt und die strukturelle Abhängigkeit von einem einzelnen Akquisitionskanal, einschließlich der traditionellen bezahlten Suche, verringert wird.

- Das Transformationsprogramm liefert planmäßig 500-550 Millionen US-Dollar an jährlichen Einsparungen im Jahr 2026, finanziert das 700-Millionen-Dollar-Reinvestitionsprogramm und steigert die EBITDA-Margen weiterhin um die prognostizierten 50 Basispunkte.

Was schief gehen könnte

- Eine wichtige LLM-Plattform baut ausreichende Fulfillment-Kapazitäten auf (Zahlungsabwicklung, Stornierungs-Workflows, mehrsprachiger Kundenservice), um aussagekräftige Reisebuchungen zu konvertieren, ohne den Verkehr an Booking Holdings zurückzugeben, was den etwa zwei Drittel umfassenden direkten B2C-Buchungsmix reduziert, der die Grundlage für die Hausse bildet

- Der Anfang April angekündigte Waffenstillstand im Nahen Osten wird gebrochen, wodurch das internationale Reisevolumen auf den Routen mit den höchsten Margen von BKNG unterdrückt wird und eine Senkung der Prognosen am 28. April erzwungen wird, die den Wachstumspfad der Erträge wiederherstellt

- Der Marketingdeleverage beschleunigt sich über das beschriebene opportunistische Ausgabenmanagement hinaus, insbesondere wenn die Kosten für die Kundenakquise in den USA schneller steigen, als das Wachstum des Direktvertriebskanals dies ausgleichen kann, was die EBITDA-Margen drückt und den Grund für die Ausweitung des Angebots entfallen lässt.

- Das Umsatzwachstum verlangsamt sich in Richtung des unteren Endes der Konsensspanne von 2027 bis 2028 (ca. 8 %), wenn die Normalisierung der Reisebranche nach der Pandemie voll zum Tragen kommt, so dass das aktuelle Kurs-Gewinn-Verhältnis (KGV) von 17 weniger günstig erscheint, wenn der Wachstumsaufschlag wegfällt.

Sollten Sie in Booking Holdings Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die BKNG-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Booking Holdings Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BKNG-Aktie auf TIKR → kostenlos