Wichtige Daten zur GE Vernova-Aktie

- 52-Wochen-Spanne: $306 bis $1.007

- Aktueller Kurs: $986

- Mittleres Kursziel: $924

- Höchstes Kursziel: $1,225

- TIKR-Modell-Ziel (Dez. 2030): $2.852

Was ist passiert?

GE Vernova(GEV), ein globales Unternehmen für Energieanlagen und Netzinfrastruktur, das im April 2024 aus General Electric ausgegliedert wurde, ging mit einem Auftragsbestand von 150 Mrd. USD in das Jahr 2026, der innerhalb von vier Jahren um mehr als 50 % gestiegen ist, und die GE Vernova-Aktie wird jetzt bei 986 USD gehandelt.

Das Unternehmen schloss am 2. Februar die Übernahme der verbleibenden 50 % der Anteile an Prolec GE, einem Hersteller von Transformatoren und Netzausrüstungen, der zuvor als Joint Venture mit Xignux geführt wurde, für 5,275 Mrd. USD ab und öffnete damit den nordamerikanischen Markt für den Verkauf von Transformatoren, der unter den alten Joint-Venture-Bedingungen vertraglich eingeschränkt war.

Der Auftragseingang von GE Vernova stieg im vierten Quartal 2025 im Vergleich zum Vorjahr um 65 % auf 22,2 Mrd. USD. Der Auftragsbestand für Gaskraftwerke und Slot-Reservierungsvereinbarungen, bei denen es sich um Einlagen handelt, mit denen sich Kunden künftige Turbinenlieferungen sichern, bevor sie in Festaufträge umgewandelt werden, stieg in einem einzigen Quartal von 62 auf 83 Gigawatt.

CEO Scott Strazik sagte auf der Bank of America Global Industrials Conference, dass "die Ausrüstungsmarge im Auftragsbestand von '23 bis '26, diese vier Jahre werden mindestens 22 Milliarden Dollar an Ausrüstungsmarge hinzufügen, die zukünftiges profitables Wachstum vorantreiben", und stellte eine direkte Verbindung zwischen der Ausweitung des Auftragsbestands und dem Weg des Unternehmens von 8,5 % EBITDA-Marge im Jahr 2025 zu einem Ziel von 20 % EBITDA-Marge bis 2028 her.

Die Kombination aus der Prolec-Akquisition, 11 Mrd. USD an Investitions- und F&E-Zusagen bis 2028 und einerGasturbinenproduktion, die ab dem dritten Quartal 2026 voraussichtlich 20 Gigawatt pro Jahr erreichen wird, versetzt GE Vernova in die Lage, von 2025 bis 2028 einen kumulierten freien Cashflow von mindestens 24 Mrd. USD zu erwirtschaften und gleichzeitig die Produktion von Transformatoren und Schaltanlagen zu verdoppeln.

Darüber hinaus hat Morgan Stanley sein Kursziel für die GE Vernova-Aktie von 817 US-Dollar im März auf 960 US-Dollar angehoben und begründet dies mit der zunehmenden Überzeugung von Gasdienstleistungen und dem Elektrifizierungssegment, in dem die Aufträge den Umsatz jährlich um 6 bis 9 Milliarden US-Dollar übersteigen, wobei sich der Auftragsbestand bis 2028 auf 60 Milliarden US-Dollar verdoppeln soll.

Die Meinung der Wall Street zur GEV-Aktie

Der Auftragsbestand in Höhe von 150 Mrd. USD ist die Geschichte, aber die wichtigere Zahl ist das, was sich darin befindet: Sechs Punkte der Margenausweitung bei Ausrüstungen allein im Jahr 2025, zusätzlich zu fünf Punkten im Jahr 2024, was eine Pipeline von zukünftigen Margen in Höhe von 22 Mrd. USD schafft, die noch nicht in der Gewinn- und Verlustrechnung erfasst sind.

Das EBITDA von GEV erreichte 2025 5,75 Mrd. $, was einem Anstieg von 79,8 % gegenüber dem Vorjahr entspricht, und der Konsens geht nun von 8,67 Mrd. $ im Jahr 2026 aus (ein Anstieg von ca. 51 %), was auf die Integration von Prolec und das Hochfahren der Gasturbinenproduktion zurückzuführen ist, wobei die EBITDA-Margen von 12,9 % im Jahr 2025 auf ca. 17 % im Jahr 2026 und ca. 23 % im Jahr 2028 steigen.

Zweiundzwanzig Analysten stufen die GE Vernova-Aktie mit "Buy" ein, sechs mit "Outperform" und fünf mit "Hold". Das durchschnittliche Kursziel liegt bei 923,63 $ gegenüber einem aktuellen Kurs von 985,92 $, was bedeutet, dass die Aktie oberhalb des Konsens-Mittelwerts gehandelt wird, was widerspiegelt, wie schnell die Aufwärtskorrekturen auf die Backlog-Daten folgten.

Die Spanne zwischen dem niedrigen Kursziel von 600 $ und dem hohen Kursziel von 1.225 $ spiegelt eine echte Debatte wider: Die Bullen gehen davon aus, dass die gesamte Marge von 22 Mrd. $ aus dem Auftragsbestand bis 2028 erreicht wird, während die Bären das Ausführungsrisiko bei der Gasrampe und die anhaltenden Windverluste in Höhe von 600 Mio. $ im Jahr 2025 einkalkulieren.

Mit einem Kurs von etwa 31x 2026 EBITDA scheint die GE Vernova-Aktie unterbewertet zu sein, wenn man bedenkt, dass derselbe Unternehmenswert bei etwa 18x 2028 EBITDA liegt, wenn das Margenziel des Managements von 20 % erreicht wird, eine Kompression, die ein erhebliches Neubewertungspotenzial für Investoren impliziert, die bereit sind, über die kurzfristige Windbelastung hinwegzusehen.

Wenn die Windverluste über die für 2026 prognostizierten 400 Mio. USD hinaus erhöht bleiben, was auf anhaltende Rechtsstreitigkeiten mit Vineyard Wind oder weitere Störungen der US-Offshore-Politik zurückzuführen ist, verschiebt sich der Zeitplan für die konsolidierte Margenexpansion nach rechts und das Ziel für 2028 ist schwerer zu verteidigen.

Die Gewinnmitteilung für das erste Quartal am 22. April ist der erste Test dafür, ob der Produktionsanstieg bei den Gasturbinen den versprochenen Wendepunkt im dritten Quartal erreicht, wobei die EBITDA-Margen des Energiesegments, die für das erste Quartal auf 14 % bis 15 % geschätzt werden, gegenüber einem Ziel von 16 % bis 18 % für das gesamte Jahr, die wichtigste Kennzahl sind.

GE Vernova-Aktien Finanzdaten

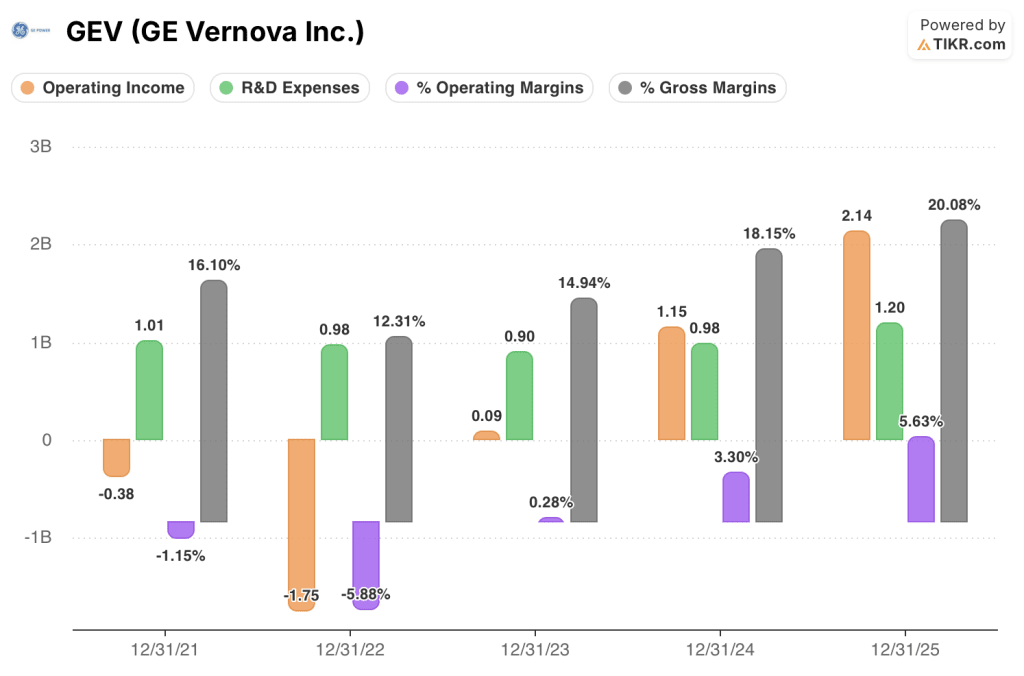

Das Betriebsergebnis von GE Vernova erreichte im Jahr 2025 2,14 Mrd. USD, was einem Anstieg von 85,9 % gegenüber dem Vorjahr entspricht und den dramatischsten Rentabilitätssprung des Unternehmens seit dem Spin-off darstellt, da die starken Gaspreise und das Elektrifizierungsvolumen zu einer strukturellen Verschiebung in der Gewinn- und Verlustrechnung führten.

Die Ausweitung der operativen Marge von 3,3 % im Jahr 2024 auf 5,6 % im Jahr 2025 spiegelt die ersten bedeutenden Lieferungen von höherpreisigen Auftragsbeständen wider, die in den Jahren 2023 und Anfang 2024 verbucht wurden, ein Muster, das sich beschleunigen dürfte, wenn die Auftragsbestände der Jahre 2024 und 2025, die mit sechs zusätzlichen Margenpunkten für Ausrüstungen verbunden sind, ab dem Jahr 2027 in die Gewinn- und Verlustrechnung eingehen.

Die Bruttomargen sind von 12,3 % im Jahr 2022 auf 20,1 % im Jahr 2025 gestiegen, eine Verbesserung um fast 800 Basispunkte, die auf die Preissetzungsmacht im Bereich der Gaskraftwerke, die Hebelwirkung des Elektrifizierungsvolumens und das abnehmende Gewicht der unrentablen Offshore-Windverträge im Umsatzmix zurückzuführen ist.

Die einzige Spannung in der Gewinn- und Verlustrechnung besteht darin, dass die F&E-Ausgaben von 980 Mio. USD im Jahr 2024 auf 1,20 Mrd. USD im Jahr 2025 gestiegen sind, was einem Anstieg von 22 % entspricht und die Lücke zwischen dem Wachstum der Brutto- und der Betriebsmarge verkleinert und signalisiert, dass das Unternehmen vor seiner Produktionskapazität in die Entwicklung von SMR-Kernkraftwerken, in Programme für Festkörpertransformatoren und in KI-gesteuerte Produktivitätstools investiert.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 2.851 $ pro Aktie bis Dezember 2030 basiert auf einer durchschnittlichen Umsatzsteigerung von 11 % bis 2035 und einer angenommenen Nettogewinnmarge von 17 %. Die Inputs werden direkt durch die bereits feststehende Marge von 22 Mrd. $ im Anlagenbestand und eine Gasturbinen-Auftragspipeline untermauert, von der der CEO annimmt, dass sie bis Ende 2026 100 Gigawatt unter Vertrag erreichen wird.

Mit einem prognostizierten IRR von 18,3 % und einer mittleren Rendite von 333 % bis 2030 erscheint die GE Vernova-Aktie für Anleger, die das Unternehmen auf der Grundlage seiner Ertragskraft im Jahr 2028 und nicht auf der Grundlage der Gewinn- und Verlustrechnung für das Übergangsjahr 2026 bewerten , unterbewertet.

Der gesamte Investment Case beruht auf einer einzigen Frage: Kann GE Vernova gleichzeitig und ohne Quartalsverluste eine Fabrik hochfahren, eine Übernahme im Wert von 5,3 Mrd. USD verkraften und die EBITDA-Margen von heute 12,9 % auf 20 % im Jahr 2028 drücken?

Was richtig laufen muss

- Die Gasturbinenproduktion muss ab dem dritten Quartal 2026 die versprochene jährliche Produktionsrate von 20 Gigawatt erreichen, um die für 2024 und 2025 gebuchten Jahrgänge mit höheren Margen freizusetzen, deren Preise 10 bis 20 Prozent über denen der aktuellen Lieferungen liegen.

- Die Integration von Prolec muss, wie beschrieben, bis 2027 die nordamerikanischen Transformatorenumsätze eröffnen, wobei die Prolec-Umsätze in Höhe von rund 3 Mrd. USD bereits 2026 einen Beitrag leisten und Verteilertransformatoren für den Rechenzentrumsmarkt integriert werden.

- Die EBITDA-Margen im Bereich Elektrifizierung müssen bei 17 bis 19 % bleiben, da der Auftragsbestand in Umsatz umgewandelt wird, was die Verdoppelung des Auftragsbestands des Segments auf 60 Mrd. USD bis 2028 zusammen mit der Upgrade-These von Morgan Stanley bestätigt.

- Die Verluste im Bereich Windkraft müssen bis 2026 auf 400 Millionen US-Dollar begrenzt bleiben, wobei ein klarer Weg in Richtung Rentabilität eingeschlagen werden muss, da der verbleibende Offshore-Auftragsbestand über Dogger Bank B und C abgewickelt wird.

Was schief gehen könnte

- Der Rechtsstreit mit Vineyard Wind führt zu zusätzlichen Kostenrückstellungen, die über die bereits verbuchten Beträge hinausgehen, was den Verlustpfad im Bereich Wind in einem Jahr, in dem der Markt das Segment bereits abwertet, wieder öffnet

- Die Lieferungen von Gasturbinen bleiben bis 2026 rückwärts gewichtet, und die Produktionssteigerung im dritten Quartal liegt unter den Prognosen, so dass die Bären einen konkreten Datenpunkt haben, an dem sie eine mehrfache Herabstufung festmachen können

- Tarife, die 2025 rund 70 Mio. USD an Windergebnissen kosten, werden durch weitere handelspolitische Änderungen in den USA ausgeweitet, was die Onshore-Windmargen unter Druck setzt und die Verlustprognose für 2026 erhöht

- Der derzeitige Aufschlag der Aktie auf das mittlere Analystenziel von 923 $ lässt keinen Spielraum für Fehler bei einem Verfehlen des Quartalsergebnisses, und eine Rücksetzung der Margenprognose für 2028 würde angesichts des aktuellen Multiplikators wahrscheinlich zu einer deutlichen Herabstufung führen

Sollten Sie in GE Vernova Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GEV-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um GE Vernova Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GEV-Aktie auf TIKR → kostenlos