Wichtige Statistiken für die Duolingo-Aktie

- 52-Wochen-Spanne: $88 bis $545

- Aktueller Kurs: $99

- Mittleres Kursziel: $105

- Höchstes Kursziel: $145

- TIKR-Modell-Ziel (Dez. 2030): $188

Was ist passiert?

Duolingo, Inc.(DUOL), die weltweit am häufigsten heruntergeladene Bildungs-App mit über 52,7 Millionen täglich aktiven Nutzern, überschritt im Jahr 2025 zum ersten Mal die Marke von 1 Milliarde US-Dollar Jahresumsatz und musste dann mit ansehen, wie seine Aktie um mehr als 80 % von ihrem 52-Wochen-Hoch von 544,93 US-Dollar einbrach, da das Management freiwillig auf kurzfristige Gewinne verzichtete, um einem größeren Preis nachzujagen.

Der Auslöser war die Gewinnmitteilung für das vierte Quartal 2025, in der CEO Luis von Ahn einen bewussten strategischen Schwenk ankündigte: Anstatt die Monetarisierung durch Reibungsverluste weiter zu optimieren, würde Duolingo im Jahr 2026 das Wachstum der täglich aktiven Nutzer in den Vordergrund stellen, einschließlich der Übernahme von mehr als 50 Millionen US-Dollar an entgangenen Buchungen durch die Entfernung von Konvertierungsaufforderungen und die Ausweitung des Zugangs zu Premium-KI-Funktionen.

Die aufschlussreichste Zahl war nicht der Umsatz, der übertroffen wurde, sondern die Lücke in der Prognose: Die Buchungen für das Gesamtjahr 2026 werden zwischen 1,27 und 1,30 Milliarden US-Dollar erwartet, was etwa 90 Millionen US-Dollar unter dem liegt, was der Straßenkonsens prognostiziert hatte und was das Management zugegebenermaßen hätte erreichen können, wenn es auf Kurs geblieben wäre.

Luis von Ahn erklärte auf dem Q4 2025 Earnings Call, dass "wenn wir ein schnelleres Nutzerwachstum sehen, als wir erwarten, und wir erwarten etwa 20 %, dann bedeutet das, dass die Strategie funktioniert", und bindet den gesamten 2026 Investment Case an ein einziges messbares DAU-Beschleunigungsziel.

Die mittelfristige Logik konzentriert sich auf die Verdoppelung der täglich aktiven Nutzer auf 100 Millionen bis 2028 über drei Wachstumsmotoren: tieferer Sprachunterricht durch KI, ein reibungsreduziertes kostenloses Erlebnis, um das Top-of-Funnel-Wachstum wieder zu beschleunigen, und die schnelle Skalierung neuer Themen wie Schach, das neben Mathematik und Musik in weniger als einem Jahr 7 Millionen DAUs angezogen hat, mit einem Aktienrückkauf im Wert von 400 Millionen Dollar, der neben den Wachstumsinvestitionen eine Kapitalrückgabe ermöglicht.

Die Meinung der Wall Street zur DUOL-Aktie

Der Pivot ändert den Investment Case von "wie schnell kann Duolingo seine bestehende Nutzerbasis monetarisieren" zu "wie groß kann die Basis der aktiven Lerner werden, bevor die Monetarisierung wieder einsetzt", und die Antwort auf diese zweite Frage bestimmt, ob der aktuelle Multiplikator eine Falle oder ein Generationeneinstieg ist.

Der Umsatz von DUOL erreichte im GJ2025 1,04 Mrd. $ bei einer Wachstumsrate von 38,7 %, und der Konsens geht immer noch von 1,21 Mrd. $ für das GJ2026 bei einem Wachstum von etwa 16 % aus, das im GJ2027 auf etwa 15 % zurückgeht, da das Übergangsjahr die entgangenen Buchungen absorbiert, bevor es zu einem schnelleren Wachstum zurückkehrt, da sich die Reinvestition in DAU im GJ2028 und danach auszahlt.

Die Analystengemeinschaft hat sich nicht beeilt, die Strategie zu unterstützen: nur 4 von 23 Analysten stufen die Duolingo-Aktie mit "Buy" oder "Outperform" ein, 18 mit "Hold" und einer mit "Sell". Das durchschnittliche Kursziel von 105,44 $ impliziert ein Aufwärtspotenzial von kaum 7 % gegenüber dem aktuellen Niveau, ein Konsens, der eher eine abwartende Haltung als eine Überzeugung in die eine oder andere Richtung widerspiegelt.

Die Zielspanne von $81 bis $145 spiegelt die eigentliche Debatte wider: Die Bullen, die in der Nähe von $145 verankert sind, glauben, dass die DAU-Beschleunigung schneller eintritt als modelliert und die Monetarisierung mit einem größeren Nenner zurückkehrt, während die Bären bei $81 die Strategie ins Stocken geraten sehen und die EBITDA-Margen weiter unter den Richtwert von 25% sinken.

Ein Unternehmen, das in diesem Jahr ein Umsatzwachstum von etwa 16 % verzeichnet, während es mit dem 14-fachen des vorwärtsgerichteten normalisierten EPS gehandelt wird, stellt eine Kompression gegenüber den 80-fachen und mehr Multiplikatoren dar, die DUOL in seinen Wachstumsjahren aufrechterhalten hat, und mit Chess, das bereits 7 Millionen DAUs in weniger als einem Jahr erreicht hat, und fortgeschrittenen Sprachinhalten, die auf B2-Niveau ausgerollt werden, verfügt das Unternehmen über mehr Wachstumshebel, als der Konsensmultiplikator impliziert, so dass die Duolingo-Aktie vor dem Hintergrund einer absichtlich verzögerten Monetarisierung und nicht einer strukturellen Nachfrageverschlechterung unterbewertet erscheint.

CFO Gilian Munson bemerkte auf dem Q4-Call, dass die Buchungen Ende Februar über der Q1-Prognose lagen, was darauf hindeutet, dass die Initiative zur Beseitigung von Reibungsverlusten das kurzfristige Engagement nicht beeinträchtigt hat.

Wenn das DAU-Wachstum das Ziel von 20 % im Jahr 2026 nicht erreicht, bricht die gesamte Begründung für den Verzicht auf kurzfristige Buchungen in sich zusammen, und die Börse wird neu bewerten, ob das Management die richtige Entscheidung getroffen hat.

Die Ergebnisse für Q1 2026 am 4. Mai sind der erste echte Datenpunkt: Das DAU-Wachstum im Verhältnis zum Ziel von 20 % und die Buchungen im Verhältnis zum Richtwert von 301,5 Mio. $ werden entweder die Strategie bestätigen oder den nächsten Schritt nach unten erzwingen.

Duolingo-Aktien Finanzdaten

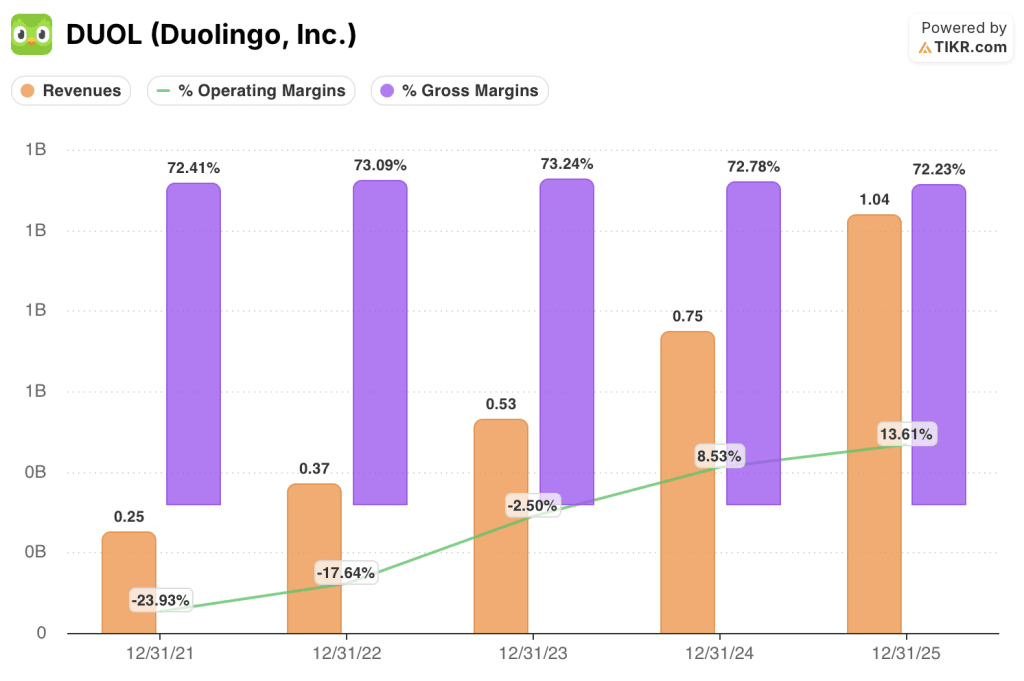

Duolingo erwirtschaftete im GJ2025 einen Umsatz von 1,04 Mrd. $, was einer Steigerung von 38,7 % im Vergleich zum Vorjahr entspricht und das fünfte Jahr in Folge ein beschleunigtes Umsatzwachstum darstellt, ausgehend von 250 Mio. $ im GJ2021.

Die operative Hebelwirkung des Modells ist real: DUOL erreichte im GJ2025 eine operative Marge von 13,6 %, gegenüber 8,5 % im GJ2024 und gegenüber einem tief negativen Ergebnis in den beiden vorangegangenen Jahren, da das Umsatzwachstum durchgängig höher ausfiel als der Anstieg der Betriebskosten, der durch Skaleneffizienzen in der Content- und Technologieinfrastruktur erreicht wurde.

Die Bruttomargen sind über den gesamten Zeitraum der Umsatzskalierung strukturell stabil geblieben und liegen seit dem GJ2021 zwischen 72,2 % und 73,2 %, was bestätigt, dass das zentrale Bereitstellungsmodell selbst bei einem Anstieg der Nutzerbasis um mehr als das Vierfache nicht an Größe verliert.

Das Spannungsfeld im GJ2026 ist eindeutig: Der Plan des Managements, die KI-Funktionen einschließlich Videoanrufe mit Lily auf Super-Duolingo-Abonnenten auszuweiten, eine Stufe mit einer etwa 10-fachen Abonnentenzahl im Vergleich zur vorherigen reinen Max-Stufe, wird voraussichtlich die Bruttomargen unter das Niveau des GJ2025 drücken und testen, ob der strukturelle Kostenvorteil die absichtliche Zugangserweiterung übersteht.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR sieht für DUOL bis Ende 2030 einen Wert von 188 $ vor, basierend auf einem CAGR des Umsatzes von rund 10 % ab 2025 bis zum Prognosezeitraum und einer Ausweitung der Nettogewinnspannen auf rund 32 %, ein Szenario, das durch den vom Unternehmen angegebenen Weg zu 100 Millionen DAUs und die eigene Prognose des Managements zu einem Umsatzgeschäft von 2,5 Milliarden $ mit einem bereinigten EBITDA von über 700 Millionen $ direkt unterstützt wird.

Bei einem vorwärtsgerichteten normalisierten EPS von etwa 14x für eine Plattform, die in diesem Jahr einen Umsatz von über 15% erzielt, einen Marktanteil von 85% bei Sprachlern-Apps weltweit hat und schneller skaliert als fast jede neue Produkteinführung in der Geschichte des Unternehmens, ist der aktuelle Kurs der Duolingo-Aktie im Vergleich zu dem, was das DAU-Szenario im mittleren Fall impliziert, erheblich unterbewertet.

Der gesamte Investitionsfall hängt von einer Frage ab: Führt die Investition in 2026 DAU zu der Beschleunigung des Nutzerwachstums, auf die das Management wettet, oder beweist sie, dass Duolingos aktive Lernerbasis sich schneller der Sättigung nähert, als das Unternehmen glaubt?

Was richtig laufen muss

- Das DAU-Wachstum erreicht oder übertrifft das Ziel von 20 % im Jahr 2026, wobei die Ergebnisse des ersten Quartals am 4. Mai die erste Bestätigung liefern; die Buchungen des ersten Quartals lagen Ende Februar über dem Richtwert von 301,5 Millionen US-Dollar.

- Video-Call mit Lily, das auf Super Duolingo ausgeweitet wird, erreicht etwa 10-mal mehr Abonnenten als Max und steigert das Engagement und die Bindung in einer Weise, die die Monetarisierung auf einer größeren Basis später in 2027 und 2028 wiederherstellt

- Chess mit 7 Millionen DAUs in weniger als einem Jahr zeigt, dass Duolingo in der Lage ist, völlig neue Themenbereiche in großem Umfang aufzubauen, wobei Mathe auf einen Markt mit 1 Milliarde Menschen abzielt und eine deutlich höhere Zahlungsbereitschaft der Eltern mit sich bringt

- Der Rückkauf in Höhe von 400 Mio. US-Dollar sorgt für eine Preisuntergrenze und signalisiert das Vertrauen des Managements zu einem Zeitpunkt, an dem die Aktie nahe ihrem 52-Wochen-Tief von 87,89 US-Dollar gehandelt wird, mit 1,04 Mrd. US-Dollar an Barmitteln in der Bilanz zum Jahresende 2025

- Die Kostendeflation bei den KI-Inferenzen setzt sich fort: Die Kosten für Video Call sind seit der Markteinführung bereits um mehr als das Zehnfache gesunken, und durch die fortgesetzte Kostensenkung wird sich die Erweiterung des Zugangs schneller als geplant selbst finanzieren.

Was schief gehen könnte

- Ein Buchungswachstum von etwa 11 % im Jahr 2026 ist eine strukturelle Verlangsamung gegenüber 33 % im GJ 2025, und wenn das DAU-Wachstum enttäuscht, wird das Unternehmen die kurzfristige Rentabilität geopfert haben, ohne die Erweiterung der Nutzerbasis zu erreichen, die den Handel rechtfertigt

- Die EBITDA-Marge soll von 29,5% im GJ2025 auf ca. 25% im GJ2026 sinken, da die KI- und Marketingausgaben steigen; ein zweites Jahr mit Margendruck im Jahr 2027 würde eine weitere Neubewertung der Aktie erzwingen

- Argus stufte die Duolingo-Aktie im März auf "Hold" herab und verwies dabei insbesondere auf den "wahrscheinlichen Druck" auf die Buchungen durch die neue Strategie, und 18 Analysten mit "Hold"-Rating stellen einen erheblichen Pool potenzieller Herabstufungen dar, wenn die Q1-Daten nicht erreicht werden

- Die Viralität in den sozialen Medien, die einst das Top-of-Funnel-Wachstum bei minimalen Kosten antrieb, hat sich gegenüber den Spitzenwerten deutlich abgeschwächt, so dass die organische Nutzerakquise in großem Umfang schwerer zu ersetzen ist

- Das Low-Case-Szenario von TIKR geht von einer CAGR des Umsatzes von ca. 9 % aus und prognostiziert immer noch eine Kompression des KGV-Multiplikators von (6,7 %) pro Jahr bis 2035, was bedeutet, dass die Aktie bei einer Ausführung am unteren Ende der Spanne über Jahre hinweg stagnieren könnte, selbst wenn das Unternehmen technisch wächst

Sollten Sie in Duolingo, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DUOL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Duolingo, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DUOL-Aktie auf TIKR → kostenlos