Wichtige Statistiken für die Western Digital-Aktie

- 52-Wochen-Spanne: $36 bis $366

- Aktueller Kurs: $365

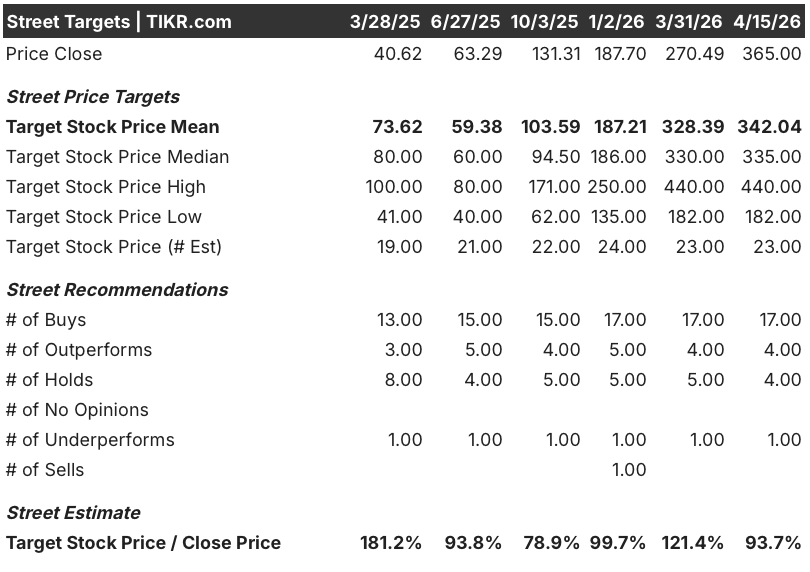

- Mittleres Kursziel: $342

- Höchstes Kursziel: $440

- TIKR-Modell-Ziel (Dez. 2030): $797

Was ist passiert?

Die Aktie von Western Digital(WDC), einem von nur zwei großen Herstellern von Unternehmensfestplatten für Hyperscale-Rechenzentren, ist im vergangenen Jahr von 35,51 $ auf 365 $ gestiegen, da sich das Unternehmen von einem zyklischen Speicheranbieter in einen KI-Infrastrukturhersteller verwandelt hat.

Der Ergebnisbericht für das zweite Quartal des Geschäftsjahres 26 vom 30. Januar bestätigte diese Entwicklung: Der Umsatz stieg im Jahresvergleich um 25 % auf 3,02 Mrd. US-Dollar, und der Non-GAAP-Gewinn je Aktie lag mit 2,13 US-Dollar um 78 % über dem Vorjahreswert und übertraf damit das obere Ende der eigenen Prognosen des Unternehmens.

Die Bruttomarge erreichte im zweiten Quartal 46,1 % und lag damit um 770 Basispunkte höher als im Vorjahr. Dies ist auf die Verlagerung hin zu Nearline-Laufwerken mit höherer Kapazität und die rasche Einführung von UltraSMR zurückzuführen, einer softwaredefinierten Kapazitätstechnologie, die eine um 20 % höhere Speicherdichte pro Laufwerk ohne zusätzliche Hardwarekosten ermöglicht.

Kris Sennesael, Chief Financial Officer, erklärte in der Telefonkonferenz zu den Ergebnissen des zweiten Quartals 2026 , dass "sowohl der Umsatz als auch der Gewinn pro Aktie über dem oberen Ende der Prognosespanne lagen", und prognostizierte für das dritte Quartal des Geschäftsjahres 26 einen Umsatz von etwa 3,2 Milliarden US-Dollar bei einem Wachstum von etwa 40 % im Vergleich zum Vorjahr, wobei die Bruttomarge auf 47 % bis 48 % steigen soll.

Auf seinem Innovationstag am 3. Februar in New York stellte WD eine Roadmap vor, die 40 TB ePMR-Laufwerke, die sich bereits in der Kundenqualifikation befinden, zwei HAMR-Laufwerksqualifikationen, die im ersten Quartal dieses Jahres beginnen, und einen Weg zu 100 TB-Laufwerken bis 2029 umfasst, sowie langfristige Finanzziele von mehr als 20 US-Dollar pro Aktie, mehr als 50 % Bruttomargen und mehr als 40 % operative Margen.

Der Vorstand genehmigte am 3. Februar zusätzliche Aktienrückkäufe in Höhe von 4 Mrd. USD, während das Unternehmen gleichzeitig seine Sandisk-Beteiligung im Wert von 3,17 Mrd. USD verkaufte, um Schulden abzubauen und eine positive Nettobargeldposition zu erreichen, womit die mit der Abspaltung von SanDisk begonnene Transformation der Bilanz abgeschlossen wurde.

Die Meinung der Wall Street zur WDC-Aktie

Der Gewinnanstieg im zweiten Quartal und die Prognose für das dritte Quartal haben die Gewinnprognose korrigiert, aber die dauerhaftere Veränderung ist die strukturelle Veränderung in der Art und Weise, wie Hyperscaler jetzt Verträge mit WDC abschließen: Das Unternehmen hat feste Kaufaufträge mit seinen sieben wichtigsten Kunden bis zum Kalenderjahr 2026 und langfristige Vereinbarungen mit drei seiner fünf wichtigsten Kunden, die bis 2027 und 2028 reichen.

Es wird erwartet, dass das normalisierte EPS von WDC im GJ26 etwa 9 $ erreichen wird, was einem Anstieg von etwa 81 % gegenüber 5 $ im GJ25 entspricht, und im GJ27 weiter auf 13,82 $ ansteigen wird, da das reine HDD-Geschäftsmodell ein Wachstum pro Aktie liefert, das der Markt noch nicht vollständig eingepreist hat.

Diese Gewinnbeschleunigung ist margen- und nicht volumenorientiert: Es wird erwartet, dass die EBITDA-Marge von 29 % im GJ25 auf etwa 43 % im GJ27 ansteigen wird, angetrieben von den UltraSMR-Mix-Gewinnen, die jetzt über 50 % der Nearline-Exabytes ausmachen, und von der jährlichen Kostenreduzierung von etwa 10 % pro Terabyte, die Sennesael bestätigt hat und die das Modell durchzieht.

Der Gewinnanstieg im zweiten Quartal und die Prognosen für das dritte Quartal haben die Gewinnprognose korrigiert, aber die dauerhaftere Veränderung ist die strukturelle Veränderung in der Art und Weise, wie Hyperscaler jetzt Verträge mit WDC abschließen: Das Unternehmen hat feste Kaufaufträge mit seinen sieben wichtigsten Kunden bis zum Jahr 2026 und langfristige Vereinbarungen mit drei seiner fünf wichtigsten Kunden, die bis 2027 und 2028 reichen.

Es wird erwartet, dass das EBITDA von WDC im GJ26 ca. 4,67 Mrd. USD bei einer Gewinnspanne von ca. 37 % erreichen wird und im GJ27 auf ca. 6,73 Mrd. USD bei einer Gewinnspanne von ca. 43 % ansteigen wird, da der Mixwechsel hin zu Laufwerken mit höherer Kapazität und die Einführung von UltraSMR die Kosten pro Terabyte schneller senkt als das Umsatzwachstum sie erhöht.

Von 26 Analysten, die WDC beobachten, stufen 21 das Unternehmen als "Buy" oder "Outperform" ein, 4 als "Hold" und 1 als "Underperform". Das durchschnittliche Kursziel liegt bei 342 $ und der Höchststand bei 440 $, was darauf hindeutet, dass die Analysten im Großen und Ganzen auf die HAMR-Rampe und die Qualifizierung des 40-TB-Volumens warten, um zu bestätigen, dass der Margenexpansionspfad bis zum GJ27 anhält.

Die Spanne zwischen dem Street-Tiefstkurs von 182 $ und dem Street-Hochkurs von 440 $ spiegelt eine echte Debatte wider: Die Bären modellieren ein weicheres HDD-Preisumfeld in den Jahren 2027 bis 2028, da Verbesserungen der Flächendichte das Angebot erhöhen, ohne dass neue Stückkapazitäten erforderlich sind, während die Bullen eine strukturelle Nachfrageuntergrenze einpreisen, die durch mehrjährige Hyperscaler-LTAs und schlussfolgerungsgetriebenes Datenspeicherwachstum verankert ist.

Mit einem Kurs von etwa 41x des nachlaufenden normalisierten EPS gegenüber einer GJ26-Konsensschätzung von etwa 8,93 $ pro Aktie erscheint die Western Digital-Aktie im Verhältnis zu der bereits stattfindenden Gewinnwende unterbewertet, wobei sich das EPS im GJ27 voraussichtlich um etwa 55% erhöhen wird, da die strukturelle Margenexpansion den Fall der KGV-Kompression für ein Geschäft, das der Markt immer noch als zyklisch betrachtet, überzeugend macht.

Die Heraufstufung auf "Outperform" durch Bernstein Anfang April, die auf eine besser als erwartete Nachfrage- und Preisentwicklung bei KI-Speichern hinwies, bestärkte die Ansicht, dass der Ausverkauf des Google-TurboQuant-Algorithmus eher eine Fehlanpassung des Sektors als ein echtes Nachfragerisiko für HDDs war.

Eine sinnvolle angebotsseitige Reaktion auf die aktuelle Festplattenknappheit, sei es von WDC selbst oder von Seagate, würde das stabile Preisumfeld, das das Management über CY26 hinaus anvisiert hat, auf die Probe stellen.

Das binäre kurzfristige Ereignis ist der Q3 FY26 Ergebnisbericht am 30. April: Investoren sollten darauf achten, ob die Bruttomarge am oberen Ende der 47% bis 48% Prognose liegt, was bestätigen würde, dass der UltraSMR-Mix vor dem HAMR-Anstieg über Plan liegt.

Western Digital-Aktien Finanzdaten

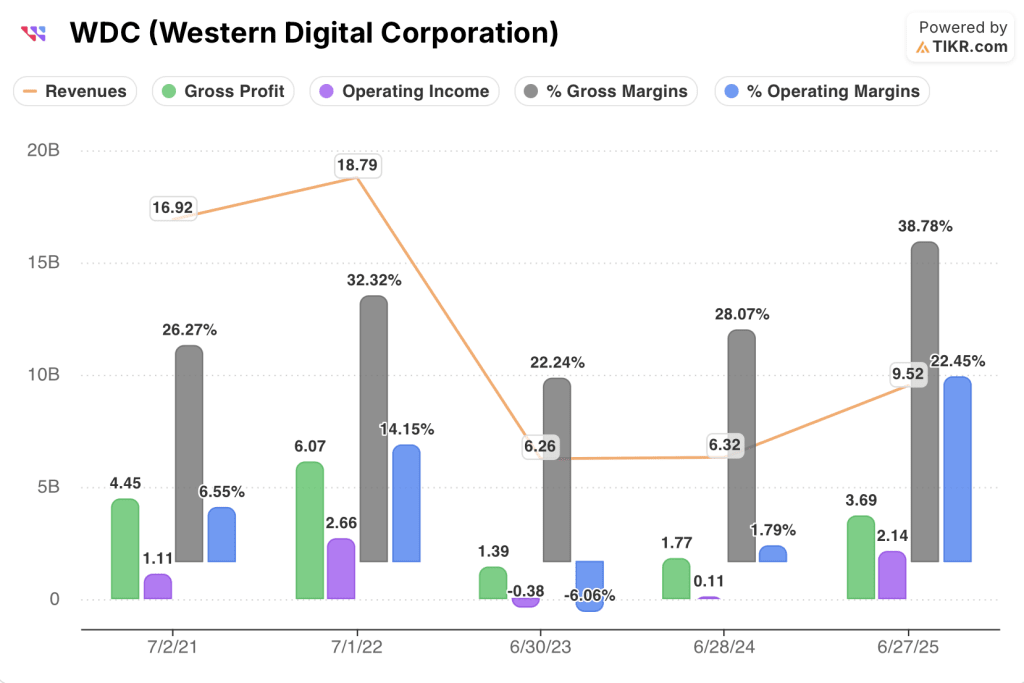

Der Umsatz von Western Digital erholte sich im Geschäftsjahr 2025 auf 9,52 Mrd. USD, ein Plus von 50,7 % im Jahresvergleich, und kehrte damit einen Einbruch von 18,79 Mrd. USD im Geschäftsjahr 2022 auf 6,26 Mrd. USD im Geschäftsjahr 2023 um, als der Abschwung nach der Pandemie im Speicherbereich seinen Lauf nahm.

Die bedeutendere Entwicklung ist die Margenstruktur: Der Bruttogewinn stieg im Geschäftsjahr 2025 sprunghaft um 108 %, wodurch die Bruttomargen von 28 % auf 39 % stiegen, da der Ausstieg aus dem Flash-Geschäft die Segmentbelastung beseitigte, die die konsolidierten Margen während des Abschwungs drückte.

Das Betriebsergebnis erreichte im Geschäftsjahr 2025 2,14 Milliarden US-Dollar bei einer operativen Marge von 22,4 %, verglichen mit nur 110 Millionen US-Dollar und einer Marge von 1,8 % im Geschäftsjahr 2024, eine Erholung, die sich in den LTM-Zahlen mit einem Betriebsergebnis von 3,01 Milliarden US-Dollar und einer operativen Marge von 28 % weiter fortsetzt.

Die Kostenstruktur hat sich deutlich unter den früheren Höchststand zurückentwickelt: Die gesamten Betriebskosten sanken von 3,41 Mrd. USD im Geschäftsjahr 2022 auf 1,56 Mrd. USD im Geschäftsjahr 2025, da durch die Abtrennung von SanDisk die Flash-F&E und die Vertriebs- und Verwaltungskosten wegfielen, wodurch ein operativer Hebel geschaffen wurde, der nun jeden zusätzlichen Umsatzdollar direkt in die Marge einfließen lässt.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR zielt bis Mitte 2030 auf einen Wert von etwa 797 US-Dollar pro Aktie ab, basierend auf einem Umsatz-CAGR von etwa 16 % und Nettogewinnmargen, die sich in Richtung 34 % ausdehnen, was die operative Hebelwirkung eines reinen HDD-Geschäfts widerspiegelt, bei dem die inkrementellen Bruttomargen bei etwa 75 % liegen, wie CFO Kris Sennesael auf dem Q2 Earnings Call bestätigte.

Im Vergleich zu den heutigen 365 $ entspricht dieser mittlere Kursverlauf einem Aufwärtspotenzial von etwa 119 % bei einer jährlichen Rendite von 18 %, und angesichts des hohen Kursniveaus von etwa 2.023 $ ist die Western Digital-Aktie unterbewertet: Der Konsenspreis liegt bereits bei etwa 8,93 $ für das GJ 26 und steigt auf etwa 13,82 $ für das GJ 27, und das bei einem Geschäft, das durch mehrjährige Hyperscaler-Kaufverträge isoliert ist, die der Markt noch nicht vollständig neu bewertet hat.

Das gesamte Argument hängt von einer Frage ab: ob WDCs Preisdisziplin und technologische Ausführung gleichzeitig durch den HAMR-Übergang und die 40 TB ePMR-Ramp in den nächsten 18 Monaten halten.

Was richtig laufen muss

- Die HAMR-Qualifizierung mit zwei Hyperscale-Kunden, die in Q1 CY26 begonnen wurde, muss in H1 CY27 mit neutralen bis positiven Bruttomargen in die Volumenproduktion übergehen, wie das Management ausdrücklich angekündigt hat

- Der UltraSMR-Mix muss weiter über den derzeitigen Anteil von mehr als 50 % an Nearline-Exabytes hinausgehen, um die jährliche Kostenreduzierung von etwa 10 % pro Terabyte aufrechtzuerhalten, die den Motor der Margenexpansion darstellt

- ePMR-Laufwerke mit 40 TB, die sich derzeit bei zwei Hyperscalern in der Qualifizierung befinden, müssen in H2 CY26 ausgeliefert werden, um eine Steigerung von 75 % der Exabyte-Kapazität gegenüber den 23 TB zu erreichen, die im zweiten Quartal des GJ26 ausgeliefert wurden

- Der ASP pro Terabyte muss in allen vier Quartalen von CY26 jährlich im mittleren bis hohen einstelligen Bereich steigen, unterstützt durch die bereits mit den fünf größten Kunden vereinbarten LTA-Preise

- Um einen Gewinn pro Aktie von mehr als 20 US-Dollar zu erreichen, muss das Unternehmen im Zeitraum von FY28 bis FY29 auf dem aktuellen Technologiepfad Bruttomargen von mehr als 50 % und operative Margen von mehr als 40 % erzielen.

Was schief gehen könnte

- Eine schneller als erwartete Steigerung der Flächendichte in der gesamten Branche könnte das Angebot an Festplatten schneller erhöhen als die Nachfrage, was das stabile Preisumfeld, das WDC über CY26 hinaus von einer höheren Basis aus anstrebt, unter Druck setzt.

- Die Wandelanleihe in Höhe von 1,6 Milliarden US-Dollar, die im November 2026 abrufbar und 2028 fällig ist, birgt ein Ausführungsrisiko bei der Monetarisierung der verbleibenden 1,7 Millionen Sandisk-Aktien im Verhältnis zum Eigenkapital

- Inferenz-Workloads, die derzeit von HDD-Objektspeichern unterstützt werden, könnten zu QLC-NAND migrieren, wenn die NAND-Preise zusammenbrechen und der Engpass beim Durchsatz der SAE-Schnittstelle auf der Software-Ebene behoben wird

- Googles TurboQuant-Kompressionsalgorithmus signalisiert, dass Hyperscaler aktiv an der Entwicklung von Speicheranforderungen auf der Ebene der Modellarchitektur arbeiten - ein struktureller Überhang, den Bernstein zwar abgetan, der Markt aber noch nicht vollständig eingepreist hat

Sollten Sie in Western Digital Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die WDC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Western Digital Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WDC-Aktie auf TIKR → kostenlos