Wichtige Daten zur Norwegian Cruise Line Aktie

- 52-Wochen-Spanne: $15 bis $27

- Aktueller Kurs: $21

- Mittleres Kursziel: $25

- Höchstes Kursziel: $38

- TIKR-Modellziel (Dez. 2030): $26

Was ist passiert?

Norwegian Cruise Line Holdings(NCLH), das drittgrößte Kreuzfahrtunternehmen der Welt mit den drei Marken Norwegian Cruise Line, Oceania Cruises und Regent Seven Seas Cruises, wird bei 21 US-Dollar gehandelt, da die Anleger eine gleichzeitige Überarbeitung der Führungsspitze und den Vorstoß von Elliott Investment Management zur Erschließung des Unternehmens, das der Aktivist für 56 US-Dollar pro Aktie hält, abwägen.

Die Geschichte beschleunigte sich im Februar, als Elliott eine Beteiligung von mehr als 10 % an NCLH bekannt gab, die größte Beteiligung an dem Unternehmen, zusammen mit einer öffentlichen Forderung nach einer Auffrischung des Vorstands und einem neuen Geschäftsplan, unter Berufung auf die jahrelang unterdurchschnittliche Leistung im Vergleich zu den Konkurrenten Royal Caribbean und Carnival, die sich verschlimmert hat, während die Aktie von Norwegian Cruise Line allein im Jahr 2025 um 13 % gefallen ist.

Elliotts Druck löste einen Gewinnbericht für das vierte Quartal 2025 aus, der das Ausmaß des Problems bestätigte: Der Umsatz von 2,24 Mrd. USD verfehlte die Konsensschätzung von 2,35 Mrd. USD um etwa 5 %, die Prognose für das bereinigte Ergebnis je Aktie für das Geschäftsjahr 2026 von 2,38 USD lag unter der Schätzung der Börse von 2,55 USD, und der neue CEO John Chidsey räumte ein, dass das Unternehmen "gewisse Ausführungsfehler" begangen hatte, die dazu führten, dass es zu Beginn des Jahres 2026 leicht unter seinem optimalen Buchungsbereich lag.

John Chidsey, Präsident und CEO, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "unsere Strategie solide ist, unsere Ausführung und Koordination jedoch nicht, und eine Kultur der Verantwortlichkeit für die Zukunft unerlässlich und notwendig ist", wobei er den Investitionsfall als eine Umstellung des Prozesses und nicht des Produkts darstellte.

Am 27. März einigte sich Norwegian mit Elliott auf eine Zusammenarbeit, bei der fünf neue unabhängige Direktoren hinzukamen, darunter der ehemalige CEO von British Airways, Alex Cruz, als leitender unabhängiger Direktor und der ehemalige CFO von Disney Experiences, Kevin Lansberry, wobei Chidsey auch den Titel des Vorsitzenden übernahm und ein Aktienpaket im Wert von 48 Millionen Dollar erhielt, das an eine Gesamtrendite für die Aktionäre von 5 % bis 20 % CAGR über vier Jahre gebunden war.

Die Neubesetzung des Vorstands fällt mit einem greifbaren operativen Katalysator am Horizont zusammen: Der Great Tides Waterpark auf Great Stirrup Cay, der Privatinsel des Unternehmens auf den Bahamas, wird planmäßig in diesem Sommer eröffnet. Das Management geht davon aus, dass sich die Erträge in der Karibik ab dem vierten Quartal 2026 deutlich erhöhen werden, da etwa ein Drittel der Passagiere über die Insel geleitet wird.

Die Meinung der Wall Street zur NCLH-Aktie

Der Deal mit dem Elliott-Vorstand verwandelt die Aktie von Norwegian Cruise Line von einer "Management-Credibility-Discount"-Story in eine "Execution Recovery"-Story, wobei die Fähigkeit des neuen Führungsteams, das Ertragsmanagement, den Einsatz und die kommerzielle Strategie aufeinander abzustimmen, nun die einzige Variable ist, von der der gesamte zukünftige Gewinnfall abhängt.

Das EBITDA von NCLH soll sich von 2,73 Mrd. USD im Geschäftsjahr 2025 auf ca. 3 Mrd. USD im Geschäftsjahr 2026 und ca. 3 Mrd. USD im Geschäftsjahr 2027 erholen. Die bescheidenen Schätzungen der Analysten für das jährliche EBITDA-Wachstum von 4 % bis 10 % spiegeln die echte Skepsis wider, dass die falsche Ausrichtung der Reiseroute in der Karibik, Europa und Alaska innerhalb eines einzigen Buchungszyklus korrigiert werden kann.

Dreizehn Analysten bewerten die Aktie von Norwegian Cruise Line mit "Buy" oder "Outperform" gegenüber 11 "Hold" bei 24 von TIKR beobachteten Analysten, wobei das durchschnittliche Kursziel bei etwa 25 $ liegt, was einen Aufwärtstrend von etwa 19 % gegenüber dem aktuellen Niveau bedeutet. Dieser Konsens wurde von 30 $ im Dezember kontinuierlich gesenkt und spiegelt wider, dass die Straße weiterhin kurzfristigen Gegenwind bei den Renditen einpreist, bevor die von der Geschäftsführung angestoßenen Verbesserungen greifen.

Die Spanne zwischen dem Tiefstkursziel von 18 $ und dem Höchstkursziel von 38 $ ist die größte seit mindestens einem Jahr und stellt eine echte Debatte dar: Bären, die sich an der nahezu flachen Renditevorgabe für 2026 und einem Nettoverschuldungsgrad von 5,2 orientieren, sehen ein begrenztes Potenzial für eine Neubewertung, bis NCLH eine nachhaltige Umsetzung demonstriert, während Bullen, die sich an Elliotts 56 $-Ziel orientieren, ein Geschäft sehen, das sich selbst Wunden zufügt, die der neue Vorstand nun strukturell umkehren kann.

Mit einem geschätzten normalisierten EPS von ca. 2 $ für das Geschäftsjahr 2026, das auf ca. 3 $ im Geschäftsjahr 2028 ansteigt, und einem Kurs von ca. 10x im Vergleich zu Royal Caribbean mit einem Kurs von über 15x erscheint die Aktie von Norwegian Cruise Line im Verhältnis zu ihrem Ertragserholungspotenzial unterbewertet, obwohl der Abschlag ein reales Ausführungsrisiko widerspiegelt, das noch nicht gelöst ist.

Das Risiko: Wenn sich die Eröffnung des Great Tides Waterpark verzögert oder die Erträge in der Karibik im vierten Quartal 2026 nicht steigen, zerbricht die Kernannahme hinter der Erholung in der zweiten Jahreshälfte und die EBITDA-Prognose für das Geschäftsjahr 2026 von 2,95 Mrd. USD gerät unter Druck.

Die für Anfang Mai erwarteten Ergebnisse des ersten Quartals 2026 sind die erste Bestätigung: Achten Sie auf das Wachstum der Nettoerträge im Vergleich zu der unternehmenseigenen Prognose von etwa minus 1,6 %, und verfolgen Sie jeden Kommentar zur Buchungsdynamik in der zweiten Jahreshälfte in der Karibik und in Europa als spezifisches Signal.

Finanzdaten der Norwegian Cruise Line Aktie

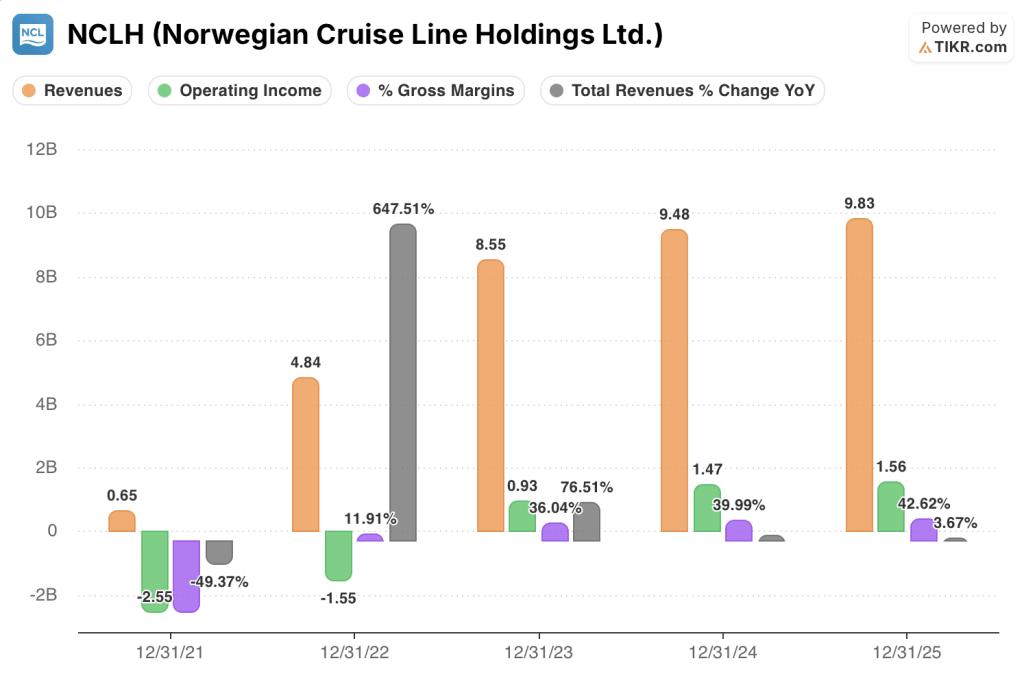

Die Gewinn- und Verlustrechnung von Norwegian Cruise Line zeigt ein Unternehmen, das seinen Umsatz von 8,55 Mrd. USD im Geschäftsjahr 2023 auf 9,83 Mrd. USD im Geschäftsjahr 2025 gesteigert hat, was einem Zuwachs von 15 % innerhalb von zwei Jahren entspricht, während das Betriebsergebnis im gleichen Zeitraum von 0,93 Mrd. USD auf 1,56 Mrd. USD gestiegen ist, was zu einer Erhöhung der operativen Marge von 10,9 % auf 15,9 % geführt hat.

Die Margenentwicklung ist der bullische Datenpunkt, den der Aktienkurs noch nicht in vollem Umfang berücksichtigt hat: Die Bruttomargen stiegen von 36 % im Geschäftsjahr 2023 auf 42,6 % im Geschäftsjahr 2025, eine Verbesserung um 660 Basispunkte, die auf ein diszipliniertes Kostenmanagement zurückzuführen ist, das CFO Mark Kempa als fast drei aufeinanderfolgende Jahre mit einem subinflationären Stückkostenwachstum bei einem Einsparungsprogramm von über 300 Mio. $ beschrieb.

Die Spannung besteht darin, dass diese gesunde Kostendisziplin teilweise von den Fehltritten bei den Einnahmen überdeckt wurde: Die Gesamteinnahmen wuchsen im Geschäftsjahr 2025 nur um 3,7 %, das langsamste Tempo seit der Erholung nach der Pandemie, und die Ausführungsfehler bei der Koordinierung des Einsatzes in der Karibik bedeuten, dass sich die operative Hebelwirkung, die die Gewinn- und Verlustrechnung erzeugen sollte, noch nicht im Wachstum der Nettoerträge niederschlägt.

Wenn die kommerzielle Neuausrichtung unter der neuen Führung des Revenue Managements auch nur ein bescheidenes Wachstum der Nettoerträge in Richtung der von der vorherigen Strategie angestrebten 2 % bis 3 % wiederherstellt, ist NCLH aufgrund der bereits vorhandenen Struktur der operativen Marge in der Lage, zusätzliche Erträge mit einer hohen Durchflussrate zu konvertieren, da die Fixkostenbasis weitgehend festgelegt ist.

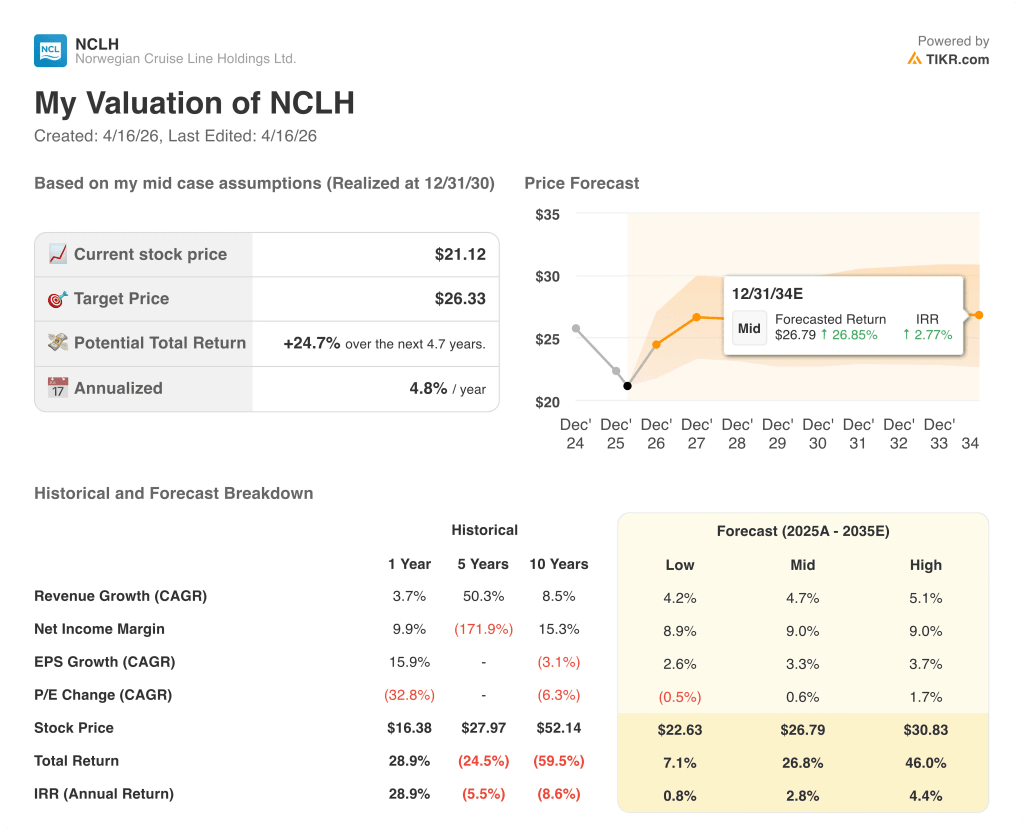

Was sagt das Bewertungsmodell aus?

Das Modell von TIKR testet, ob die Kostendisziplin von Norwegian Cruise Line, die fast drei Jahre in Folge zu einem subinflationären Stückkostenwachstum geführt hat, dauerhaft genug ist, um eine bedeutende Ertragskraft zu generieren, sobald die kommerzielle Neuausrichtung unter dem neuen Vorstand und CEO greift.

- Niedriger Fall (~$23): Das Umsatzwachstum stagniert in der Nähe von 4 %, da der Gegenwind in der Karibik und in Europa bis 2027 anhält, die Nettogewinnmargen bleiben in der Nähe von 9 %, und der Leverage-Abschlag hält den Multiplikator unter Druck.

- Mittlerer Fall (~$27): CAGR von etwa 5 % beim Umsatz, Stabilisierung der Margen um 9 %, Great Tides hebt die Rendite in der Karibik im vierten Quartal 2026 an, und der Elliott-Deal schließt allmählich die Lücke zwischen dem Multiplikator und den Wettbewerbern

- Hoher Fall (~$31): Vollständige Erholung der Umsetzung unter dem neuen Führungsteam, Umsatz-CAGR beschleunigt sich in Richtung 5 %, die Margen steigen, da die SG&A-Optimierung das Sparprogramm in Höhe von über 300 Mio. USD umsetzt, und die Neubewertung in Richtung des Multiplikators von Royal Caribbean treibt die Rendite auf über 40 %.

Mit dem mittleren Fall, der ein Aufwärtspotenzial von etwa 27 % von 21 $ impliziert, und dem hohen Fall, der auf glaubwürdige Annahmen hindeutet, die eher Umsetzung als Optimismus erfordern, scheint NCLH auf dem aktuellen Niveau für Anleger unterbewertet zu sein, die glauben, dass der von Elliott unterstützte Vorstandsreset ein echter operativer Katalysator und nicht nur eine Schlagzeile der Unternehmensführung ist.

Das gesamte Argument für die Aktie von Norwegian Cruise Line läuft auf eine Frage hinaus: Handelt es sich um ein behebbares Ausführungsproblem oder um einen strukturellen Wettbewerbsnachteil?

Was richtig laufen muss

- Der Great Tides Waterpark wird planmäßig in diesem Sommer eröffnet und hebt die Erträge in der Karibik im vierten Quartal 2026 an, wodurch der Prognosezyklus 2027 eine glaubwürdige Grundlage erhält, die das Vertrauen der Analysten in die Buchungsentwicklung von NCLH wiederherstellt

- Die neue Leitung des Revenue Managements, die von Chidsey als "erfahrener Branchenveteran" bezeichnet wurde und in den letzten Monaten eingesetzt wurde, stimmt den Einsatz erfolgreich auf die kommerzielle Strategie für die Karibik-, Europa- und Alaska-Routen ab, um die Buchungen für 2027 zu beeinflussen

- Die fünf neuen Vorstandsmitglieder von Elliott, die über Erfahrungen in der Führung von British Airways (Cruz), Disney Experiences (Lansberry) und Bain Capital (Pagliuca) verfügen, setzen die finanzielle Disziplin und die Kultur der Verantwortlichkeit durch, die laut Chidsey in der gesamten Organisation fehlten

- Die Aktienzuteilung für den CEO in Höhe von 48 Millionen US-Dollar, die bei einem TSR-Ziel von 5 bis 20 % CAGR über einen Zeitraum von vier Jahren unverfallbar ist, richtet Chidseys Anreize direkt auf das von den Investoren gezeichnete Sanierungsergebnis aus.

Was schief gehen könnte

- Der Nettoverschuldungsgrad von 5,2x zum Jahresende 2026 lässt der Bilanz nur eine begrenzte Flexibilität: Sollte der Konflikt im Nahen Osten die Treibstoffkosten weiter in die Höhe treiben (Brent hat bereits die Marke von 100 $ pro Barrel überschritten), bedeutet die 51%ige Treibstoffabsicherung von NCLH für 2026, dass etwa die Hälfte eines weiteren Anstiegs direkt in die Gewinne einfließt.

- Das Unternehmen beginnt das Jahr 2026 leicht unterhalb seiner optimalen Buchungsspanne für Karibik-, Europa- und Alaska-Routen, und die Buchungsvorlaufzeiten in der Kreuzfahrtbranche bedeuten, dass das Jahr 2026 weitgehend feststeht, wobei eine kommerzielle Neuausrichtung unter dem neuen Führungsteam frühestens im Jahr 2027 voll zum Tragen kommt.

- Die Vergleichsgruppe von Royal Caribbean wird mit einem deutlichen Aufschlag gegenüber NCLH gehandelt, und wenn Royal Caribbean weiterhin seine Überlegenheit in der Ausführung demonstriert, reduziert sich die Neubewertung von NCLH auf ein absolutes Wertargument und nicht auf einen relativen Aufholprozess

- Der GAAP-Nettogewinn für das vierte Quartal 2025 belief sich auf 14,3 Mio. USD bei einem Umsatz von 2,24 Mrd. USD, ein Quartal mit einer Marge von Null, die durch die Abschreibung von IT-Anlagen in Höhe von 95 Mio. USD verursacht wurde, was darauf hindeutet, dass die von Chidsey aufgezeigten Unterinvestitionen im Technologiebereich Kapital erfordern werden, bevor sie Renditen erzielen.

Sollten Sie in Norwegian Cruise Line Holdings Ltd. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die NCLH-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Norwegian Cruise Line Holdings Ltd. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der NCLH-Aktie auf TIKR → kostenlos